Проценты по займам выданным – проводки

Для отражения в бухгалтерском учете выданных третьим лицам заемных средств применяют счет 58.3. Этот счет нельзя использовать для проведения операций по предоставлению займов своим работникам (правило распространяется на процентные и беспроцентные ссуды персоналу). Если кредит относится к группе обеспеченных (заемщик в качестве гарантии погашения долга представляет векселя), то его учет должен вестись обособленно от других займов.

Проводки по начислению процентов по займу выданному должны увеличивать доход организации. Каждый заимодавец самостоятельно идентифицирует тип доходных поступлений:

- от обычных видов деятельности компании (если платежи по процентам являются постоянным источником прибыли);

- в составе прочих доходных поступлений.

Как будут показываться проценты по договору займа, проводки какого типа будут применяться – эта информация должна быть закреплена в учетной политике. В зависимости от прописанных договором условий обслуживания ссуды проценты могут оплачиваться на ежемесячной основе, поквартально или единоразово за все время действия договора. Когда начислены проценты по займу выданному, проводки составляются между дебетом 76 и кредитом 91.1 или 90. В момент оплаты суммы вознаграждения дебетуется счет 50 или 51 и кредитуется счет 76.

Если ссуда предоставляется наемному сотруднику, то ее учет ведется на счете 73.1. В дебет записывается выданная ссуда, в кредит – платежи в счет погашения займа. Отражает проценты по предоставленному работнику займу проводка Д73.1 – К91.1. Если кредитные средства были выданы сразу нескольким сотрудникам, то аналитическим учетом должно быть произведено разделение по каждому заемщику. При возникновении у работника задолженности перед предприятием делается запись Д73.1 – К50 или 51.

Когда начисляют проценты по краткосрочным займам, проводки в учете составляются такие же, как и для долгосрочных ссуд. По дебету выступает 76 счет, а по кредиту статья учета дохода на 90 или 91 счете. Отличаются корреспонденции по кредитам с беспроцентным погашением.

В налоговом учете в соответствии с нормами ст. 250 НК РФ проценты по предоставленным займам (проводки включения их в доходы обязательно должны быть сделаны в конце каждого месяца без привязки к дате фактического перевода средств) причисляются к внереализационным поступлениям. В письме Минфина от 24.01.2011 г. № 07-02-18/01 говорится о необходимости признания процентов по выданным ссудам равномерными частями на протяжении всего периода действия ссудного договора. Дата фактического погашения суммы процентных вознаграждений не должна учитываться.

Когда возвращен кредит и получены проценты по займу, проводки закрытия кредита формируются через дебетование счета учета денежных средств (50 или 51, 52) и кредитование 58 счета, т.е. Дт 50 (51, 52) – Кт 58.

Начисление материальной выгоды с беспроцентного займа в 1С 8.3

При выдаче беспроцентного займа физическому лицу (или займа со ставкой ниже чем 2/3 Ключевой ставки Банка России), необходимо в последний день каждого месяца (согласно ) пользования заемными средствами отражать в 1С Бухгалтерия 8.3 материальную выгоду от экономии на процентах. В месяце полного погашения займа физическим лицом отражение материальной выгоды нужно произвести в день полного погашения займа. Ключевая ставка Банка России, используемая при расчете материальной выгоды, берется на дату начисления материальной выгоды.

Материальная выгода от экономии на процентах, возникающая у получателя займа, определяется в соответствии с ) по следующей формуле:

Материальная выгода в месяце пользования = Сумма займа х (Ключевая ставка Банка России х 2/3 — Ставка по займу*) / 365(366) х Количество дней в месяце пользования

* при беспроцентном займе — 0

Налог с материальной выгоды = Материальная выгода в месяце пользования х 35% (для нерезидента 30%)

Если физическое лицо, получившее от организации беспроцентный займ, получает в организации доходы (например сотрудник организации), то необходимо произвести удержание налога (НДФЛ) с материальной выгоды из сумм причитающегося к выплате дохода (например из заработной платы).

Удержание налога с материальной выгоды необходимо произвести из ближайшего по времени подлежащего выплате физическому лицу дохода.

Теперь перейдем к документам учета материальной выгоды с беспроцентного займа в 1С Бухгалтерия 8.3.

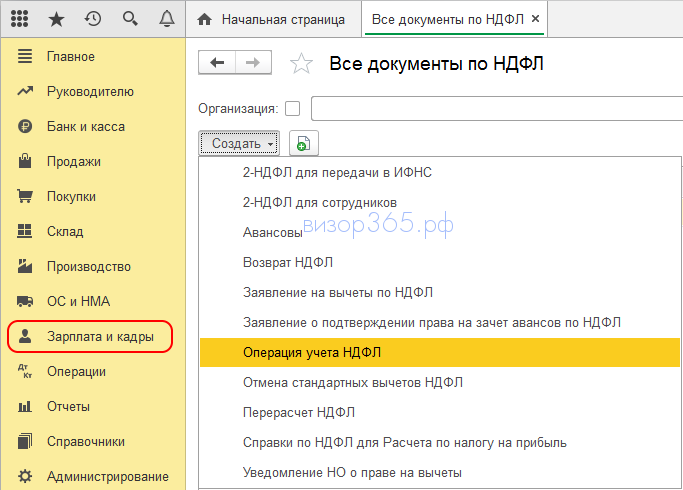

В разделе «Зарплата и кадры» открываем закладку «Все документы по НДФЛ» и создаем новый документ «Операция учета НДФЛ».

Датой получения материальной выгоды с беспроцентного займа будет последний день месяца либо день полного погашения займа. Указываем ее в графах «Дата операции» и «Дата получения дохода».

В графе «Код дохода» выбираем соответствующий код (см. рисунок ниже).

В графе «Вид дохода» указываем «Натуральный доход».

В графе «Сумма дохода» указываем рассчитанную ранее материальную выгоду в месяце пользования займом.

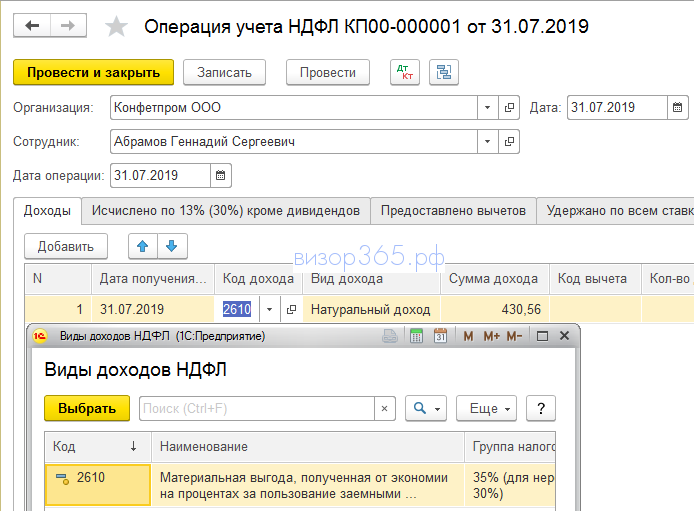

В графе «Налог исч. по дивидендам, ставкам 9%, 35%» указываем ранее рассчитанный налог с материальной выгоды в месяце пользования займом.

Закладки документа «Удержано по всем ставкам» и «Перечислено по всем ставкам» не заполняем, так как эти операции будут сформированы при создании документов «Начисление зарплаты» и «Ведомость в банк». Проводим документ.

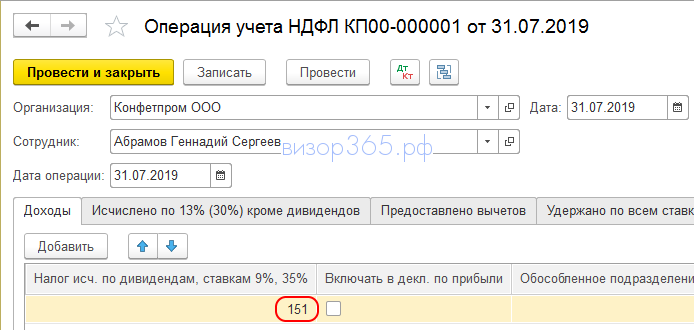

На следующем этапе в этом же меню создаем новый документ «Перерасчет НДФЛ». Этот документ сформирует проводку по удержанию НДФЛ с материальной выгоды из заработной платы. Заполняем его аналогично предыдущему документу (см. рисунок ниже).

Далее необходимо произвести стандартное начисление заработной платы за месяц.

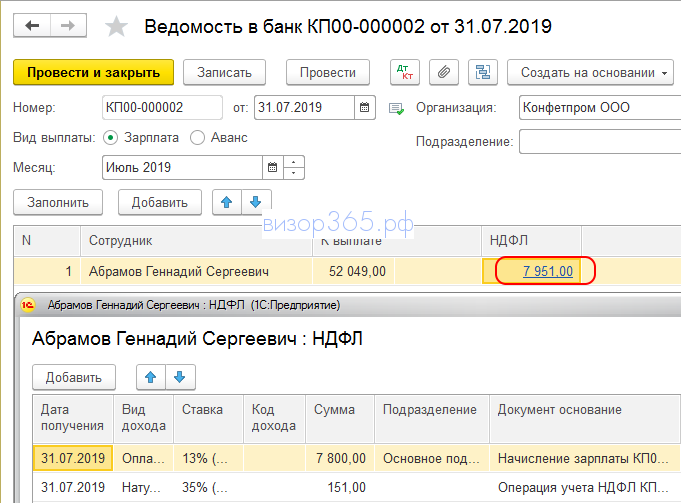

Теперь сформируем в разделе «Зарплата и кадры» документ «Ведомость в банк».

При расшифровке (кликнуть в графу) суммы НДФЛ, мы видим что учтена сумма подлежащего перечислению НДФЛ с материальной выгоды.

Если статья интересная, обсудите её с другом

Учет на субсчете 73.2

Субсчет 73.2 может быть использован для отражения сумм материального ущерба, которые сотрудник должен возместить в установленный срок.

Если работник не выплачивает требуемую сумму, используется счет 70 для списания ущерба из заработной платы. Информация о конечной сумме материального ущерба собирается при помощи данных бухгалтерского учета.

| Дт | Кт | Характеристика хозяйственной операции |

| 73.2 | 94 | Сумма недостачи с учетом НДС отнесена на работника организации |

| 73.2 | 98 | Отнесена разница между суммой взыскания материальных ценностей и их учетной стоимостью с учетом НДС |

| 73.2 94 | 94 98.3 | На работника отнесена сумма материального ущерба, выявленного в отчетном периоде, но относящегося к прошлому периоду |

| 50 | 73.2 | Сумма материального ущерба погашена работником через кассу |

| 51 | 73.2 | Долг материально ответственного лица погашен перечислением суммы на расчетный счет |

| 70 | 73.2 | Из заработной платы сотрудника взыскана сумма причиненного материального вреда |

| 94 | 73.2 | Списана сумма недостачи с работника организации ввиду неоправданных обвинений |

Удержание сумм из заработной платы работника обычно совершают с его письменного заявления, которое необходимо подать в течение двух недель со дня обнаружения нанесенного ущерба. Вычет из оплаты за труд не должен превышать сумму среднемесячного заработка работника.

Использование 73 счета

На 73 счете используют следующие субсчета:

- Счет 73.01 — Расчеты по предоставленным займам

- Счет 73.02 — Расчеты по возмещению материального ущерба

- Счет 73.03 — Расчеты по прочим операциям

Предприятия использую счет 73 для проведения прочих расчетов с персоналом, исключая выплаты подотчетным лицам и расчеты по оплате труда. К таким выплатам, как правило, относят материальные пособия, займы на льготных условиях и т.п., которые отражаются проводкой:

| Дт | Кт | Описание |

| 73 | 50 () | Выдача сотруднику займа (матпомощи и т.п.) |

Также на счете проводят операции по начислению и покрытию материального ущерба по вине сотрудника:

| Дт | Кт | Описание |

| 73 | Отражена сумма недостачи по вине сотрудника | |

| 50 | 73 | Задолженность по погашению материального ущерба внесена сотрудником в кассу |

Счет 73 “Расчеты с персоналом по прочим операциям”

Счет 73 “Расчеты с персоналом по прочим операциям” предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 “Расчеты с персоналом по прочим операциям” могут быть открыты субсчета:

- 73-1 “Расчеты по предоставленным займам”,

- 73-2 “Расчеты по возмещению материального ущерба” и др.

На субсчете 73-1 “Расчеты по предоставленным займам” отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.).

По дебету счета 73 “Расчеты с персоналом по прочим операциям” отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 “Касса” или 51 “Расчетные счета”.

На сумму платежей, поступивших от работника заемщика, счет 73 “Расчеты с персоналом по прочим операциям” кредитуется в корреспонденции со счетами 50 “Касса”, 51 “Расчетные счета”, 70 “Расчеты с персоналом по оплате труда” (в зависимости от принятого порядка платежа).

На субсчете 73-2 “Расчеты по возмещению материального ущерба” учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В дебет счета 73 “Расчеты с персоналом по прочим операциям” суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 “Недостачи и потери от порчи ценностей” и 98 “Доходы будущих периодов” (за недостающие товарно-материальные ценности), 28 “Брак в производстве” (за потери от брака продукции) и др.

По кредиту счета 73 “Расчеты с персоналом по прочим операциям” записи производятся в корреспонденции со счетами: учета денежных средств – на суммы внесенных платежей; 70 “Расчеты с персоналом по оплате труда” – на суммы удержаний из сумм по оплате труда; 94 “Недостачи и потери от порчи ценностей” – на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска.

Аналитический учет по счету 73 “Расчеты с персоналом по прочим операциям” ведется по каждому работнику организации.

Счет 73 “Расчеты с персоналом по прочим операциям” корреспондирует со счетами:

| по дебету: | по кредиту: |

| 23 “Вспомогательные производства”28 “Брак в производстве”29 “Обслуживающие производства и хозяйства”50 “Касса”51 “Расчетные счета”52 “Валютные счета”57 “Переводы в пути”62 “Расчеты с покупателями и заказчиками”69 “Расчеты по социальному страхованию и обеспечению”71 “Расчеты с подотчетными лицами”76 “Расчеты с разными дебиторами и кредиторами”79 “Внутрихозяйственные расчеты”81 “Собственные акции (доли)”84 “Нераспределенная прибыль (непокрытый убыток)”91 “Прочие доходы и расходы”94 “Недостачи и потери от порчи ценностей”98 “Доходы будущих периодов”99 “Прибыли и убытки” | 41 “Товары”50 “Касса”51 “Расчетные счета”52 “Валютные счета”70 “Расчеты с персоналом по оплате труда”76 “Расчеты с разными дебиторами и кредиторами”91 “Прочие доходы и расходы”94 “Недостачи и потери от порчи ценностей”99 “Прибыли и убытки” |

Имущественный заем

Кроме денег, организация может одолжить сотруднику (гражданину) принадлежащее ей имущество. В данном случае сделка представляет собой заем в натуральной форме или товарный кредит. Это следует из пункта 1 статьи 807 Гражданского кодекса РФ.

В бухучете стоимость имущества, выдаваемого по договору займа, не включается в расходы, как при обычном выбытии (п. 3 ПБУ 10/99). Стоимость передаваемого имущества определите исходя из цены, по которой в сравнимых обстоятельствах обычно организация продает аналогичное имущество (п. 6.3 ПБУ 10/99).

Поступление материальных ценностей при возврате займа не является доходом (п. 3 ПБУ 9/99).

В зависимости от того, какое имущество является предметом займа в натуральной форме (товары, материалы, основные средства), в бухучете сделайте проводку:

Дебет 73-1 (76, 58) Кредит 41 (01, 10…) – переданы товары (основные средства, материалы и т. д.) по договору займа (товарного кредита).

Для целей расчета НДС передача имущества по договору займа (товарного кредита) считается реализацией (п. 1 ст. 39 НК РФ, письма МНС России от 15 июня 2004 г. № 03-2-06/1/1367/22, УМНС России по г. Москве от 27 августа 2004 г. № 24-14/55637). То есть возникает объект налогообложения НДС (п. 1 ст. 146 НК РФ). Поэтому, если заем в натуральной форме (товарный кредит) предоставляет организация – плательщик НДС, в момент передачи имущества в бухучете нужно сделать еще одну запись:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с суммы займа в натуральной форме (товарного кредита).

Сотрудник (гражданин) вправе возвратить заем наличными или перечислить на расчетный счет организации (п. 1 ст. 810 ГК РФ). Кроме того, если заемщиком является сотрудник, организация может удержать выданные суммы из его зарплаты. В этом случае нужно соблюдать ограничения, установленные статьей 138 Трудового кодекса РФ. Ежемесячно из зарплаты сотрудника можно удерживать не более 20 процентов.

Возврат займа (в зависимости от вида передаваемого имущества) отразите проводкой:

Дебет 51 (50, 41, 08, 10…) Кредит 73-1 (76, 58) – отражен возврат займа.

Пример отражения в бухучете беспроцентного займа, выданного сотруднику в натуральной форме

10 января 2016 года ООО «Альфа» предоставило кладовщику П.А. Беспалову беспроцентный заем в натуральной форме. Предмет договора – 500 листов оцинкованного железа на сумму 25 000 руб. Договорная цена железа соответствует уровню рыночных цен. Срок возврата займа – 10 февраля 2016 года.

Деятельность «Альфы» облагается НДС. НДС бухгалтер начислил на договорную стоимость материалов.

Бухгалтер «Альфы» выписал счет-фактуру и сделал в учете следующие проводки:

Дебет 73-1 Кредит 10 – 25 000 руб. – отражена передача материалов по договору беспроцентного займа;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 4500 руб. (25 000 руб. × 18%) – начислен НДС с рыночной стоимости материалов, переданных по договору займа.

Беспалов вернул заем 10 февраля 2016 года. После этого в учете была сделана проводка:

Дебет 10 Кредит 73-1 – 25 000 руб. – отражен возврат материалов заемщиком.

Организация выступает в роли налогового агента и удерживает НДФЛ с материальной выгоды по займу. Сумму материальной выгоды бухгалтер «Альфы» рассчитал исходя из ставки рефинансирования (условно): 25 000 руб. × 2/3 × 11% : 366 дн. × 31 дн. = 155 руб.

Сумма налога была удержана из очередной зарплаты сотрудника:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 54 руб. (155 руб. × 35%) – удержан НДФЛ с суммы материальной выгоды по беспроцентному займу, выданному в натуральной форме.

Начисленные проценты в натуральной форме отразите проводками:

Дебет 76 Кредит 91-1 – начислены проценты в натуральной форме по договору займа;

Дебет 41 (08, 10…) Кредит 76 – получено имущество в счет уплаты процентов.

При этом если проценты (как в денежной, так и в натуральной форме), начисленные по займу, выданному в натуральной форме, больше суммы процентов, рассчитанных исходя из ставки рефинансирования, то с этой разницы нужно заплатить НДС (если деятельность организации облагается этим налогом). Подробнее об этом см. Как учесть при налогообложении проценты по выданному займу.

Начисление НДС в этом случае отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с разницы между процентами, рассчитанными по ставке, установленной договором, и процентами, рассчитанными исходя из ставки рефинансирования.

Выдача займов за счет организации

Сотруднику АО «Мега Строй» Быковой Л.П. выдан заем в размере 104.000 руб. Заем выдан 01.08.2015, срок погашения установлен 31.01.2016. Согласно условий договора:

- процент за пользование займом — 3% годовых;

- сумма займа погашается ежемесячно равными частями, сумма процентов — разово по факту полного погашения долга;

- средства в счет погашения удерживаются из зарплаты Быковой Л.П.

Ставка рефинансирования ЦБ за весь период действия договора — 9,5%.

Для отражения займа в учете бухгалтер АО «Мега Строй» сделал расчет:

- сумма процентов по договору — 1.564 руб. (104.000 руб. * 3% / 365 дней * 183 дня);

- сумма процентов с учетом 2/3 ставки рефинансирования — 2.795 руб. (104.000 руб. * 8% *2/3 / 365 дней * 183 дня);

- размер налоговой базы НДФЛ — 1.231 руб. (2.795 руб. — 1.564 руб);

- сумма НДФЛ для удержания с дохода Быковой — 430 руб. (1.231 руб. * 35%).

В учете АО «Мега Строй» были сделаны записи:

| Дт | Кт | Описание | Сумма | Документ |

| 73.01 | На банковскую карту Быковой перечислена сумма выданного займа | 104.000 руб. | Платежное поручение | |

| 73.01 | Из зарплаты Быковой удержана месячная сумма долга за август 2015 (104.000 руб. / 6 мес.) | 17.333 руб. | Зарплатная ведомость | |

| 73.01 | 91.1 | Начислена ежемесячная сумма процентов (1.564 руб. / 6 мес.) | 261 руб. | Договор займа |

| 73.01 | Отражено последнее удержание из зарплаты Быковой — погашение за январь 2015 и проценты за весь период (17.333 + 1.564 руб.) | 18.897 руб. | Зарплатная ведомость | |

| 68 НДФЛ | Из зарплаты Быковой удержан НДФЛ | 430 руб. | Зарплатная ведомость | |

| 68 НДФЛ | Сумма НДФЛ перечислена в бюджет | 430 руб. | Платежное поручение |