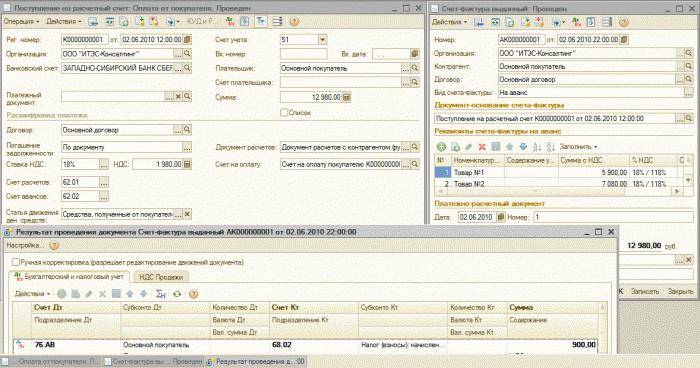

Субсчет 76.АВ «Налог на добавленную стоимость по авансам и платежам»

Обобщать информацию о расчетах по уплате НДС с предварительных оплат позволяет счет 76.АВ. Бухгалтерский учет ведется с теми заказчиками и покупателями, от которых заблаговременно поступили деньги под планируемую отгрузку товаров или для оказания разных видов услуг.

Хозяйственные операции могут быть разными. Например: Д68.02 К76.АВ – учет налога на добавленную стоимость по оплате, полученной от клиента заблаговременно. Д 76.АВ К68.02 – начисление НДС по средствам, заранее полученным от покупателей. Счет 76. АВ имеет следующие субконто (аналитические признаки): «Контрагенты», «Счета-фактуры».

Нюансы оформления и подачи претензии

Фиксация нарушений договора и требования относительно них должны быть оформлены документально. Обязательные элементы претензии:

- названия обеих организаций – подающей стороны и «ответчицы»;

- адреса и реквизиты обоих юрлиц;

- изложение конкретных требований;

- сумма претензии с обоснованием ее исчисления;

- банковский счет, на который должны быть перечислены деньги по претензии;

- ссылки на нарушенные пункты договора;

- номера и наименования подтверждающих документов (с приложением их копий).

Подать претензию лучше всего с вручением под личную подпись либо заказным почтовым отправлением.

Соблюдайте сроки подачи: для каждого конкретного случая они предусмотрены в соответствующих федеральных законах, по общему правилу, не должны превышать месяца со дня выявления несоответствия договору. Такой же срок есть у оппонента для реакции на претензионное письмо.

ВАЖНО! При получении отказа или отсутствии ответа на претензию более 30 дней можно с полным правом обращаться в арбитражный суд

Для чего применяется счет 76 бухгалтерского учета

76 счет бухгалтерского учета это регистр, на котором происходит отражение информации о взаимоотношениях организации с прочими лицами. При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса.

Особенностью отражаемых на этом счете операций является то, что они носят второстепенный характер при осуществлении деятельности. То есть эти операции происходят не на регулярной основе и выделять на них субсчета на счетах, где отражаются основные дебиторы и кредиторы организации не имеет смысла. Отсюда следует, что на этот счет относятся те операции, которые нельзя отразить на счетах с 60 по 75.

Прежде всего здесь обобщается информация по имущественному и личному страхованию, при поступлении в организацию претензий, при осуществлении расчетов, связанных с исполнительными производствами в отношении работников компании (алименты, иные удержания и т. д.), а также для отражения операций по депонированию зарплаты (при ее неполучению в срок).

Предназначение счета 76

76 счет является расчетным активно-пассивным. Он необходим для того, чтобы обобщить информацию о финансовых операциях с дебиторами и кредиторами, не учтенную на счетах 60-75:

- имущественное страхование;

- претензии;

- средства, удержанные из зарплаты работников для сторонних лиц согласно постановлению судов или исполнительных актов.

В новом плане счетов существенно расширились функции рассматриваемого счета, через который осуществляется основной финансовый поток. В связи с этим стало целесообразно открыть разные категории, предназначенные для определенных видов расчета.

Учет операций страхования

В марте 2015 АО «Максимум» заключило договор со страховой компанией «Статус»:

- предмет договора — страхование помещений производственного цеха №5 на случай пожара;

- сумма страхового возмещения — 741.300 руб.

В августе 2015 в помещении цеха №3 случился пожар. В связи с устранением последствий пожара и необходимостью проведения последующего ремонта помещения, АО «Максимум» были понесены расходы:

- на материалы — 402.500 руб., НДС 61.398 руб.;

- на оплату труда производственных рабочих, которые были заняты устранением последствий пожара и проведением ремонта (в т.ч. страховые взносы) — 241.400 руб.

СК «Статус» осуществила выплату по страховому случаю в полном объеме.

В учете АО «Максимум» данные операции были отражены следующими записями:

| Дт | Кт | Описание | Сумма | Документ |

| 51 | 76.01 | Зачисление средств от СК «Статус», полученных в счет погашения задолженности по страховому возмещению | 741.300 руб. | Банковская выписка |

| 10 | 60 | Учтена сумма материалов, затраченных на устранение последствий пожара и проведение ремонта в цеху №5 (402.500 руб. — 61.398 руб.) | 341.102 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС по приобретенным материалам | 61.398 руб | Счет-фактура |

| 60 | 51 | Перечислены средства поставщику в счет оплаты за полученные материалы | 402.500 руб. | Платежное поручение |

| 20 | 10 | Отражена передача материалов на устранение последствий пожара и проведение ремонта в цеху №5 | 341.102 руб. | Акт списания материалов |

| 20 | 70 (69) | Отражена сумма расходов на оплату труда производственных рабочих, которые были заняты устранением последствий пожара и проведением ремонта (в т.ч. страховые взносы) | 241.400 руб | Ведомость начисления заработной платы |

| 76.01 | 20 | Расходы на устранение последствий пожара и проведение ремонта в цеху №5 списаны за счет полученного возмещения от СК «Статус» (341.102 руб. + 241.400 руб.) | 582.502 руб. | Договор страхования |

| 76.01 | 19 | Расходы по НДС от стоимости материалов списаны за счет страхового возмещения, полученного от СК «Статус» | 61.398 руб. | Договор страхования |

| 76.01 | 91.02 | Отражена сумма полученных доходов в виде разницы между возмещением, полученным от СК «Статус», и затратами, понесенными на устранение последствий пожара и проведение ремонта в цеху №5 (741.300 руб. — 582.502 руб.) | 158.798 руб. | Договор страхования, оборотно-сальдовая ведомость |

Отражения операций по претензиям

Между АО «Цельсий» и ООО «Фаренгейт» заключен договор на поставку теплооборудования. По итогам августа 2015 АО «Цельсий» осуществил поставку на сумму 842.400 руб. на условиях полной предоплаты.

По факту приемки партии теплооборудования на складе ООО «Фаренгейт» было выявлено несоответствие части товара ряду качественных характеристик. По данному случаю ООО «Фаренгейт» была выставлена претензия на сумму 82.200 руб.

АО «Цельсий» удовлетворил поступившую претензию частично:

- сумма 21.500 руб. не была возмещена, т.к. было установлено, что часть товара не соответствует необходимым характеристиками по вине ООО «Фаренгейт» (в связи с нарушением правил транспортировки);

- оставшаяся сумма претензии в размере 60.700 руб. была удовлетворена.

Бухгалтер ООО «Фаренгейт» отразил данные операции такими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 60.02 | 51 | Перечислен аванс в пользу АО «Цельсий» | 842.400 руб. | Платежное поручение |

| 76.02 | 60.02 | Учтена сумма претензии, выставленная АО «Цельсий» | 82.200 руб. | Претензия |

| 51 | 76.02 | Поступили средства в счет частичного удовлетворения претензии | 60.700 руб. | Банковская выписка |

| 60.02 | 76.02 | Отражена невозмещенная часть претензии | 21.500 руб. | Акт согласования разногласий |

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада).

Когда используется счет 76

В соответствии с планом счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) счет 76 «Расчеты с разными дебиторами и кредиторами» применяется для сбора сведений, связанных:

- со страхованием;

- претензиями по договорам;

- депонированием зарплаты;

- расчетами по исполнительным документам работников и т. д.

Таким образом, на нем учитываются все расчетные операции, которые невозможно учесть на других счетах.

Этот счет активно-пассивный, сальдо по нему может быть как дебетовым, так и кредитовым. При этом по дебету отражается долг перед предприятием, по кредиту — долги самого предприятия.

Подробнее об учете дебиторской и кредиторской задолженности читайте в статье «Как в учете отражаются расчеты с дебиторами и кредиторами?».

При формировании баланса учитывается развернутое сальдо по счету 76:

- остатки по Дт показываются по строке 1230 «Дебиторская задолженность»;

- кредитовое сальдо — по строке 1520 «Кредиторская задолженность».

В зависимости от учетной политики, применяемой предприятием, допускается также отнесение некоторых групп дебиторки (например, нераспределенных страховых премий) на прочие оборотные активы (строка 1260).

Счет 76-2 — Расчеты по претензиям

На субсчете 76-2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» отражаются, в частности, расчеты по претензиям: к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками); к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу — в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками»; к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»; за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, — в корреспонденции со счетами учета затрат на производство; к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, — в корреспонденции со счетами учета денежных средств, кредитов; а также по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), — в корреспонденции со счетом 91 «Прочие доходы и расходы». Счет 76 «Расчеты с разными дебиторами и кредиторами» кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 «Расчеты с разными дебиторами и кредиторами». Аналитический учет по субсчету 76-2 «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

Примеры бухгалтерских проводок по счету 76

С данным счетом могут составляться следующие проводки:

| Дебет | Кредит | Название |

| 76 | 20, 23, 29 | Списание части затрат по основному, вспомогательному или обслуживающему производству на прочих дебиторов или кредиторов |

| 76 | 21 | Реализация собственных полуфабрикатов |

| 76 | 28 | Списание потерь от брака |

| 76 | 41 | Возврат товара с браком поставщику |

| 76 | 43 | Отражение задолженности прочего дебитора по отгруженной товарной продукции |

| 76 | 50 | Оплата кредиторской задолженности наличными деньгами из кассы |

| 76 | 50 | Возврат покупателю (прочему кредитору) денежных средств из кассы |

| 76 | 51, 52, 55 | Оплата кредиторской задолженности деньгами с расчетного счета, валютного счета либо со специальных счетов |

| 76 | 60 | Отражена кредиторская задолженность по прочим операциям |

| 76 | 68/НДС | Отражение задолженности по НДС |

| 76 | Произведено депонирование невыданной зарплаты | |

| 76 | 86 | Получены из бюджета средства целевого финансирования |

| 76 | 86 | Произведено начисление членских (вступительных) взносов с товарищество |

| 76 | 91 | Произведено начисление процентов по облигациям |

| 76 | 08 | Списание работ, которые не принесли желаемого результата |

| 76 | 91/1 | Отражение дохода от прочей продажи |

| 76 | 91/2 | Списание дебиторской задолженности, не реальной к взысканию |

| 04 | 76 | Отражена положительная деловая репутация компании |

| 08 | 76 | Отражение затрат на исключительное авторское право по компьютерной программе |

| 76 | Приобретены материалы у прочего поставщика | |

| 15 | 76 | Отражение затрат по заготовке материалов |

| 19 | 76 | Отражение входящего НДС по работам (услугам) прочего кредитора |

| 20 | 76 | Включение затрат по прочим операциям в состав расходов на производство |

| 23 | 76 | Включение затрат по прочим операциям в состав расходов на вспомогательное производство |

| 41 | 76 | Поступление товаров от прочего кредитора |

| 44 | 76 | Включение затрат по прочим операциям в состав расходов на продажу |

| 50 | 76 | Получена оплата от прочего дебитора наличными в кассу |

| 51, 52, 55 | 76 | Получена оплата от прочего дебитора на расчетный счет, валютный счет или специальный счет |

| 57 | 76 | Отражение еще не поступившего перевода от прочего дебитора |

| 58 | 76 | Отражена покупка акций, ценных бумаг |

| 76 | Взаимозачет по задолженности | |

| 91/2 | 76 | Отражение прочих расходов |

| 97 | 76 | Отражение расходов будущих периодов |

Алгоритм урегулирования претензии

В претензии организация-покупатель должна указать допущенные поставщиком нарушения договорных обязательств и доказательства его вины со ссылками на положения заключенного между сторонами договора и других нормативных актов, а также предъявить соответствующую сумму претензии с ее обоснованным расчетом.

Если контрагенту предъявлено требование заменить возвращенный товар, то в бухучете и налогообложении удовлетворение такой претензии отразите двумя операциями: возвратом одних товаров и приобретением других.

Таким образом, при обращении субъекта предпринимательской деятельности с иском в суд необходимо четко определить предмет и основания иска со ссылкой на конкретные нормы действующего законодательства.

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

Корреспонденция по кредиту

Бухгалтерский счет 76 может взаимодействовать со следующими категориями плана счетов: «Вложения во внеоборотные активы», «Основные средства», «НМА активы», «Оборудование к установке», «Доходные вложения в МЦ». В разделе «Производственные запасы» корреспонденция осуществляется со счетами «Материалы», «Заготовление и приобретение МЦ», «Животные на выращивании и откорме», «НДС по приобретенным ценностям».

76 счет может также взаимодействовать по кредиту со всеми расчетными (кроме 68, 69, 75, 77) и категорией «Затраты на производство». Из раздела «Готовая продукция и товары» – со счетами 52, 50, 51, 44,55, 41, 57, 45, и 58. Кроме этого, корреспонденция осуществляется с большинством расчетных счетов и, разумеется, с теми, которые отражают денежные операции (91, 97, 94, 96, 99).

Субсчета и аналитика

К счету 76 могут быть открыты дополнительные субсчета, учитывающие классификацию предприятий-контрагентов по разновидности их деятельности. В зависимости от обозначенной классификации, субсчета открываются для:

- Переводов по имущественному и личному страхованию (любые виды страховых операций, не связанных с медицинским и социальным страхованием). К примеру, это может быть страхование имущества, принадлежащего компании, с целью оформления сделки купли-продажи.

- Взаиморасчетов по претензиям. Данный субсчет фиксирует процессы оплаты или взимания штрафов, неустоек и пр., связанных с некачественным товаром, нарушением сроков поставок и т. д.

- Переводов по дивидендам. В случаях, когда организация является держателем акций сторонних предприятий, на данный счет перечисляются дивиденды, либо происходит списание выплат акционерам.

- Депонированных сумм. Издержки по невыплаченным вовремя зарплатам сотрудникам предприятия.

- Издержек по исковым заявлениям. Оплата алиментов сотрудников, другие перечисления, связанные с исполнением судебных решений.

При необходимости проведения операций расчета в валюте, субсчета дублируются, но в учетных документах делается пометка о ведении взаиморасчетов в иностранных денежных единицах.

Расчеты по претензиям

При определенных условиях организация может выставить своему поставщику или продавцу претензию.

Основные причины претензий:

- Ошибки в документах поставщика;

- Недостача полученных ценностей;

- Брак, нарушенная упаковка или другие повреждения товара;

- Не соблюдение поставщиком условий договора.

Все эти причины могут привести к тому, что организация составляет своему поставщику претензию в письменном виде.

В бухгалтерии для учета претензий используется сч. 76/2, по дебету этого счета отражается суммы выставленных претензий. Предъявление претензии отражается с помощью проводки Д76/2 К60 (10, 41, 20), проводка выполняется на сумму претензии.

По кредиту сч. 76/2 отражаются суммы платежей, поступивших от поставщика при удовлетворении претензии, проводка по оплате дебитором претензии имеет вид Д50 (51) К76/2.

Если поставщик отказывается возмещать сумму претензии, то возможно решение вопроса через суд. Если и суд не признал сумму претензии, то она списываются на счета учета затрат на производство и продажу: для производственных предприятий проводка может иметь вид Д20 (23, 25, 26) К76/2; для торговых – Д44 К76/2.

Конечным результатом расчетов по претензии должен быть закрытый счет 76/2.

Пример частичного удовлетворения претензии:

Организация выставляет своему поставщику электроэнергии претензию на 100 000, по решению суда иск удовлетворен частично на сумму 60 000. При этом необходимо выполнить следующие проводки:

- Д76/2 К60 на 100000 – предъявлена претензия поставщику.

- Д51 К76/2 на 60000 – претензия частично удовлетворена.

- Д23 К76/2 на 40000 – не возмещенная сумма по претензии отнесена в расходы вспомогательного производства.

Пример возврата некачественного товара:

Организация получила от поставщика товар на сумму 100 000, оплатила его и поставила на приход. После этого выяснилось, что половина товара некачественная, организация решила вернуть поставщику половину товаров на сумму 50 000 и выставляет поставщику претензию. В бухгалтерском учете нужно отразить следующие проводки:

- Д41 К60 на 100 000 – получены товары от поставщика.

- Д60 К51 на 100 000 – перечислена оплата поставщику за товар.

- Д76/2 К41 на 50 000 – возврат некачественного товара поставщику.

- Д76/2 К68/НДС на 9000 – начислен НДС на сумму возврата.

- Д50 К76/2 на 59 000 – возврат денег от поставщика за возвращенный товар.

Если будет принято решение о замене некачественного товара, то вместо предыдущей проводки выполняется:

Д41 К76/2 – поставлен качественный товар взамен возвращенного.

Учет дивидендов полученных

На субсчете 76/3 организация может учитывать полученных доходы своих вложений, например, в виде дивидендов от вкладов в уставный капитал другой организации.

При этом по дебету сч. 76/3 отражается начисление дивидендов к получению, по кредиту сч.76/3 – их получение.

Соответствующие проводки:

- Д76/3 К91 – начислены дивиденды к получению.

- Д50 (51) К76/3 – получены дивиденды.

Учет депонированных сумм по заработной плате

На субсчете 76/4 учитываются депонированные суммы. При выплате зарплаты персоналу наличными деньгами с расчетного счета снимается определенная сумма денег и перемещается в кассу (проводка Д50 К51).

В кассе деньги хранятся в течение трех дней для выплаты заработной платы, если кому-то зарплата не выдана, и деньги остались в кассе (например, работник заболел, в командировке), то не выданная сумма депонируется с помощью проводки Д70 К76/4.

Деньги из кассы возвращаются на расчетный счет (проводка Д51 К50).

Когда работник решил прийти за своей зарплатой, деньги опять будут сняты с расчетного счета (Д50 К51) и выданы работнику (проводка Д76/4 К50).