Учет претензий у поставщика

Если покупатель возвращает товар, который уже успел оприходовать у себя, то, по мнению Минфина и ФНС, эта операция относится к обратной реализации. Причина возврата товара значения не имеет. При этой операции покупатель обязан выставить СФ на возвращаемый товар.

Покупатель может предъявить следующие требования:

- возврат аванса за невыполненные обязательства;

- оформить замену или возврат брака;

- устранить дефекты;

- снизить цену договора;

- оплатить штрафы или неустойку.

При получении претензии организация-продавец имеет право как признать ее, так и отказать в признании. Непризнанные претензии не влияют на расчет налога на прибыль.

В случае признания претензии, ее учет зависит от сути претензии.

Невыполнение условий договора

Если условия договора нарушены покупателем, например, не были оплачены после отгрузки товара, то продавец имеет право требовать у покупателя уплаты неустойки или процентов за просрочку. Причем, закон не предусматривает одновременное взыскание и неустойки, и процентов, исключая случаи, когда это прописано в договоре.

ООО «Подмосковные просторы» выставило покупателю претензию на суму неустойки:

138000*0,15 % *9 =1863 (рубля).

Проводки у ООО «Подмосковные просторы»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 76.2 | 91.1 | Признание неустойки | 1863 | Претензионное письмо |

| 76.2 | Оплата неустойки покупателем | 1863 | Платежное поручение |

Счет 76.2 учет расчетов по претензиям: использование

На субсчете 76.2 отражаются суммы, учтенные согласно писем-претензий, полученных поставщиками и выставленные заказчиками. Письма-претензии могут быть составлены в связи с неудовлетворенными условиями заключенных договоров, а именно:

- нарушение сроков поставки;

- несоответствие товара качественным (количественным) характеристиками;

- нарушение комплектности товара, отсутствие необходимой тары и т.п.;

- товар не поставлен (работы, услуги не выполнены).

Суммы предъявленных претензий учитываются по Дт 76.2, для проведения операций с полученными претензиями используют Кт 76.2.

Рассмотрим основные проводки:

| Дебет | Кредит | Описание | Документ |

| 76.2 | 20 | Признана претензия за простои (браки), возникшие по вине подрядчика. Сумма претензии отражена за счет расходов основного производства | Письмо-претензия |

| 76.2 | 23 (29) | Признана претензия за простои (браки), возникшие по вине подрядчика. Сумма претензии отражена за счет расходов вспомогательного производства (обслуживающего хозяйства) | Письмо-претензия |

| 76.2 | 28 | Учтена сумма потерь от браков, которые возникли по вине подрядчика и подлежат взысканию | Письмо-претензия |

| 10 | 76.2 | Учтена сумма претензии, удовлетворенной поставщиком материалов | Письмо-претензия |

| 41 | 76.2 | Учтена сумма претензии, удовлетворенной поставщиком товаров (в связи с их недостачей) | Письмо-претензия |

Учет расчетов по претензиям

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Проводки по расчетам по претензиям

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дебета | Счет Кредита | Описание проводки |

| 76.02 | 20 | Признана претензия за простои или брак по вине подрядчика в основном производстве |

| 76.02 | 23 | Признана претензия за простои или брак по вине подрядчика во вспомогательных производствах |

| 76.02 | 29 | Признана претензия за простои или брак по вине подрядчика в обслуживающих хозяйствах |

| 76.02 | 28 | Признана претензия за поставку недоброкачественных материалов, повлекших брак продукции |

| 76.02 | 41 | Признана претензия за выявленные ошибки на поставленные товары после их принятия на склад ТМЦ |

| 76.02 | 51(52) | Признана претензия к кредитным организациям по суммам денежных средств, ошибочно перечисленным или ошибочно списанным с расчетного счета организации |

| 76.02 | 60 | Признана претензия за выявленные ошибки на поставленные товары после до принятия на склад ТМЦ |

| 76.02 | 91 | Отражены признанные плательщиком (или присужденные судом) штрафов, пени и т.д. подлежащие взысканию с поставщиков за несоблюдение условий договора |

| 10 | 76.02 | Учтена сумма претензии, признанной поставщиком материалов |

| 41 | 76.02 | Учтена сумма претензии, признанной поставщиком товаров |

Рассмотрим некоторые из них на примерах с проводками.

В январе 2016 года между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара общей стоимостью 500 000,00 руб., в т.ч. НДС 18% — 76 271,19 руб. Срок оплаты по условиям договора 15.01.2016г. Размер неустойки за нарушения условий договора составляет 0,10% от суммы долга за каждый день просрочки платежа.

Организация АО «ВЕСНА» получила оплату за отгруженные товары 31.01.2016г., в связи с чем покупателю ООО «РОМАШКА» была выставлена претензия. В письме-претензии был указан следующий расчет суммы претензии:

500 000,00 руб. * 0,10% * 17 дней = 8 500,00 руб.

Бухгалтер ООО «РОМАШКА» сформировал следующие проводки по претензиям от поставщика АО «ВЕСНА»:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 91.02 | 76.02 | 8 500,00 | В учете отражена неустойка | Письмо – претензия |

| 76.02 | 51 | 8 500,00 | Перечислена сумма признанной неустойки | Банковская выписка |

В 10.01.2016г. между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара на общую сумму 650 000,00 руб., в т.ч. НДС 99 152,54 руб. Срок поставки по условиям договора 01.03.2016г. Покупатель ООО «РОМАШКА» 15.01.2016г. перечислил полную предоплату согласно условиям договора.

Однако, АО «ВЕСНА» не отгрузило товар в указанное время, тем самым нарушило условия договора и покупатель выставил письмо претензию с требованием вернуть уплаченный аванс и расторгнуть договор.

Бухгалтер АО «ВЕСНА» отразил в учете претензии от покупателя ООО «РОМАШКА» следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62.02 | 650 000,00 | Зачисление денежных средств, полученных от покупателя в счет аванса | Банковская выписка |

| 76 -АВ | 68 | 99 152,54 | Начислен НДС от суммы аванса | Счет-фактура выданный |

| 68 | 51 | 99 152,54 | Сумма НДС перечислена в бюджет | Банковская выписка |

| 62.02 | 76.02 | 650 000,00 | Учтена сумма задолженности перед покупателем | Письмо — претензия |

| 76.02 | 51 | 650 000,00 | Перечислены денежные средства в счет погашения претензии | Банковская выписка |

| 68 | 76 -АВ | 99 152,54 | Сумма НДС принята к вычету | Счет-фактура выданный |

Счет 76 – активный или пассивный?

Итоговое сальдо по этим записям может носить дебетовый или кредитовый характер в зависимости от заданных условий. По дебету фиксируется любая задолженность перед фирмой. На кредите собирается информация по долгам самого предприятия перед сторонними лицами. Поэтому счет принадлежит к активно-пассивным.

76 счет в балансе может быть учтен и в активной части, и в пассивной. Для этого анализируется его развернутое сальдо. Дебетовые остатки составляют статью актива «Дебетовая задолженность». Кредитовое сальдо увеличивает пассив баланса по статье «Кредиторская задолженность».

Закрытие

В отличие от других счетов, при осуществлении расчетов с дебиторами и кредиторами не всегда представляется возможным обобщить все итоги в конце расчетного периода и свести его сальдо к нулю.

Поэтому по своей структуре сч. 76 можно сравнить со сч. 62 «Расчеты с покупателями и заказчиками». Закрытие осуществляется по мере ведения деятельности, а именно получения оплат, начисления лизинговых платежей, компенсации предоплаты выставленной реализацией и т. д.

Рассмотрим на нескольких примерах, как будет осуществляться закрытие в зависимости от отраженной хозяйственной операции.

Оформление претензии

Претензионный порядок урегулирования обязателен, если такой порядок разрешения споров определен ФЗ или условиями договора.

Претензия оформляется в письменном виде, в претензионном письме должно быть отражены требования заявителя и указана сумма претензии. Организация-поставщик рассматривает претензию в течение 30 дней и дает на нее письменный ответ.

При согласии оплатить указывается дата — номер и сумма платежного документа, которым погашается задолженность. При отказе в письме указывается ссылка на законодательство.

При отказе поставщика в удовлетворении претензии организация-покупатель имеет право обратиться в суд.

76 АВ

Если покупатель перечислил деньги на расчетный счет или передал их в кассу организации в качестве предоплаты, в соответствии с требованиями НК компания-плательщик НДС должна начислить налог с этого аванса и выставить счет-фактуру на величину полученной предоплаты. На основании операции размер аванса будет отражен в Кт 62.02, а сумма НДС с предоплаты появится в Дт 76АВ. При этом будут сделаны следующие проводки:

- Дт 51 Кт 62.02 – на сумму предоплаты.

- Дт 76АВ Кт 68.02 – начислен НДС с предоплаты.

До тех пор, пока компания не выставит реализацию в отношении контрагента, перечислившего аванс, полученная предоплата и НДС от ее величины будут «висеть» на указанных выше счетах.

- Дт 62.01 Кт 90.01 – выставлена реализация (отражена полученная выручка).

- Дт 90.03 Кт 68.02 – начислен НДС с реализации.

- Дт 62.02 Кт 62.01 – зачтен аванс.

- Дт 68.02 Кт 76АВ – принят к вычету НДС, начисленный с аванса.

Таким образом, при поступлении аванса на расчетный счет или в кассу организации величина начисленного НДС первоначально отражается в Книге продаж. Однако после выставления реализации и принятия к вычету налога, начисленного на аванс, сумма НДС будет отражена в Книге покупок.

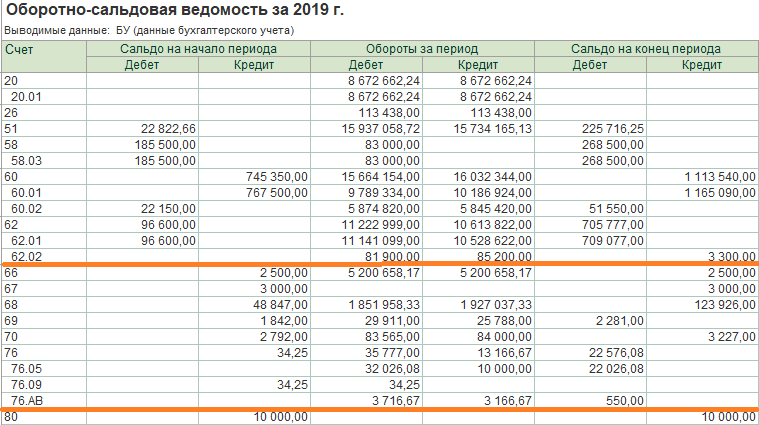

Посмотрим, как это будет выглядеть в оборотно-сальдовой ведомости.

Проверить корректность формирования дебетового сальдо на сч. 76 АВ можно следующим образом:

Увидеть сумму НДС с аванса можно и при составлении регламентной операции по НДС.

Учет претензий у покупателя

|

Для рассмотрения операций по претензиям в учете у покупателя используем наглядные примеры.

Претензия по недостаче поставки товара

АО «Фермер» осуществило поставку ООО «Амбар» партии материалов (семена сельскохозяйственных культур) на сумму 134.800 руб., НДС 20.563 руб. В договоре между «Фермером» и «Амбаром» указано, что убыль материалов , связанная с процессом транспортировки, не должна превышать 2,5%, то есть 3.370 руб., НДС 514 руб. (134.800 руб. * 2,5%).

По факту приемки товара на складе ООО «Амбар» была выявлена недостача материалов на сумму 5.720 руб., НДС 873 руб. На сумму выявленной недостачи была выставлена претензия, согласно которой «Фермер» погасил стоимость недостающих материалов.

В учете «Амбара» были сделаны такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 10 | 60 | На склад ООО «Амбар» поступила партия семян (134.800 руб. — 20.563 руб. — 5.720 руб. — 873 руб.) | 107.644 руб. | Товарная накладная, Акт сверки |

| 19 | 60 | Учтена сумма НДС по фактически поступившим семенам (20.563 руб. — 873 руб.) | 19.690 руб. | Счет-фактура |

| 94 | 60 | Учтена стоимость семян, размер естественной убыли которых предусмотрен договором | 3.370 руб. | Договор купли-продажи |

| 76.2 | 60 | Выставлена претензия «Фермеру» по недостаче в поставке материалов сверх нормы, установленной договором (5.720 руб. — 3.370 руб.) | 2.350 руб. | Письмо-претензия |

| 51 | 76.2 | Зачислены средства от «Фермера» в счет погашения задолженности по выставленной претензии | 2.350 руб. | Банковская выписка |

Неотработанный поставщиком аванс

Между АО «Сегмент» и АО «Сектор» заключен договор поставки электротоваров:

- дата заключения договора — 18.06.2015;

- 23.06.2015 АО «Сегмент» осуществил предоплату за электротовары в размере 541.600 руб., НДС 82.617 руб. (100% предоплата);

- срок поставки товара — 03.08.2015.

АО «Сектор» не осуществил поставку по договору в установленный срок, в связи с чем «Сегмент» направил претензию с требованием расторгнуть договор и вернуть ранее перечисленный аванс. Претензия была удовлетворена АО «Сектор» в полном объеме.

Бухгалтер «Сегмента» сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 60 Авансы выданные | 51 | Перечислены средства в пользу АО «Сектор» в счет предоплаты за поставку электротоваров | 541.600 руб. | Платежное поручение |

| 68 НДС | 76 НДС по авансам выданным | НДС от суммы аванса, перечисленного в пользу АО «Сектор», принят к вычету | 82.617 руб. | Счет-фактура |

| 76.2 | 60 Авансы выданные | Учтена сумма претензии, выставленная АО «Сектор» за нарушение условий поставки электротоваров | 541.600 руб. | Письмо-претензия |

| 51 | 76.2 | Зачисление средств от АО «Сектор» по претензии | 541.600 руб. | Банковская выписка |

| 76 НДС по авансам выданным | 68 НДС | Сумма НДС, ранее принятая к вычету, восстановлена | 82.617 руб. | Счет-фактура, Письмо-претензия, Банковская выписка |

|

Бухгалтерские проводки по учету расчетов по претензиям

Он исчисляется с момента, когда выявлено нарушение ваших прав. Раньше этот срок составлял 30 дней. В течение такого же периода организация-ответчик должна письменно сообщить вам о результатах рассмотрения претензии. Ответ оформляется и направляется истцу в том же порядке, что и сама претензия. В случае удовлетворения претензии к ответу прилагается поручение банку на перечисление денег с отметкой об исполнении (принятии к исполнению) либо вам поставляется недостающее количество ТМЦ.

Если получен отказ (полный или частичный) в удовлетворении претензии или не получен в срок ответ на нее, организация вправе обратиться в арбитражный суд. Сразу идти с иском в суд нельзя. На основании статьи 148 АПК РФ суд оставит исковое заявление без рассмотрения, если организация ранее не предъявила претензии.

Если бы поставщик не стал высылать средства в возмещение, не признав претензию, эти деньги нужно было бы списать в убытки:

дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы. ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС. Фирма-покупатель затянула с оплатой, внеся ее на 10 дней позже. Договором была предусмотрена неустойка за нарушение сроков в размере 0,1% за каждый день. На сумму 1200 руб. (12 000 х 0,1%) покупателю была выставлена претензия. Проводки у фирмы-продавца:

- дебет 76.2, кредит 91.1 – отражение суммы неустойки в 1200 руб.;

- дебет 51, кредит 76.2 – внесение 1200 руб.

Отражения операций по претензиям

Между АО «Цельсий» и ООО «Фаренгейт» заключен договор на поставку теплооборудования. По итогам августа 2015 АО «Цельсий» осуществил поставку на сумму 842.400 руб. на условиях полной предоплаты.

По факту приемки партии теплооборудования на складе ООО «Фаренгейт» было выявлено несоответствие части товара ряду качественных характеристик. По данному случаю ООО «Фаренгейт» была выставлена претензия на сумму 82.200 руб.

АО «Цельсий» удовлетворил поступившую претензию частично:

- сумма .500 руб. не была возмещена, т.к. было установлено, что часть товара не соответствует необходимым характеристиками по вине ООО «Фаренгейт» (в связи с нарушением правил транспортировки);

- оставшаяся сумма претензии в размере 60.700 руб. была удовлетворена.

Бухгалтер ООО «Фаренгейт» отразил данные операции такими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 60.02 | Перечислен аванс в пользу АО «Цельсий» | 842.400 руб. | Платежное поручение | |

| 76.02 | 60.02 | Учтена сумма претензии, выставленная АО «Цельсий» | 82.200 руб. | Претензия |

| 76.02 | Поступили средства в счет частичного удовлетворения претензии | 60.700 руб. | Банковская выписка | |

| 60.02 | 76.02 | Отражена невозмещенная часть претензии | .500 руб. | Акт согласования разногласий |

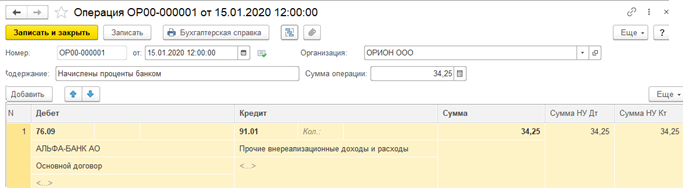

Если начислены проценты на остаток

Каждая компания старается выбрать максимально выгодные условия открытия расчетного счета. Одним из преимуществ является начисление банком с определенной периодичностью, установленной договором (зачастую один раз в месяц), процентов на остаток.

В этом случае по факту поступления денег от банка на расчетный счет потребуется зафиксировать в учете сумму перечисленных процентов. Для этой цели можно использовать сч. 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Отнесение процентов на остаток будет отражено следующей записью и включено в состав внереализационных доходов:

Использование 76 сч. в рабочем плане счетов имеет смысл, когда речь идет о нерегулярных операциях, напрямую не связанных с основной деятельностью. Законом не установлено требование обязательного закрытия этого счета по итогам расчетного периода. Применительно к сч. 76 фиксация итогов и сведение остатка к нулю производятся по мере выполнения деятельности.

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).