Учет

Счет 77 обязаны использовать субъекты, отнесенные к среднему бизнесу. Правила обобщения информации по возникающим разницам при определении прибыли закрепляет ПБУ 18/02. В нем устанавливаются конкретные расходы по полученным предприятием суммам. В частности, ПБУ:

- Разделяет полученные разницы на временные и постоянные. К последним относят факторы появления доходов либо затрат в одном из учетов. Они обуславливают возникновение постоянных обязательств. Временные разницы имеют место при различных сроках и способах определения поступлений и издержек в учетах. С ними связаны отложенные обязательства.

- Отчисление с прибыли отражается в последующих периодах. Возникший условный доход либо расход при бухучете корректируют на величину ОНО и умножают на ставку. Сумма, полученная в итоге, отражается в декларации.

Счет 77: 1С

ОНО, образовавшееся на предприятии, корреспондирует с двумя статьями: 99 и 68. Используя 77 счет бухгалтерского учета, специалист составляет следующие проводки:

- Дт сч. 68 Кд счета 77 – отчисление, уменьшающее размер дохода/расхода.

- Дт сч. 77 Кд счета 68 – погашение ОНО. Эта запись формируется при расчете налога с прибыли по окончании отчетного периода.

- Дт 77 Кд счета 99 – аннулирование ОНО. Эта операция выполняется при условии выбытия актива либо устранения обстоятельства, способствовавшего его образованию.

Счет 77 должен отражать сведения по каждому типу актива по отдельности.

НДФЛ

По некоторым страховым возмещениям следует начислять налог с дохода физлица по установленным ставкам. Выплата компенсации в таких случаях производится после вычета НДФЛ. Страховая компания обязана удержать и отчислить этот налог с выплат в случаях, установленных нормативными актами. К ним относят:

- Досрочное расторжение соглашения о добровольном долгосрочном страховании жизни до окончания срока действия и возврата выкупных сумм.

- При заключении договоров, предметом которых выступает защита имущества от рисков. К ним, в том числе, относят соглашения о страховании ответственности при уничтожении/гибели материальных ценностей.

Расчет и удержание НДФЛ производится и при заключении договоров, обеспечивающих возмещение на случай порчи имущества лица.

Пример расчета ОНО

В учетной политике ООО «Ромашка» закреплено, что ОС будет признан актив для бухучета стоимостью больше 30 000 руб., а для налогового учета — больше 100 000 руб. В январе 2018 года ООО «Ромашка» ввело в эксплуатацию технику стоимостью 50 000 руб. без НДС. Для бухучета это ОС со СПИ, равным 24 месяца.

50 000 руб. / 24 мес. = 2 083,33 руб. в месяц.

В налоговом учете стоимость техники полностью спишется в затраты. В январе 2018 года образуется налогооблагаемая разница — 50 000 руб. Вычислим ОНО при условии, что ставка налога 20%:

50 000 × 20% = 10 000 руб.

На протяжении всего СПИ ОС каждый месяц погашаем ОНО в сумме:

2083,33 руб. × 20% = 416,67 руб.

- Дт 01 Кт 08 на сумму 50 000 руб. — оборудование принято к учету;

- Дт 68 Кт 77 на сумму 10 000 руб. — начисление ОНО.

С февраля 2018 года по январь 2021 года ежемесячно составляются проводки:

- Дт 20 Кт 02 на сумму 2 083, 33 руб. — начисление амортизации;

- Дт 77 Кт 68 на сумму 416, 67 руб. — погашение ОНО.

Зачем требуются отложенные налоговые активы?

Налоговые активы представляют собой метод снижения налогообложения на прибыль. Для вычисления их требуется актуальную сумму налога помножить на временные промежутки.

Временная разница представляет собой совокупность расходов и убытков, которые составляют прибыль, фигурирующую в отчете. Вместо прибыли могут быть убытки. Данные показатели являются основой для создания налоговой сводки. Формируются активы в следующих случаях:

- использование разных методик подсчета амортизации;

- внесение суммы налоговых отчислений, превышающих требуемую сумму. Актуально это в случае, если переплата не была возвращена предприятию;

- наличие убытка, переведенного в счет следующих периодов;

- появление кредиторских долгов, возникших вследствие покупки услуг или товаров;

- применение предприятием кассового метода расчета.

Отложенные активы нужно правильно учитывать. Требуется это для следующих целей:

- Сбор бухгалтерских данных.

- Сбор данных для проведения анализа.

- Возможность обобщенных итогов деятельности предприятия.

Что собой представляет отложенный налоговый актив?

То есть, это условный налог. Расчет его происходит на основании сведений из отчетности предприятия. Он равен сумме, подлежащей уплате в текущем налоговом периоде. Методики расчета сумм для налогового и бухгалтерского отчета различаются, из-за чего появляется временная разница. Она может стать причиной несовпадений при учете следующих показателей:

- Оценке активов и обязательств предприятия.

- Определении размера доходов и убытков.

Отложенные активы появляются при наличии следующих обстоятельств:

- Наличие налоговой разницы временного характера.

- Получение доходов в будущем времени, с которых и будет оплачен налог.

Важно правильно их высчитать

Состав временных разниц

Минфин расширил список тех ситуаций, в результате которых возникают временные разницы. В частности, теперь в их составе прямо упомянуты оценочные обязательства, которые формируются только в бухгалтерском учете, или резервы, которые есть только в налоговом учете (п. 8 ПБУ 18/02 в ред. 2020 года).

Это разницы, когда организация:

- переоценивает активы;

- создает резервы по правилам, отличающимся в бухгалтерском и налоговом учете;

- признает оценочные обязательства.

Обратите внимание на особенность учета разниц по переоценке внеоборотных активов. Если в результате переоценки мы впервые отражаем в бухучете уценку основного средства или нематериального актива, то делаем проводки в корреспонденции со счетом 91. И эта сумма дает нам постоянную разницу. Когда мы сравниваем балансовую стоимость внеоборотного актива после переоценки и его налоговую стоимость, то появляется еще одна разница

Мы ее должны рассматривать как временную. То есть в результате уценки у нас появятся сразу две разницы – и постоянная, и временная.

Сумма первоначальной дооценки основного средства относится на счет 83 «Добавочный капитал». В этом случае постоянная разница не возникает: нет дохода ни в бухгалтерском, ни в налоговом учете. А временная разница появится при сравнении балансовой стоимости дооцененного объекта и налоговой стоимости.

Результаты тех операций, которые на счет 99 не попадают, – это новый вид разниц. По ним разницы образуются, если эти операции не формируют бухгалтерскую прибыль или убыток, но учитываются при налогообложении прибыли в другом или других отчетных периодах. Например, это операции, которые в бухучете отражаются на счете 83 или 84 «Нераспределенная прибыль (непокрытый убыток)».

Вот еще некоторые из случаев, когда результат операции не отражается в составе прибыли текущего периода:

- дооценка основных средств и нематериальных активов, если раньше не было уценки, или их уценка в последующие годы при наличии дооценки (счет 83);

- курсовые разницы, которые возникают при пересчете финансовой отчетности иностранного подразделения;

- исправление существенной ошибки в бухучете после утверждения бухгалтерской отчетности (счет 84);

- изменения в учетной политике, которые влекут ретроспективный пересчет (счет 84).

В результате таких операций балансовая стоимость активов и обязательств меняется, а корректировка относится на счет 83 или счет 84. При сравнении балансовой стоимости

таких активов и обязательств с их налоговой стоимостью будет возникать временная разница.

Отражение отложенных налоговых обязательств в бухучете

Для отображения налоговых отложенных обязательств в документации бухучета используется кредит 77 счета в паре с дебетом 68 счета (для расчетов по налогам и сборам). По отчетности об убытках и прибыли отображение учитывается в стр.2430, по балансу – в стр. 1420.

К сведению! Налоговые обязательства отложенного типа не должны смешиваться с постоянными налоговыми активами. Источник для появления последних — в образующихся постоянных расхождениях по методам учета, бухгалтерскому и налоговому. В последующих периодах постоянные разницы не подвержены исчезновению (как облагаемые и отнимаемые). Постоянные активы связаны с отражением определенных затрат только в одном методе учета – в налоговом. К примеру, сумма амортизационной премии по капитальным вложениям не находит выражения в бухгалтерской премии, потому как подобного понятия не существует в бухучете.

Пример расчета 1. Предприятие приобрело по лизингу производственный инструмент стоимостью 750 000 руб. при сроке использования равном 7 годам. По бухучету амортизация приобретения составила 50 000 руб., по налоговому методу – 150 000 руб., за счет коэффициента 3. До расчета и обложения прибыль в первом случае достигла 600 000 руб., во втором облагаемая база — 500 000 руб. Налоговая ставка по прибыли — 20%.

Разница между двумя значениями амортизации, составившая 100 000 руб. (150 000 руб. – 50 000 руб.), представляется временной, поскольку через 7 лет сумма полностью будет учтена как самортизированная по обоим способам учета.

Указанная разница ведет к образованию ОНО, равному в рассматриваемом примере 20 000 руб. (100 000 руб. * 20%).

Правильность расчета должна подтверждаться одинаковыми размерами налога по методике ПБУ и в декларации.

Текущий налог (ПБУ) = 100 000 руб. = налоговый расход по прибыли (условный) – ОНО = 120 000 руб. (прибыль в 600 000 руб. * 20%) – 20 000 руб.

Налог с прибыли, указываемый в декларации = 100 000 руб. = облагаемая база в 500 000 руб. * 20%.

Проводки по 09 счету в конце года

Для закрытия остатков по д/ту сч. 09 при использовании автоматизированных систем учета поступают следующим образом: счет 09 «Убыток текущего периода (УТП)», отраженный ООО «ТОР» в бухучете, закрывают вручную, перенося стоимость на будущие периоды записью:

Д/т 09 (расчеты будущих периодов — РБП)) К/т 09 (УТП) — 40 000 руб.

Эта проводка внутренняя, она не влияет на результаты в Главной книге, но позволяет механизированной учетной системе увидеть эту учтенную разницу, осуществляя закрытие затрат и правильно формировать финансовую отчетность, а в дальнейшем при получении прибыли отразить проводку. Например, (продолжим предыдущий пример) в 1-м квартале 2017 будет сделана запись:

Д/т 68 (расчет ННП) К/т 09 (РБП) – 40 000 руб.

Гл. 25 НК РФ (ст. 283) дает право налогоплательщикам переносить полученный в текущем году убыток, на будущее частично или полностью в течение 10 последующих лет. Для списания убытков не стоит дожидаться окончания следующего налогового периода, а провести эту операцию в ближайшем отчетном, если получена прибыль.

Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства – Идеи для бизнеса

Счет 77 бухгалтерского учета — это пассивный счет «Отложенные налоговые обязательства», собирает информацию о наличии и движении отложенных налоговых обязательств. С помощью типовых проводок и практических примеров рассмотрим специфику использования 77 счета в бухгалтерском учете.

Оглавление

- 1 Как возникают отложенные налоговые обязательства

- 2 Счет 77 в бухгалтерском учете

- 3 Проводки по 77 счёту «Отложенные налоговые обязательства»

- 4 Примеры операций и проводок по 77 счету

Как возникают отложенные налоговые обязательства

Отложенные налоговые обязательства появляются при возникновении постоянных или временных разниц в результате различного порядка признания доходов и расходов (прибыль/убыток) в бухгалтерском и налоговом учёте.

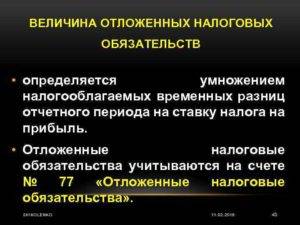

Учёт отложенных налоговых обязательств ведётся в размере величины, равной произведению налогооблагаемых временных разниц на ставку налога на прибыль на отчётную дату.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли/убытка образовывают отложенный налог на прибыль, который должен увеличить сумму налога на прибыль в последующих отчётных периодах при уплате в бюджет.

Рассмотрим на примере как образуются отложенные налоговые обязательства.

Допустим, с января 2017г. АО «Зерн» введено в эксплуатацию новое оборудование. Его стоимость составила 240 000руб, срок полезного использования — четыре года.

Порядок признания расходов в бухгалтерском и налоговом учёте осуществляется следующим образом:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Бухгалтерский учёт — линейный метод амортизации, то есть за февраль = 5 000руб., остаточная стоимость на 01 марта составила 235 000руб.

- Налоговый учёт – нелинейный метод амортизации, то есть за февраль = 10 000руб., остаточная стоимость на 01 марта составила 230 000руб.

- Следовательно, налогооблагаемая временная разница равна 5 000руб.

Счет 77 в бухгалтерском учете

Счет 77 «Отложенные налоговые обязательства» бухгалтерского учёта является пассивным. По кредиту счёта отражают отложенный налог, уменьшающий условный доход/расход отчётного периода, а по дебету – уменьшение/полное погашение отложенных налоговых обязательств в счёт начисления налога на прибыль в этом же отчётном периоде.

Аналитический учёт по счёту 77 ведут по видам активов/обязательств, по которым имела место налогооблагаемая временная разница.

Проводки по 77 счёту «Отложенные налоговые обязательства»

Корреспонденция 77 счета и проводки по учету отложенных налоговых обязательств приведены в таблице ниже:

| Дт | Кт | Описание проводки | Документ-основание |

| 68 | 77 | Отражение отложенного налога | Бухгалтерская справка, Авансовый платеж, Декларация |

| 77 | 68 | Отражено уменьшение/полное погашение отложенного налога | Бухгалтерская справка,Налоговые регистры, Банковская выписка |

| 99 | 77 | Отложенное налоговое обязательство списано | Бухгалтерская справка,Налоговые регистры |

Примеры операций и проводок по 77 счету

Рассмотрим пример:

- Во втором квартале 2016 года ООО «Полор» (кассовый метод) были отгружены товары ООО «Векс» в размере 370 000руб., без учёта НДС и получил оплату – 210 000руб., без учёта НДС.

- В третьем квартале 2016 года покупатель полностью погасил свою задолженность перед ООО «Полор».

- В июле того же года ООО «Полор» продало станок, начисленная амортизация по которому составила в бухгалтерском учёте 46 000руб., а в налоговом – 52 000руб.

Выполним расчет:

- доходы в бухгалтерском учёте ООО «Полор» будут признаны в сумме 370 000руб., а в налоговом – в размере 210 000руб.;

- налогооблагаемая временная разница – 160 000руб.

Отложенное налоговое обязательство по 77 счету отражено следующими проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 210 000 | Отражена частичная оплата от ООО «Векс» | Банковская выписка |

| 62 | 90.01 | 370 000 | Отражена выручка от продажи | Товарная накладная |

| 68.04.2 | 77 | 32 000 | Отражение увеличения налогового обязательства по итогу 2 квартала 2016 г. | Бухгалтерская справка, Авансовый платеж, Декларация |

| 51 | 62 НВР | 160 000 | Отражена оплата от ООО «Векс» | Банковская выписка |

| 77 | 68.04.2 | 32 000 | Отложенное налоговое обязательство погашено | Бухгалтерская справка, Налоговые регистры, Банковская выписка |

| 77 | 99 | 1 200 | Отражение списания суммы отложенного налогового обязательства (станок) | Бухгалтерская справка, Налоговые регистры |

Как отразить изменения отложенного налогового актива

Изменения в активах отражаются в строке 2450. Величина изменений должна быть установлена согласно ПБУ 18/02. Для проведения расчетов нужно вычесть из оборота по дебету (счет 09 «ОНА») оборот по кредиту (счет 09 «ОНА»).

При расчетах не используется оборот по кредиту по счету 09 с корреспонденцией счет 99. Если устранен актив, на основании которого появился ОНА, происходит списание. На установленную сумму списания не снижаются налоги на текущие и последующие периоды.

Увеличение

Актив, который увеличил показатели расходов и доходов, отражается следующим образом:

- ДТ 09 «ОНА»;

- КТ 68 «Расчеты по налогу».

Погашение

Погашение ОНА отражается в бухучете следующим образом:

- ДТ 68 «Расчеты по налогу»;

- КТ 09 «ОНА».

https://www.youtube.com/watch?v=ytcopyright

Анализ показателей ОНА позволяет уменьшить налогооблагаемую базу. Отложенные суммы помогают управлять постоянной низкой налоговой величиной, которая показана к отчислению. Можно также снизить колебания начислений налогов.

Примеры операций по 09 счету

Рассмотрим более подробно примеры операций по счету 09 «Отложенные налоговые активы».

Получите 267 видеоуроков по 1С бесплатно:

Пример 1. Увеличение отложенных налоговых активов

«ВЕСНА» согласно учетной политике, признает доходы и расходы для целей налогообложения по кассовому методу. Ставка налога — 20%. Соответственно:

- В бухучете признанный расход будет равен – 500 000 руб. (590 000 — 90 000);

- В налоговом учете признанный расход — 250 000 руб. (295 000 — 45 000);

- Вычитаемая разница — 250 000 руб. (500 000 — 250 000).

«ВЕСНА» во 2 квартале 2016 года, полностью погасила задолженность перед поставщиком. Проводки по начислению и списанию отложенного налогового актива сформированы согласно таблице:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10 | 60 | 500 000 | Отражены оприходованные на склад материалы | Товарная накладная (ТОРГ-12) |

| 19 | 60 | 90 000 | Учтен НДС по оприходованным на склад материалам | Счет фактура полученный |

| 60 | 51 | 295 000 | Отражена перечисленная часть денег поставщику за материалы | Банковская выписка |

| 09 | 68.04.2 | 50 000 | По итогам 1 квартала бухгалтер сделал проводку: на 50 000 руб. увеличена сумма ОНА (250 000 * 20 %) | |

| 60 | 51 | 295 000 | Отражена погашенная задолженность перед поставщиком за материалы | Банковская выписка |

| 68.04.2 | 09 | 50 000 | Погашен ОНА | |

| 99 | 09 | 50 000 | Списана сумма ОНА |

Пример 2. Отложенные налоговые активы при убытке

В бухучете убыток относится на финансовые результаты в январе месяце 2017 года, в налоговом учете убыток равномерно списывается на расходы в течение оставшегося срока эксплуатации ОС (пункт 3 статьи 268 НК РФ). Соответственно, при продаже ОС образовалась вычитаемая разница в сумме 180 000 руб. и сформирован ОНА.

Начиная с февраля 2017 года в налоговом учете «ВЕСНА» следует каждый месяц включать в расходы 6 000 руб.(36 000/6мес).

Проводки по погашению отложенного налогового актива:

| Дт | Кт | Сумма проводки, руб. | Описание проводки |

| 09 | 68.04.2 | 36 000 | Отражена сумма ОНА (180 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в феврале (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в марте (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в апреле (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в мае (6 000 * 20%) |

| 68.04.2 | 09 | 1 200 | Частичное погашение ОНА в июне (6 000 * 20%) |

| 09 | 09 | 30 000 | Разница между оборотами (36 000–6 000) |

Важно отметить, что разницу между оборотами отражается в строчке 141 ф.2 «Отчет о прибылях и убытках» по итогам года. В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр

141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус

В случае, когда кредитовый оборот по счету 09 превышает дебетовый, то показатель стр. 141 будет отрицательным, и вписывается в ф.2 в круглых скобках. При расчете чистой прибыли, бухгалтер учитывает эту сумму со знаком минус.

Особенности метода начисления

При учете затрат этим способом, согласно 330 статье НК, страховые отчисления по договору, включаются в расходы на дату возникновения обязательства по их выплате в пользу застрахованного лица или страхователя. При этом наступивший случай должен быть выражен в абсолютной сумме, рассчитанной по правилам, предусмотренным законодательством. При применении метода начисления делается две записи:

- Начисление возмещения и величина компенсации расходов, осуществленных для уменьшения убытка, если они были необходимы либо произведены по распоряжению страховщика – Дб сч. 22.1 Кд сч. 77.1.

- Выплата указанной выше суммы – Дб сч. 77.1 Кд сч. 51.

Начисленные страховые возмещения могут засчитываться в очередной взнос. В этом случае делается запись:

Дб 77.1 Кд 92.1.

За счет возмещения допускается погашение займов, взятых у страховой организации, согласно условиям договора (Дб 77.1 Кд 58) и % по ним (Дб 77.1 Кд 91).

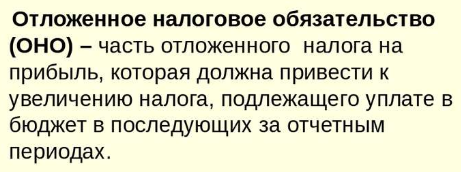

Что такое ОНО?

Если затраты по бухучету возникают позднее и в большем объеме, чем по налоговой отчетности, а доходы при этом определяются более ранним сроком, в организации формируются условия для появления отложенных обязательств. Существует несколько факторов, обуславливающих такую ситуацию. Среди основных из них необходимо выделить следующие обстоятельства:

- Использование организацией кассового метода в процессе осуществления начислений в рамках налогового учета. Он предполагает, что выручку предприятие получает при отгрузке продукции до момента поступления реальных средств от контрагента.

- Различия при расчете амортизации по имуществу.

Вследствие возникших временных разниц впоследствии будет увеличиваться сумма отчисления с прибыли. Для расчета отложенного обязательства используется формула:

ОНО = облагаемая временная разница х текущую ставку.