Счет 79 «Внутрихозяйственные расчеты»: проводки

Регистр используется юридическими лицами, создавшими представительства и филиалы с предоставлением самостоятельного ведения бухгалтерии (выделение на отдельный баланс). Взаимоотношения со сторонними организациями счет 79 бухгалтерского учета поддерживает при заключении договоров доверительного управления.

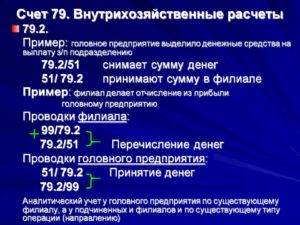

Расчеты с подразделениями

Законодательно утвержденный признак обособленного подразделения – удаленное рабочее место. То есть филиал (представительство) имеет средства и орудия труда, совершает хозяйственные операции.

Эффективное управление предприятием как комплексом и наблюдение за экономическим положением структурных единиц предписывают создать в удаленных офисах локализованную бухгалтерию с последующей передачей сведений головной компании.

Контроль финансовых показателей организовывают по двум направлениям:

- Инвентарь, оборотные и внеоборотные активы;

- Текущая деятельность.

Для сбора, анализа информации по каждому пункту счет 79 предусматривает открытие субсчетов.

«Расчеты по выделенному имуществу»

Передача материальных ценностей между основной организаций и филиалом (представительством) оформляется актом, на основании которого передающая и принимающая стороны регистрируют контировки в журналах учета операций.

Примеры типовых операций:

Дебет | Кредит | Вид имущества |

79 | 01 | Основные средства |

02 | 79 | |

79 | 04 | Нематериальные активы |

05 | 79 | |

79 | 41 | Розничные товары (оптовая продукция отражается аналогично, исключая проводку по сторнированию наценки) |

42 | 79 | |

79 | 10 | Инвентарь, спецодежда числящиеся на складе |

012 | Малоценные предметы (до 40 000,00 руб.), списанные в расходы согласно законодательству | |

07, 08 | Оборудование, капитальные вложения | |

20 | Незавершенные изделия | |

41 | Готовая продукция | |

50, 51, 52, 55 | Денежные средства при условии открытия дополнительному офису банковского счета | |

62 |

В удаленных подразделениях на счет 79 «Внутрихозяйственные расчеты» проводки занесут аналогично проведенным централизованной бухгалтерией, но поменяют местами дебет с кредитом.

«Расчеты по текущим операциям»

В процессе ведения деятельности филиалы о совершенных сделках уведомляют головной офис посредством направления авизо – первичного документа, служащего основанием для оформления проводок.

Пример отражения в управленческой бухгалтерии закупки товаров оптовым складом, не имеющим собственного банковского счета:

Дебет | Кредит | Сумма, руб. | |

60 | 51 | 25 000,00 | Переведены деньги поставщику |

79 | 60 | 25 000,00 | Оптовым складом передано извещение о поступлении продукции |

Обособленное подразделение оформит сделку следующим образом:

Дебет | Кредит | Сумма, руб. | |

41 | 60 | 25 000,00 | Поступила продукция |

60 | 79 | 25 000,00 | Отражена оплата |

Из таблиц видно, что после передачи подразделением оборотно-сальдовой ведомости для составления отчетности в балансе предприятия останется сальдо по товарам, а счет 79 остатков не имеет, и строка для него не предусмотрена.

Расчеты по договору доверительного управления

По соглашению о доверительном управлении собственное имущество предприятия переходит в распоряжение юридического лица или ИП, которые используют его в коммерческих целях. Прибыль от деятельности принадлежит передающей стороне (учредитель управления), а принимающая (доверительный управляющий) – получает вознаграждение.

Пример

Дебет | Кредит | Сумма, тыс. руб. | |

Учредитель | |||

79 | 01 | 15 740, 00 | Переданы основные средства |

02 | 79 | 2 360, 00 | |

79 | 91 | 6 348, 00 | Получена прибыль согласно отчета управляющего |

51 | 79 | 6 348,00 |

Управляющий составляет зеркальные проводки.

По операциям доверительного управления счет 79 «Внутрихозяйственные расчеты» проводки предусматривает только по передаче имущества и взаиморасчетам относительно прибыли.

Текущие операции, начисление вознаграждения оформляются управляющим обычным порядком отдельно от собственных.

Оборотно-сальдовая ведомость передается учредителю для составления отчетности, начисления и уплаты налога на прибыль.

Закрытие 79 счета в балансе

При формировании консолидированного баланса по всему предприятию счет 79 должен быть равен нулю. Неравенство означает ошибку в учете. При правильном ведении межфилиального учета хозяйственных операций дебетовое сальдо 79 счета на филиале равно кредитовому сальдо 79 счета в головном офисе (разумеется, в ГО эти расчеты берутся в разрезе филиалов).

Аналогично — для кредитового сальдо.

Для выявления этой ошибки нужно сверить все операции по 79 счету в филиале и головном подразделении.

Нулевое сальдо по 79 счету в подразделении возможно только в случае ликвидации (закрытия) этого подразделения.

1 В зависимости от используемой для бухучета информационной системы, может существовать как в виде обычной бухгалтерской справки, так и в виде отдельного документа (например в 1С).

Пример оформления счета 79

Компания «Фикс» (Санкт-Петербург), решила открыть филиал в Вологде, используя расчеты на отдельном балансе. Компания передала в пользование филиалу оборудование на сумму 300 000 руб. (с амортизацией, равной 81 000 руб.) и заготовительные материалы на общую сумму 52 000 руб. В результате бухгалтер сформировал следующие проводки:

- с дебета счета 79 на кредит счета 01 списал сумму 300 000 руб., отразив передачу оборудования филиалу;

- с дебета счета 02 на кредит счета 79 списал сумму 81 000 руб., отразив амортизацию;

- с дебета счета 79 на кредит счета 10 списал сумму 52 000 руб., отразив передачу заготовительных материалов.

Со стороны вологодского филиала ООО «Фикс» проводки будут зарегистрированы в обратном порядке.

Бухгалтерский счет 79

| Бухгалтерский счет 79 “Внутрихозяйственные расчеты” предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п. |

К счету 79 “Внутрихозяйственные расчеты” могут быть открыты субсчета:

- 79-1 “Расчеты по выделенному имуществу”,

- 79-2 “Расчеты по текущим операциям”,

- 79-3 “Расчеты по договору доверительного управления имуществом” и др.

На субсчете 79-1 “Расчеты по выделенному имуществу” учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 “Основные средства” и др. в дебет счета 79 “Внутрихозяйственные расчеты”.

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 “Внутрихозяйственные расчеты” в дебет счета 01 “Основные средства” и др.

На субсчете 79-2 “Расчеты по текущим операциям” учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 “Расчеты по договору доверительного управления имуществом” учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Аналитический учет по счету 79 “Внутрихозяйственные расчеты” ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом – по каждому договору.

Бухгалтерский счет 79

|

|

Материал с сайта consultant.ru