Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства. Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

Пример оформления счета 81

Компания «Интегра» – это акционерное общество, занимающееся продажей драгоценных металлов. Для пополнения оборотных средств компания выпустила и продала собственные акции на сумму 1 млн рублей. Через год два акционера потребовали выкупить у них акции на сумму 100 тыс. рублей. Возникли расходы по продаже на сумму 5 тыс. рублей. После выкупа ценные бумаги были приобретены другими сотрудниками, но уже с учетом перерасчета – за 110 тыс. рублей. В бухгалтер сформировал следующие проводки:

Дт. 81 – Кт. 51 – 100 000 рублей

Акции были выкуплены у двух акционеров. Оплата произведена с расчетного счета компании.

Дт. 91.2 – Кт. 81 – 5 000 рублей

Расходы, возникшие в связи с выкупом ценных бумаг.

Дт. 73– Кт. 81 – 110 000 рублей

Сотрудники выкупили акции, но уже по новой цене.

Дт. 81 – Кт. 91.1 – 110 000 рублей

Поступил доход от продажи акций другим акционерам.

Резюме: компания «Интегра» продала акции на миллион рублей, однако позже часть акций была выкуплена с небольшими денежными потерями. Ущерб возместили, продав акции другим сотрудникам с учетом переоценки.

Учет операций по оплате уставного капитала на 75 счете

Для учета операций по внесению учредителями и акционерами организации средств в уставный капитал используют счет 75.01.

Взнос, оплаченный наличными через кассу, отражается проводкой Дт 50 Кт 75.01.

Основные проводки по оплате уставного капитала рассмотрим на примерах.

Проводки на счете 75 по внесению денежного вклада

Бухгалтером ООО «Мегаполис» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 75.01 | ООО «Медуза» внесен вклад в уставный капитал 50% (755 000 руб. * 75% * 50%) | 283 125 руб. | Банковская выписка | |

| 50 | 75.01 | Славкиным П.В. внесен взнос в уставный капитал 50% (755 000 руб. * 25% * 50%) | 375 руб. | Приходный кассовый ордер |

| 75.01 | «Медуза» погасила задолженность по вкладу в уставный капитал | 283 125 руб. | Банковская выписка | |

| 50 | 75/1 | Славкин П.В. погасил задолженность по вкладу в уставный капитал | 375 руб. | Приходный кассовый ордер |

Погашение уставного капитала основными средствами

Взносы Воронова в учете ООО «Полиглот» были отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 75.01 | Вороновым внесен вклад в уставный капитал | 42 000 руб. | Банковская выписка | |

| 08 | 75.01 | Поступило техническое оборудование — вклад в уставный капитал | 000 руб. | Акт приема-передачи |

| 01 | 08 | Техническое оборудование введено в эксплуатацию | 000 руб. | Акт ввода в эксплуатацию |

Вклад в виде прав на пользование результатами интеллектуальной деятельности

Бухгалтер ООО «Графика» отразит операции такими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 012 | Учет компьютерной программы на внебалансе | 88 000 руб. | Лицензионный договор | |

| 75/1 | Учет доли участника в уставном капитале | 88 000 руб. | Лицензионный договор, акт о решении акционеров | |

| 97 | 75.01 | Вклад в уставный капитал — получение права на пользование программой | 88 000 руб. | Лицензионный договор, акт о решении акционеров |

| 97 | Ежемесячное списание части стоимости права пользования программой (88 000 руб. / 36 мес.) | 2444 руб. | Лицензионный договор | |

| 012 | Списание ПО с внебаланса по окончанию действия договора | 88 000 руб. | Лицензионный договор |

В заключение подчеркнем, что имущество или право на пользование ПО, внесенное в качестве уставного капитала, должно быть оценено и иметь соответствующее оценочное заключение.

Счет 81 в бухгалтерском учете

Сальдо по 81 счету только дебетовое или нулевое.

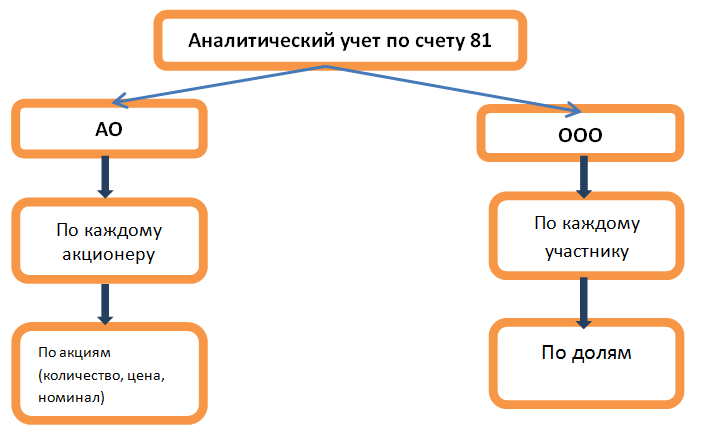

Организация аналитического учета по счету 81:

Особенности применения 81 счета в бухгалтерском учете:

- Несмотря на то, что счет 81 имеет название «Собственные акции, выкупленные у акционеров», однако этим счетом пользуются не только АО, но и ООО, когда выкупают доли в уставном капитале у участников.

- Также это единственный счет в бухгалтерском учёте, показатели дебетового сальдо которого отражаются в пассиве бухгалтерского баланса в круглых скобках. А именно в разделе 3 «Капитал резервы» баланса по строке 1320 «Собственные акции, выкупленные у акционеров».

Покажем это на примере. Предположим, по данным организации на 31.12.2016г.:

| № | Показатели | Сумма в руб. |

| 1 | Сальдо кредитовое по счету 80 | 120 000 000 |

| 2 | Сальдо дебетовое по счету 81 | 8 000 000 |

Тогда в разделе 3 бухгалтерского баланса на 31.12.2016г. будет следующая запись (тыс.руб.):

Так как счет 81 активный, а отражается счет в пассиве баланса, поэтому сумма показана в скобках.

Ответ: единственная строка в активе баланса, куда могут быть отнесены собственные акции, выкупленные у акционеров это финансовые вложения. Но, согласно п.3 ПБУ 19/02 вышеперечисленные акции не относятся к финвложениям. Счет 81 тесно связан, в частности, с уставным капиталом, поэтому отражается в разделе капитал баланса, но, конечно, со знаком минус (в скобках).

Характеристика счета 81

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), для указанных целей предназначен счет 81 «Собственные акции (доли)».

Отметим, что счет 81 носит активный характер. То есть остаток на нём может быть только по дебету.

Также см. «Когда не нужно платить налог с продажи акций».

Счет 81 служит для обобщения информации о наличии и движении своих акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования.

Иные хозяйственные общества (ООО и др.) и товарищества используют счет 81 для учета доли участника, приобретенной самим обществом/товариществом для передачи другим участникам или 3-м лицам.

Уставный капитал и порядок его оплаты

Под уставным капиталом понимают средства, которые были первоначально инвестированы учредителями или акционерами для обеспечения уставной деятельности. Размер уставного капитала соответствует имущественному минимуму, который гарантирует интересы кредиторов данного юридического лица.

Форма уставного капитала регламентируется законодательством и непосредственно уставом организации. Размер уставного капитала может включать в себя такие составляющие:

- номинальная стоимость акций, выпущенных организацией;

- государственные вложения;

- частные паевые взносы;

- здания, сооружения оборудование;

- право на пользование результатами интеллектуальной собственности.

Для того, чтобы организация была зарегистрирована, необходимо внести не менее 50% от суммы уставного капитала. Но следует отметить, что законодательство предусматривает исключение для такой организационно-правовой формы, как АО. Акционерное общество может получить государственную регистрации и без внесения уставного капитала. Но при этом, половина и более от суммы уставного капитала должна быть оплачена сроком не более 3-х месяцев после госрегистрации, остальное – не позже года.

Как счет 81 используется в бухгалтерском учете?

Бухучет средств уставного капитала (покупка и продажа акций) ведется на пассивном счете 80. Однако возникают ситуации, когда организация выкупает доли ценных бумаг у своих же акционеров. Счет 81 предназначен для учета подобных действий. Необходимость использования этого счета прописывается в учетной политике предприятия.

Счет 81 – активный. Сальдо по нему может быть положительным или нулевым.

Для организации аналитики необходимо открывать субсчета по каждой группе акций и каждой доле.

Счетом могут пользоваться не только акционерные общества, но и ООО (в случае выкупа долей уставного капитала). Выкуп ценных бумаг происходит по требованию акционера. В дальнейшем эта форма вложения переходит в разряд собственности компании и владелец вправе распоряжаться ею:

- перепродать;

- аннулировать;

- распределить между остальными акционерами.

Решение принимается руководством компании или лицом, располагающим контрольным пакетом акций предприятия.

Основные проводки по счету 81

Как правило, проводки по счету 81 завязаны на двух ситуациях:

| Выкуп акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (доли) | В бухучете на сумму фактических затрат делают запись по дебету счета 81 и кредиту счетов учета денежных средств (50, 51, 52) |

| Аннулирование выкупленных акционерным обществом собственных акций (т. е. уставный капитал будет перерегистрирован в новом меньшем размере) | Проводят по кредиту счета 81 и дебету счета 80 «Уставный капитал» после выполнения этим обществом всех предусмотренных законом процедур. Возникающую при этом на счете 81 разницу между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относят на счет 91 «Прочие доходы и расходы». |

Учтите, что не исключена ситуация, когда стоимость приобретения акций не соответствует их номинальной стоимости.

ПРИМЕР

Номинальная стоимость акции ЗАО «Гуру» – 2000 рублей, а цена выкупа – 2500 рублей. Возникшую разницу между номинальной стоимостью и стоимостью приобретения в размере 500 рублей (2500 руб. – 2000 руб.) относят на финансовые результаты организации в качестве прочего расхода.

Проводки по выкупу и аннулированию акции будут следующие:

| Дт 81 – Кт 50, 51, 52 – 2500 Дт 80 – Кт 81 – 2000 Дт 91 «Прочие доходы и расходы» – Кт 81 – 500 |

Если вместо аннулирования акций (долей) организация данные акции или долю перепродаст, операции тоже проводят через счет 91:

| Дт 51/52 и др. – Кт 91 Дт 91 – Кт 81 |

Теперь вы знаете, как закрыть 81 счет.