63 счет бухгалтерского учета

Описание счета 83.09 Другие источники

Счет 83.09 Другие источники предназначен для учета операций, связанных с прочими источниками формирования добавочного капитала (кроме эмиссионного дохода от продажи акций). На счете 83.09 отражают суммы курсовых разниц, связанных с формированием уставного капитала акционерного общества, нераспределенную прибыль, направленную на покрытие расходов капитальных инвестиций, а также средства, поступившие из государственного бюджета на финансирование долгосрочных капитальных вложений.

Счет 83.09 Другие источники является Пассивным.

Пассивные счета — счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения источников средств предприятия.

На пассивных счетах отображаются операции, изменяющие сумму средств предприятия (активов предприятия), а также операции, изменяющие состав долгов (перемещение средств между двумя пассивными счетами, например удержание налогов из зарплаты). Они предназначены для учета обязательств компании перед партнерами, сотрудниками или государством.

Аналитика по счету 83.09 Другие источники

Аналитический учет счете 83.09 организовывается в разрезе каждого отдельного источника поступлений в уставный капитал.

Понятие целевого финансирования

Целевое финансирование – выделение средств под реализацию строго определённых целей с возможностью контролирования расходов. Это может быть:

- проведение научно-исследовательских изысканий;

- капитальное строительство;

- организация мероприятий;

- развитие нового направления деятельности и пр.

По источникам поступления денежных средств различают финансирование:

за счёт бюджета (государственное):

- субсидии – например, на компенсацию расходов ЖКХ;

- трансферты – на возведение объектов капитального строительства;

- гранты – на проведение научно-исследовательских работ.

за счёт средств негосударственных организаций:

- стипендии;

- гранты;

- инвестиции.

При выполнении условий финансирования полученные средства переходят в разряд собственных, в противном случае их придётся вернуть, «влезая» в кредиторскую задолженность.

Аналитический учет

Аналитический учет по счету добавочного капитала ведут исходя из использования накопленных средств и характера их поступлений. Журнал-ордер № 12 содержит подробную сводную информацию о его кредитовых оборотах с указанием корреспондирующих счетов. Инструкция по применению счетов не содержит данных о том, какие субсчета следует открывать в разрезе 83 счета. Этот пункт должна решать учетная политика отдельно взятой организации.

В общем порядке могут быть созданы такие субсчета, как:

- 83/1 – «Увеличение стоимости имущества»;

- 83/2 – «Доход эмиссионный»;

- 83/3 – «Разницы по курсу валют».

Это далеко не полный перечень, но он описывает часто встречающиеся ситуации, которые затрагивают счет 83 в бухгалтерском учете. Следует помнить, что аналитический учет ведут так, чтобы потом на его основании внести данные в годовую форму отчетности № 3.

Счет 90: бухгалтерский учет, субсчета, закрытие и проводки

9 п.4 НК РФ, то все суммы налога подлежат вычету.

6. Соответствие счетов 62.1 и 62.2 на предмет наличия по одному и тому же контрагенту и донному и тому же договору дебетовых и кредитовых остатков. Если есть — перепровести.

7. Сальдо счета 76.АВ должно равняться сальдо счета 62.02 * 18/118, если были авансы в валюте или условных единицах — прибавляем сальдо и этих счетов.

8. Соответствие счетов 60.01 и 60.02 на предмет наличия по одному и тому же контрагенту и одному и тому же договору дебетовых и кредитовых остатков. Если есть — перепровести.

9. Сальдо по счету 76.ВА по конкретному контрагенту и договору (при соблюдении условий, указанных в п.9 ст. 172 НК РФ) должно быть не более, чем сальдо по счету 60.02 по этому же контрагенту и договору *18/118.

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной книге в декабре текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на дату принятия решения о распределении прибыли и способах покрытия убытков. Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после государственной регистрации соответствующих изменений.

Учет добавочного капитала (счет 83)

Тогда распределенную часть добавочного капитала можно считать дивидендами.

Что же это за часть, которую можно распределить? Добавочный капитал формируется из суммы дооценки основных средств, разницы между продажной и номинальной стоимостью акций, курсовых разниц, в случае когда задолженность по взносам в уставный капитал выражена в иностранной валюте.

Конечно, наиболее правильным было бы распределение той части добавочного капитала, что была сформирована за счет полученного имущества. То есть, по сути, это превышение номинальной стоимости долей или акций.

Абсолютно точно не стоит использовать для этих целей суммы, ставшие добавочным капиталом в результате переоценки основных средств. Ведь их вы учтете в дальнейшем при уценке этих же объектов. И только после их выбытия суммы добавочного капитала можно будет распределить.

При выплате денежных средств учредителям-физлицам в учете делаются записи:

ДЕБЕТ 83КРЕДИТ 75 субсчет «Расчеты по вкладам в уставный (складочный) капитал»– распределены между учредителями (участниками, акционерами) организации средства добавочного капитала;

ДЕБЕТ 75 субсчет «Расчеты по выплате доходов»КРЕДИТ 68 субсчёт «Расчёты по НДФЛ»– удержан налог на доходы учредителей – физических лиц;

ДЕБЕТ 75 субсчет «Расчеты по вкладам в уставный (складочный) капитал»КРЕДИТ 51 (52, 50) субсчёт «Расчёты по НДФЛ»– перечислены учредителям (участникам, акционерам) средства добавочного капитала организации.

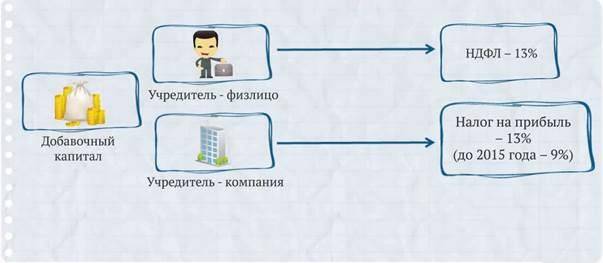

Как налоговый агент, компания уплачивает НДФЛ, если ее учредитель – физическое лицо. Причем по ставке 13%. Ведь суммы добавочного капитала не являются дивидендами в чистом виде. Если учредитель – юридическое лицо, то налог на прибыль надо исчислить и уплатить по ставке 13%. Потому что для организаций дивидендами являются любые доходы от долевого участия. Об этом сказано в статье 275 Налогового кодекса.

До 2015 года к дивидендам применялась ставка по налогу на прибыль в размере 9%. Поэтому если доходы были выплачены до 1 января 2015 года, то налог исчисляется, исходя из ставки 9%.

Также добавочный капитал можно направить на погашение убытков. Ведь прямого запрета на это в законодательстве нет. Смотрите. Чаще всего добавочный капитал организации формируется за счет дополнительно полученного обществом имущества, собственником которого является само общество согласно статье 66 Гражданского кодекса. А это значит, что организация может распоряжаться им по своему усмотрению.

Таким образом, организация вправе по решению учредителей направлять средства добавочного капитала в погашение полученных убытков. Исключение составляет сумма добавочного капитала, который был сформирован в результате дооценки имущества. За счет этой суммы в дальнейшем может производиться только уценка основного средства или нематериального актива. Подтверждает возможность использования добавочного капитала на покрытие убытков и то, что приведенный в Инструкции к Плану счетов перечень вариантов использования добавочного капитала является открытым. В бухучете использование средств добавочного капитала на покрытие убытков прошлых лет отражается проводкой по дебету счета 83 кредиту 84.

Использование добавочного капитала

Трата ресурсов из дополнительного капитала ограничивается законом. Средства могут быть потрачены на следующие нужды:

- Покрытие отрицательной разницы между ценой основных средств и нематериальных активов. Если, в результате оценки, выявилась отрицательная разница между фактической и рыночной стоимостью, она может быть погашена за счет капитала. Однако возможно это только в том случае, если ДК был создан за счет разницы при осуществлении прошлых переоценок. Размер списания не должен быть больше суммы дооценки.

- Средства могут направляться на умножение уставного капитала. Точная сумма, которая может быть взята из ДК, в законе не указана. Предполагается, что для рассматриваемых целей может быть использован весь капитал;

- ДК пригодится при распределении добавочных ресурсов между учредителями. Данная процедура актуальна при ликвидации предприятия;

- Покрытие убытков за прошлые периоды.

Тратить средства из добавочного капитала на цели, не предусмотренные законодательством, не рекомендуется. Это может привести к проблемам в дальнейшем.

Итак.

Добавочный капитал – это собственные средства компании, образованные за счет источников, указанных в законе. Их основной признак – отсутствие обременений в виде обязательств перед контрагентами. Использоваться могут только на цели, оговоренные в законодательстве. ДК фиксируется в проводках.

Формирование добавочного капитала

Законодательно установлен перечень источников поступления средств добавочного фонда.

- Повышение текущей (первоначальной) стоимости внеоборотных активов организации, возникшее при проведении процедуры переоценки.

Примечание! Переоценка внеоборотных активов осуществляется в организации для расчета фактической рыночной стоимости имущества (к примеру, в целях привлечения дополнительных инвестиций). Процедура происходит путем перерасчета первоначальной стоимости основных средств или текущей (если процедура осуществлялась ранее). Решение о проведении переоценки должно отражаться в учетной политике, процедура переоценки осуществляется ежегодно. Подробнее об отображении итогов переоценки основных средств в 1с:

- Превышение между номинальной ценой акций и реализационной стоимостью. Учитывается сумма разниц по стоимости акций, покупка которых учредителями влияет на первоначальное образование размера уставного капитала акционерного общества или его дальнейшее увеличение.

Примечание! Минимальный лимит уставного капитала акционерных обществ – 100 тыс. рублей для публичного, 10 тыс. рублей для непубличного. Решение об увеличении размера уставного капитала может быть принято только после оплаты его первоначального объема.

- Оприходование средств целевого финансирования (например, на приобретение оборудования и т. д.).

- Положительные курсовые разницы при осуществлении расчетов по вкладам учредителей компании (в том числе и в уставный капитал организации). Положительные курсовые разницы возникают в ситуациях, когда курс валюты согласно ЦБ РФ на дату регистрации размера уставного капитала ниже, чем на дату фактического внесения средств учредителем.

- Положительные курсовые разницы, возникающие при переоценке активов и обязательств компании, выраженных в иностранной валюте в целях осуществления деятельности за пределами территории РФ в рубли.

Счет 83: корреспонденция со счетами 75 и 84.

Суммы, которые ранее были отнесены на увеличение добавочного капитала (в кредит 83), в обязательном порядке списываются со счета при выбытии имущества в число нераспределенной прибыли. Проводка выглядит следующим образом: Дт «Добавочный капитал» Кт «Нераспределенная прибыль». Она выполняется при ликвидации или же дарении активов, которые до этого были учтены в числе добавочного капитала предприятия. Списанные суммы в числе нераспределенной прибыли признаются бухгалтерской прибылью и могут быть выплачены учредителям в виде дивидендов.

Можно пойти и иным путем, сразу распределив добавочный капитал между акционерами, минуя этап списания его на нераспределенную прибыль. Такое действие разрешено инструкцией по применению типового плана счетов. Составляется проводка: Дт «Добавочный капитал» Кт «Расчеты с учредителями».

Доход от продажи акций по увеличенной стоимости

Подобная операция возможна лишь в акционерных обществах и в том случае, если совершается выгодная продажа их акций. Сумму, превышающую номинальную стоимость акций, относят на субсчет 83.2 проводкой Дт «Расчеты с учредителями» Кт «Доход эмиссионный». При этом в дебете счета 75 указывается номинальная стоимость, а в кредите – фактически оплаченная. В результате образуется сальдо по кредиту, которое полностью «гасится» проводкой со счетом 83.

Бухгалтерский учет счета 83 будет содержать следующие записи при признании эмиссионного дохода:

- Дт «Расчеты с учредителями» Кт «Уставный капитал» – учтена номинальная стоимость акций.

- Дт «Расчетный счет» (счета имущества или денежных средств) Кт «Расчеты с учредителями» – оплачены акции.

- Дт «Расчеты с учредителями» Кт «Доход эмиссионный» – в части добавочного капитала признан эмиссионный доход.

Счет 83: основная информация

Добавочный капитал создается «свободными» средствами организации:

- В том случае, когда во время переоценки обнаруживается положительная разница между реальной и рыночной стоимостью внеоборотных активов.

- Благодаря росту цен на акции предприятия.

- За счет НДС имущественных ценностей, внесенных в уставный капитал.

- Из-за разницы курса иностранных валют при внесении средств в уставный фонд.

Расходование средств учитывается на счете 83 в следующих случаях:

- компенсация издержек при пересмотре внеоборотных активов в отношении их фактической стоимости;

- увеличение в большую сторону суммы уставного капитала;

- раздел денежных средств акционерами.

Переоценка основных средств учитывается по каждому активу отдельно.

Пример

В августе зафиксировано увеличение капитала УК=50*500=25000 руб.

В сентябре 2018 г. компанией будут осуществлены следующие операции:

- Получение денежных средств от продажи акций в размере 50000 руб.;

- Получение разницы между продажной и номинальной стоимостью акций, равной 25000 руб. и перевод их в фонд добавочного капитала через кредит 83 счета.

При этом компания откроет дополнительный субсчет 83-01 для эмиссионного дохода.

В 1992 и 1997 годах проводилась Государственная переоценка. Следовательно, все организации, зарегистрированные после указанного периода, не имеют добавочного капитала. Это не касается АО, формирующих добавочный фонд за счет продажи акций или вложения денежных средств в иностранной валюте (разница курса).

ПБУ 18/02 на рельсах 1С:Бухгалтерия 8

Может быть как особенностью организма, так и проявлением.

Психология — наука, изучающая психику и сознание человека, а также его поведение. Психология оперирует такими основными понятиями, как память, рациональное и иррациональное мышление, интеллект, обучение.

Нейросонография (НСГ) — компьютерное ультразвуковое исследование структуры желудочковой системы и вещества головного мозга через большой родничок, проводится детям с рождения и до тех пор, пока родничок не закрылся.

Анамнез — совокупность сведений, полученных при

беседе (опросе) с больным или с людьми, знающими его.

Хламидиоз — заболевание, которое вызывают бактерии рода хламидий. Для человека опасность представляет вид хламидий Chlamidia trachomatis, который чаще всего вызывает урогенитальный хламидиоз (заболевание.

Энцефалит — воспаление головного мозга. Ведущие симптомы: нарушения сознания вплоть до комы, судороги, отек мозга, рвота.

Дифтерия — инфекция, основные клинические проявления которой обусловлены дифтерийным токсином. Заболевание передается воздушно-капельным путем от больных дифтерией или от здоровых бактерионосителей, в редких.

Круп ложный — острое воспаление гортани (ларинготрахеит). Обычно является осложением простуды или гриппа. Чаще беспокоит малышей в возрасте от 6 месяцев до 4 лет.

Конъюнктивит — это воспаление слизистой оболочки внутренней поверхности век и глазного яблока. Конъюнктивит возникает по разным причинам — может быть осложнением простудных заболеваний, аллергической реакцией на.

Категория: Банки

Начисление амортизации

Нормативное регулирование

БУ. Стоимость ОС погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету, и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения стоимости ОС (п. 17, п. 21, п. 22 ПБУ 6/01).

Начисление амортизации осуществляется по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами затрат. В нашем примере ОС учитывается для общехозяйственных нужд, поэтому затраты по начисленной амортизации учитываются в составе общехозяйственных расходов по дебету счета «Общехозяйственные расходы».

НУ. Стоимость объекта ОС погашается посредством начисления амортизации, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия объекта ОС или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В нашем примере первоначальная стоимость в НУ равна нулю, поэтому амортизация в НУ не начисляется.

Узнать подробнее

Учет в 1С

Параметры начисления амортизации задаются:

- При вводе в эксплуатацию в зависимости от способа оформления:

- в документе Поступление (акт, накладная) вид операции Основные средства;

- в документе Принятие к учету ОС.

- При изменении параметров начисления амортизации — в документе Изменение параметров амортизации ОС.

Ежемесячное начисление амортизации осуществляется при выполнении в разделе Операции – Закрытие периода – Закрытие месяца.

В нашем примере Сервер INTEL R1304WT2GSR введен в эксплуатацию 18 января, следовательно, амортизация в БУ начисляется с февраля.

Проводки по документу

Документ формирует проводку:

Дт 26 Кт 02.01 — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

Контроль

Расчет амортизации:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

В 1С сумму начисленной амортизации можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС. PDF

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции – Закрытие периода — Закрытие месяца — кнопка Справки-расчеты – Амортизация.

В этом отчете представлен расчет амортизации в БУ PDF и НУ по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

09 счет бухгалтерского учета как проверить

исчисляла НДС “по оплате”, то проверяется правомерность остатков, которые числятся на счете 76, субсчет “НДС отложенный”. В виде сальдо по этому счету могут оставаться суммы НДС только по тем отгрузкам, которые оказались не оплаченными на 31 декабря отчетного года.

НДС к уплате в бюджет может быть начислен не только по дебету счета 90 “Продажи”, но и по дебету счета 91 “Прочие доходы и расходы”. Поэтому перед составлением годового баланса соответствующий субсчет счета 91 также нужно проверить. Здесь отражаются суммы НДС по сделкам, которые не относятся к обычным видам деятельности организации.

Кроме того, на счете 91 учитывается НДС, начисленный организацией в соответствии с требованиями гл. 21 Кодекса в “одностороннем порядке”, то есть без предъявления этих сумм покупателям. Например, это НДС, начисленный при получении штрафов по хозяйственным договорам, при безвозмездной передаче товаров (работ, услуг), при передаче товаров (выполнении работ, оказании услуг) для собственных нужд, при выполнении строительно-монтажных работ хозспособом для собственного потребления и т.д. Также по дебету счета 91 отражается восстановление сумм НДС, ранее принятых к вычету, при осуществлении необлагаемых операций.

Не менее важно при подготовке к составлению годовой бухгалтерской отчетности проверить, правильно ли списывались суммы “входного” НДС, учтенные на счете 19 “Налог на добавленную стоимость по приобретенным ценностям”. В остатке по этому счету могут числиться суммы НДС, в отношении которых не соблюдаются условия для вычета, предусмотренные гл

21 Кодекса.

Если сумма “входного” НДС подлежит включению в стоимость приобретенных товаров (работ, услуг), у бухгалтера нет оснований оставлять ее на счете 19 на конец отчетного периода. Ее надо списать на те счета, на которых учтена стоимость соответствующих товаров (работ, услуг)

Ситуация: для целей налогообложения в 1 квартале 2004 года получен убыток.Вопрос: какие проводки нужно сделать и как отразить результат в форме 2 “Отчёт о прибылях и убытках” согласно требованиям ПБУ 18?

Убыток, полученный для целей налогообложения по результатам отчётного периода, формирует вычитаемую временную разницу (абз.6 п.11 ПБУ 18) и отложенный налоговый актив (п.14 ПБУ 18). В бухгалтерском учёте на сумму актива, равную убытку по данным налоговой декларации, умноженному на ставку налога, необходимо сделать проводку Дт 09 Кт 68. В форме 2 “Отчёт о прибылях и убытках” сумма включается в строку 141 “Отложенные налоговые активы”.Пример. Проводки по счёту 09 субконто “Убыток 2004 г.”Сальдо на начало года равно нулю.1 квартал. Получен налоговый убыток 100 руб. Расчёт актива: 100 руб. * 24%. Проводка: Дт 09 Кт 68: 24 руб.

Полугодие. Получена прибыль. Расчёт актива: 100 руб. * 24%. Проводка: Дт 09 Кт 68: (24) руб.

Специфика использования счета 83

Счет 83 — пассивный. По кредиту счета фиксируются операции с денежными средствами, направленными на формирование добавочного капитала, а по дебету регистрируется расходование этих средств. Для отражения конкретного источника прироста или распределения, для счета 83 предусмотрено открытие субсчетов — их количество и сферы применения определяются учетной политикой предприятия.

Счет 83 отражает финансовую устойчивость компании при возникновении нештатных ситуаций: формирования отрицательного сальдо при пересмотре цен на акции, необходимости выплат акционерам и т.д. Работа со счетом позволяет идентифицировать объем основных ресурсов предприятия и определить наиболее благоприятное направление их реализации.