Счет 86 в бухгалтерском учёте

Важным аспектом учёта данных денежных средств является грамотное определение их цели и назначения в соответствии с договором.

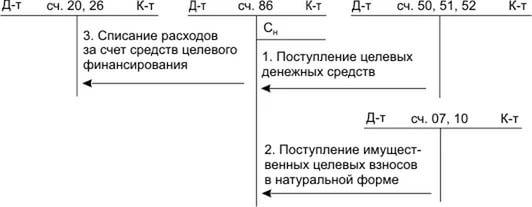

Источники финансирования мероприятий (средства целевого назначения) отражаются по кредиту 86 счёта бухгалтерского учёта, а само использование их – по дебету:

Субвенции — это средства из бюджета, которые предоставляются на условии долевого финансирования целевых расходов юридическому (с целью уменьшения производственных издержек) или физическому лицу, либо бюджету другого уровня БС РФ.

Аналитический учёт целевых средств ведётся по их назначению и источникам поступления.

Внимание! Запрещено использование средств целевого назначения на другие цели

Дебет 76 Кредит 86

Расчеты с разными дебиторами и кредиторами. Целевое финансирование

- Такой проводкой отражается юридически оформленное ожидание безвозмездного поступления средств целевого финансирования (грантов). Проводится на основании извещения организации-распорядителя о выделении средств целевого финансирования. См. схему проводок (1).

- В учете компании, выпускающей планово-убыточную продукцию: Начисление бюджетных дотаций к получению, при реализации продукции по регулируемым государством ценам. См. схему проводок (2).

- В учете Застройщика: Начисление инвестиционных взносов к получению, по договорам, заключенным с инвесторами (дольщиками). См. Схему проводок (3).

Схема проводок (1).

- Дт 76 Кт 86 – на сумму юридически оформленного ожидания безвозмездного поступления средств целевого назначения от распорядителя;

- Дт 08, 10, … 51 Кт 76 – на сумму оценки имущества, фактически полученного в рамках целевого финансирования, или сумму, фактически поступившую на текущий счет;

- Дт 86 Кт 83 – на сумму средств целевого финансирования, освоенных в текущем периоде.

Вариант отражения средств целевого финансирования без применения счета 76 (допускается п. 7 ПБУ 13/2000) см. в комментарии к проводке Дт 51 Кт 86.

Схема проводок (2), отражающих реализацию продукции по регулируемым ценам с последующим возмещением убытков за счет бюджетных дотаций:

- Дт 62 Кт 90.1 – на сумму предъявленного покупателю счета за отгруженную по договору продукцию (исходя из государственного регулирования цен на реализуемые товары – см. п.6 ПБУ 9/99);

- Дт 90.3 Кт 68 – НДС на объем реализации;

- Дт 90.2 Кт 43 – себестоимость отгруженной продукции;

- Дт 90.2 Кт 26 – общехозяйственные (административные) расходы, если они не могут быть списаны на счет 43 или распределиться по счетам: 20, 23 и т.д.;

- Дт 51 Кт 62 – выручка, поступившая на счет;

- Дт 99 Кт 90.9 – убыток от реализации планово-убыточных товаров (с целью определить сумму требуемых дотаций);

- Дт 76 Кт 86 – дотации к получению;

- Дт 51 Кт 76 – сумма дотаций, поступившая на счет;

- Дт 86 Кт 98.2 – сумма дотаций отражается как безвозмездные поступления;

- Дт 98.2 Кт 90.1 – безвозмездные поступления (дотации) направляются на погашение убытка от реализации продукции по регулируемым государством ценам.

Схема проводок (3):

- Дт 76 Кт 86 – на суму заключенных договоров, по мере их заключения;

- Дт 50, 51, 55 Кт 76 – на сумму фактических поступлений от инвесторов (дольщиков) по мере поступления средств;

- Дт 08.3 Кт 60, 76 и др. – по мере расходования средств на строительство;

- Дт 86 Кт 08.3 – закрытие финансирования объекта по факту завершения строительства.

Целевое финансирование и поступление в балансе: строка

В балансе не предусмотрена отдельная строка для отражения средств, полученных по целевому назначению, поскольку они не формируются в некий резерв, а работают, расходясь по корреспондирующимся счетам.

Целевое финансирование в бухгалтерском балансе может отражаться в строке 1530 «Доходы будущих периодов» или отдельной статьей в разделе краткосрочных обязательств в строке 1520 «Кредиторская задолженность», если перечисленные средства должны быть возвращены (например, из-за возникшей невозможности их использовать). При поступлении инвестирования на покупку ОС и последующем его освоении увеличивается размер добавочного капитала компании (строка 1350). Все сведения о наличии и использовании целевого финансирования обязательно раскрываются в пояснениях к отчетности. НКО отчитываются дополнительно, составляя специальную форму отчета «О целевом использовании средств».

Таким образом, целевое финансирование в бухгалтерском балансе отражается по нескольким позициям и полную картину его объема поступления и расходования можно увидеть лишь в пояснениях к отчетности.

Целевое финансирование в учете

Обычно в целевом порядке финансируют:

Конструкторские, изыскательские и исследовательские работы;

Капитальное строительство;

Различные специальные кампании или текущую деятельность (например, погашение задолженности кредиторам);

Техническое перевооружение производства;

Возмещение понесенных затрат.

Инвестирование целевых средств из любых источников оформляется соглашением, в котором отражаются все условия, являющиеся обязательными для получения и использования финансирования, а также определение четких рамок проектов и методы контроля расходования. Эти обстоятельства диктуют обособленное ведение учета (аналитического и синтетического) по каждому финансируемому проекту.

Операции по целевому финансированию и его расходованию объединены на счете 86 «Целевое финансирование» (ЦФ). По кредиту счета 86 с дебета счета 76 фиксируется поступление средств, по дебету – их использование во взаимосвязи со счетами:

Производства (сч. 20, 26) – при финансировании НКО;

Добавочного капитала (сч. 83) – при ЦФ в виде финансовых вложений;

Доходов будущих периодов (ДБП) на сч. 98 – при финансировании приобретения активов или текущих затрат. По факту затрат этих средств, приходящиеся на них суммы ЦФ переносятся на доходы фирмы (сч. 90/1, 91/1).

Т.е. кредитовое сальдо счета 86 указывает остаток неиспользованных целевых средств, кредитовый оборот фиксирует объем подобных поступлений, а дебетовый – использование их на запланированные нужды. Основные операции фиксируются записями:

Операции | Д/т | К/т |

Поступление целевого финансирования | 76 51 | 86 76 |

Использование средств ЦФ на покупку ОС, НМА, ТМЦ оплату счетов, выплату зарплаты | 08,10,60,70 | 60, 51 |

Ввод приобретенных за счет ЦФ ОС или НМА в состав соответствующих активов | 01,04 | 08 |

Отражено использование ЦФ в виде финвложений | 86 | 83 |

При финансировании текущих затрат средства аккумулируются на сч. 98, а по мере их использования суммы переносятся на доходы компании | 86 98 | 98 91/1 |

Возврат неиспользованных по назначению средств | 86 | 51 |

Отзыв финансирования признается как образование кредиторской задолженности, подлежащей возврату. При этом ранее признанный доход от целевой помощи должен быть списан на затраты. На величину возвращаемого финансирования кредитуются счета расчетов (сч. 76), а ее превышение над сальдо неиспользованной суммы становится расходом и относится на убытки.

Страховые взносы

Ситуация: нужно ли начислить страховые взносы на зарплату сотрудников, источником финансирования которой являются средства негосударственного целевого финансирования?

Да, нужно.

Законодательство не связывает обязанность по начислению страховых взносов с источниками финансирования выплат в пользу сотрудников.

Страховые взносы начисляются на выплаты, которые сотрудники получают в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, ч. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Выплаты, которые финансируются за счет средств негосударственного целевого финансирования, не являются исключением, облагаются страховыми взносами в общем порядке (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ и ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Ситуация: нужно ли удержать НДФЛ с выплат сотрудникам по трудовым договорам (зарплаты), источником финансирования которых являются полученные организацией гранты?

Да, нужно.

Суммы, получаемые гражданами в виде грантов, исключаются из налоговой базы по НДФЛ, если они предоставлены:

для поддержки науки и образования, культуры и искусства в России;

международными, иностранными и (или) российскими организациями, включенными в особые перечни, утверждаемые Правительством РФ (в частности, перечень, утвержденный постановлением Правительства РФ от 28 июня 2008 г. № 485).

Об этом сказано в пункте 6 статьи 217 Налогового кодекса РФ.

Однако данная льгота распространяется только на случаи, когда получателем гранта является сам гражданин (плательщик НДФЛ) (п. 6 ст. 217, п. 1 ст. 207 НК РФ).

Поэтому, если получателем гранта является организация, то воспользоваться льготой, предусмотренной пунктом 6 статьи 217 Налогового кодекса РФ, нельзя. А значит, организация должна удержать НДФЛ с выплат сотрудникам, источником финансирования которых являются полученные организацией гранты.

Аналогичной позиции придерживается и налоговая служба (см., например, письмо УФНС России по г. Москве от 30 июля 2007 г. № 28-11/072801).

Типовые проводки по учету средств целевого назначения

Для обобщения информации о средствах и операциях целевого назначения используют счет 86. Основные операции по учету целевого финансирования рассмотрим на примерах.

Целевое финансирование некоммерческой организации

Допустим:

НКО «Благодать» была получена оргтехника с целью автоматизации работы и упрощения документооборота. Согласно отчета об оценке, рыночная стоимость полученной оргтехники составила 174 500 руб.

В учете НКО «Благодать» были сделаны такие проводки по 86 счету:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 86.02 | НКО «Благодать» получена оргтехника | 174 500 руб. | Акт приема-передачи |

| 01 | 08 | Оргтехника введена в эксплуатацию | 174 500 руб. | Акт ввода ОС |

| 86.02 | 83 | НКО «Благодать» отражено использование целевых средств | 174 500 руб. | Отчет об использовании целевых средств |

02.10.2015 НКО «Благодать» безвозмездно получены строительные материалы. Цель их использования — ремонт помещений в медицинском учреждении. Стоимость стройматериалов — 294 800 руб.

Операция была отражена в учете НКО «Благодать» таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | 83 | НКО «Благодать» безвозмездно получены строительные материалы | 294 800 руб. | Акт приема-передачи |

Государственное финансирование производственного предприятия

Рассмотрим пример:

ООО «Статус Плюс» получены средства из государственного бюджета в сумме 3 985 000 руб. Цель использования средств — приобретение земельного участка для строительства полиграфической фабрики (срок строительства — 1 год). 24.01.2015 средства были зачислены на расчетный счет ООО «Статус Плюс».

Бухгалтер ООО «Статус Плюс» отразил операции в проводках так:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 86.01 | Отражение задолженности по предоставлению средств целевого назначения | 3 985 000 руб. | Договор на получение средств целевого назначения |

| 51 | 76 | Поступление средств на расчетный счет ООО «Статус Плюс» | 3 985 000 руб. | Банковская выписка |

| 08 | 60 | Отражение стоимости приобретенного земельного участка | 3 985 000 руб. | Договор купли-продажи |

| 01 | 08 | Поступление земельного участка в состав основных средств | 3 985 000 руб. | Договор купли-продажи, акт приема-передачи |

| 86.01 | 98.2 | Отражение целевого финансирование в составе доходов будущих периодов | 3 985 000 руб. | Договор на получение средств целевого назначения |

| 98.2 | 91.1 | Учет ежемесячных прочих доходов (3 985 000 руб. / 11 мес.) | 362 272 руб. | Договор на получение средств целевого назначения, договор купли-продажи земельного участка |

Счет 86 в балансе

Ответ на вопрос, счет 86 активный или пассивный, зависит от заранее оговоренных условий предмета финансирования. План счетов 86 счет рассматривает как активно-пассивный. Хотя чаще всего сальдо записи носит кредитовый характер. В случае же перерасхода выделенных средств счет может иметь и дебетовое сальдо.

Неизрасходованные средства 86 счет в бухгалтерском балансе отразит в пассивной части по строкам 1450 и 1550. При перерасходе выделенных средств целевой направленности используется строка актива 1190, куда относят прочие внеоборотные активы.

Записи по движению поступивших сумм зависят от характера деятельности экономического субъекта.

Счет 86 «Целевое финансирование» проводки (пример записей коммерческой организации):

- Дт 76 ― Кт 86 ―возникло соглашение о необходимости использования активов целевой направленности;

- Дт 10, 50, 51 ― Кт 76 ― в качестве целевого учета оприходованы материалы, денежные ресурсы и прочие активы;

- Кт 20, 26 ― Кт 10 ―в составе прочих расходов учтены поступившие материалы.

Полученные из бюджета средства могут сразу же учитываться на счетах с появлением соответствующих записей, например:

Дт 50, 51 ― Кт 86 ― зачислена денежная помощь.