Реализация готовой продукции после формирования себестоимости

Реализация готовой продукции в следующем месяце после ее выпуска оформляется аналогично . Единственное отличие — это корректное отражение суммы расходов в проводках документа.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости продукции по методу По средней (метод списания указан в учетной политике PDF).

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции:

- в БУ с учетом НДС;

- в НУ без учета НДС.

- Дт 90.03 Кт 68.02 — начисление НДС.

Проверим расчет себестоимости реализованной продукции PDF:

Изучить подробнее

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации продукции отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

Себестоимость реализованной продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 30 января | 62.01 | 90.01.1 | 177 000 | 177 000 | 150 000 | Выручка от реализации продукции | Реализация (акт, накладная) — Товары (накладная) |

| 90.02.1 | — | — | — | Списание себестоимости продукции | |||

| 90.03 | 68.02 | 27 000 | Начисление НДС с выручки | ||||

| 30 января | — | — | 177 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 27 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| 31 января | 90.02.1 | 47 178,08 | 47 178,08 | 47 178,08 | Корректировка себестоимости реализованной продукции | ||

| 15 февраля | 62.01 | 90.01.1 | 236 000 | 236 000 | 200 000 | Выручка от реализации продукции | Реализация (акт, накладная) — Товары (накладная) |

| 90.02.1 | 62 904,11 | 62 904,11 | 62 904,11 | Списание себестоимости продукции | |||

| 90.03 | 68.02 | 36 000 | Начисление НДС с выручки | ||||

| 15 февраля | — | — | 236 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 36 000 | Отражение НДС в Книге продаж | Отчет Книга продаж |

Узнать сначала про Выпуск продукции без плановых цен (с субконто Продукция)

Определение прямых и косвенных затрат и их закрытие

Расходы по способу включения в себестоимость продукции (работ, услуг) делятся на прямые и косвенные.

Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг).

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции. Поэтому они распределяются по видам продукции косвенно (условно) или списываются целиком на финансовые результаты в конце периода.

Бухгалтерский учет

В бухгалтерском учете:

- Прямые расходы отражаются по дебету счета 20 “Основное производство” и в дальнейшем закрываются на выпуск продукции.

- Косвенные расходы, как правило, отражаются по дебету счета 26 “Общехозяйственные расходы” и закрываются на счет 90 “Продажи” в полном объеме (если применяется метод “директ-костинг”) или на основное производство (счет 20).

Налоговый учет

В налоговом учете прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг) ().

В программе “1С:Бухгалтерия 8” для целей налогового учета используется регистр “Методы определения прямых расходов производства в НУ”, в котором указывается перечень прямых расходов. Статьи расходов, не указанные в этом регистре, по умолчанию считаются косвенными и списываются в полном объеме на счет 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения” при закрытии месяца.

Проводка Дт 90.08.1 Кт 20 (23, 25, 26) в налоговом учете к выбору варианта учетной политики “В себестоимость продаж (директ-костинг)” никакого отношения не имеет. Отнесение того или иного расхода к прямому или косвенному в налоговом учете зависит исключительно от регистра сведений “Методы определения прямых расходов производства в НУ”.

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)

Определение прямых и косвенных затрат и их закрытие

Другие статьи

- Перенос убытков на будущее.

- Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции.

- Закрытие года (реформация баланса).

- Учет брака в производстве.

- Списание затрат вспомогательного производства.

- Закрытие общехозяйственных расходов на производство.

- Закрытие общехозяйственных расходов методом “директ-костинг”.

- Оценка незавершенного производства.

- Определение прямых и косвенных затрат и их закрытие.

- Учет транспортных расходов на доставку товаров от поставщика (доставка не включается в стоимость)

Оприходование розничной выручки в кассу

Оприходование розничной выручки в основную кассу организации оформляется документом Поступление наличных вид операции Розничная выручка на основании документа Отчет о розничных продажах по кнопке Создать на основании – Поступление наличных.

В документе указывается:

- Склад – розничная точка, выбирается из справочника Склады, Тип склада Розничный магазин. PDF

- Сумма платежа – сумма розничной выручки, сданной в кассу.

Документальное оформление

Для документального оформления поступления денежных средств в кассу необходимо использовать унифицированную форму Приходный кассовый ордер (КО-1), утв. Постановлением Госкомстата РФ от 18.08.1998 N 88.

Бланк можно распечатать по кнопке Приходный кассовый ордер (КО-1) PDF из документа Поступление наличных.

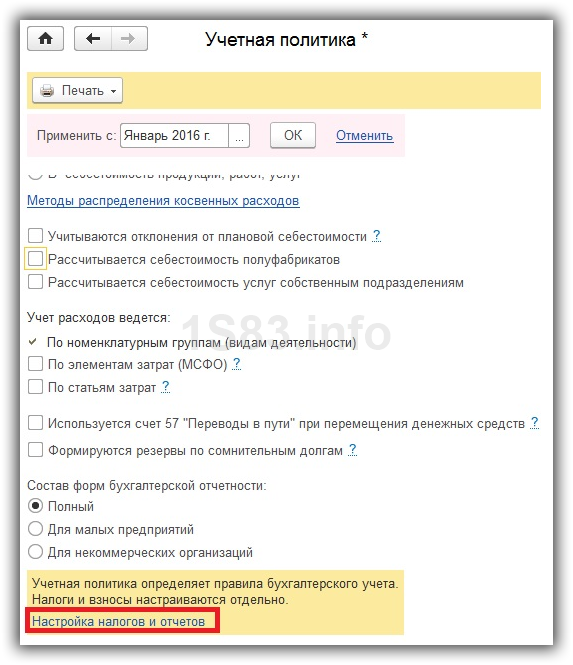

Настройка учета налогов в 1С

Для перехода к данной настройке нажмите на соответствующую гиперссылку внизу формы настройки учетной политики. Не забудьте сохранить настройку учетной политики.

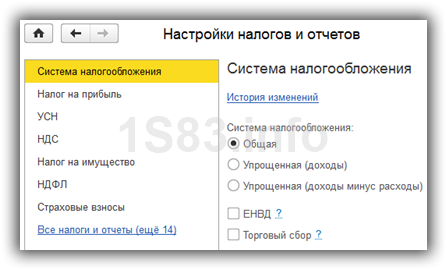

Система налогообложения

Первым делом выберите систему налогообложения — ОСНО или УСН, уплачивается ли торговый сбор при осуществлении деятельности в г. Москве.

Налог на прибыль

Далее перейдите к заполнению раздела «Налог на прибыль».

Укажите размеры налоговых ставок в федеральный и региональный бюджет. Если данные ставки у обособленных подразделений различаются, их необходимо указать отдельно для каждого.

Далее указывается метод начисления амортизации. По зданиям, сооружениям и нематериальным активам всегда применяется линейный метод независимо от настройки.

Выберите способ погашения стоимости спецодежды и спецоснастки. С 2015 года налогоплательщикам дана возможность самостоятельно определять порядок погашения стоимости с учетом срока использования. Ранее данная настройка была не доступна (в более старых релизах).

Укажите необходимость формирования резервов по сомнительным долгам. Аналогично бухгалтерскому учету, но не более 10% от выручки. Резерв формируется только по просрочке.

При заполнении перечня прямых расходов программа предложит вам автоматически создать записи, соответствующие рекомендациям ст.318 налогового кодекса РФ. Вы можете отказаться и заполнить все вручную. Это необходимо производственным предприятиям, которым не нужно относить на себестоимость продукции прямые расходы.

Далее заполните номенклатурные группы. Они используются для того, чтобы учитывать доходы от реализации товаров и услуг. Выручка по данным номенклатурным группам отражается в декларации по прибыли в составе выручки от реализации товаров и услуг собственного производства.

Последней настройкой данного раздела является указание порядка уплаты авансовых платежей.

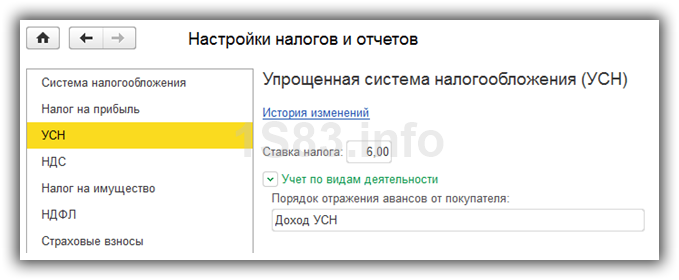

УСН

В разделе «УСН» (если вы работаете по упрощенке) укажите налоговую ставку и то, как будут отражаться авансы от покупателей.

НДС

В случае, когда организация освобождена от уплаты НДС по ст. 145 или 145.1 НК РФ, укажите это. Далее отметьте, необходимо ли вести раздельный учет входящего НДС при одновременном осуществлении операций, которые облагаются налогом и освобожденным от него.

В том случае, когда НДС начисляется по отгрузке без перехода права собственности, отметьте данную настройку флажком.

Последней настройкой в данном разделе является выбор порядка регистрации счетов-фактур на аванс и необходимости их регистрации в зависимости от периода.

Налог на имущество

В разделе «Налог на имущество» укажите налоговую ставку и льготы при наличии. Далее указываются объекты с особым порядком налогообложения. В подразделе «Порядок уплаты налогов на местах» устанавливаются сроки уплаты налогов и то, как будут рассчитываться авансовые платежи. В последнем пункте укажите способ отражения в учете расходов по данному налогу.

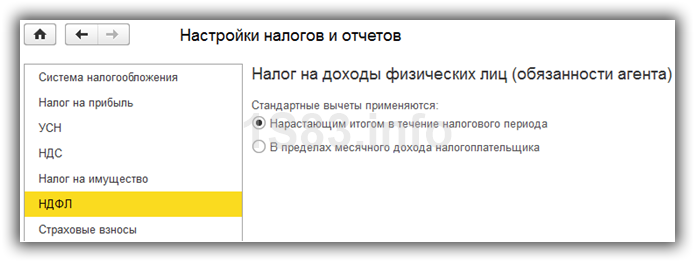

В разделе НДФЛ укажите, как применяются налоговые вычеты.

Страховые взносы

При необходимости заполните раздел «Страховые взносы», указав тариф, ставку взноса от несчастных случаев и прочие настройки.

Прочие настройки

Чтобы указать другие настройки перейдите по гиперссылке «Все налоги и отчеты».

В настройках учетной политики сохраняются все ранее внесенные изменения, просмотреть которые можно по гиперссылке «История изменений».