Расчет УСН Доходы 6% в программе на Экселе Excel для занесения в декларацию и уплаты авансовых платежей

Данные заносятся поквартально, т.е. выручка за каждый квартал, сколько фактически в данном квартале перечислено (а не начислено) страховых взносов в Пенсионный фонд (пенсии и медстрах), ФСС РФ (на пособия и “травматизм”), а также уплаченные ранее суммы авансовых платежей по налогу.

Таблица сделана удобно, но она не учитывает ИП без работников! У ИП без работников нет ограничений на уменьшение налога согласно п.3.1 Статьи 346.21. Порядок исчисления и уплаты налога и уменьшается на 100%, а не на 50%. Поэтому программу нужно изменить.

Примечание: СКАЧАТЬ программу расчета налога про упрощенке УСН 6% ( .xlsx 15Кб )

Программа Налогоплательщик ЮЛ 2020

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

Как заполнить декларацию по УСН «доходы» за 2019 год

Для примера определим исходные данные.

Расчет платежей и заполнение раздела 2.1.1

Плательщик имеет работников, поэтому в строке 102 указываем признак 1. Согласно п. 3.1 ст. 246.21 НК РФ, организации на УСН «доходы» вправе уменьшить сумму налога на уплаченные в налоговом периоде страховые взносы и больничные, но не более чем на 50%. В остальном по компании в 2019 г. зафиксированы такие показатели (по умолчанию в рублях):

Период | Доход | Ставка налога, % | Сумма налога/авансового платежа | Страховые взносы уплаченные | Оплаченные работодателем больничные листы | Сумма выплат по п. 3.1 ст. 346.21 НК РФ (страхвзносы и больничные) | Сумма уменьшения налога (не более, чем на 50%) |

1-ый квартал | 1 200 200 | 6 | 72 012 | 88 200 | 20 600 | 108 800 | 36 006 (72012 х 50%) |

полугодие | 2 600 700 | 6 | 156 042 | 177 300 | 177 300 | 78 021 (156042 х 50%) | |

9 месяцев | 4 300 900 | 6 | 258 054 | 269 800 | 6 800 | 276 600 | 129 027 (258054 х 50%) |

2019 год | 6 900 400 | 6 | 414 024 | 365 900 | 365 900 | 207 012 (414024 х 50%) | |

Заполняем строки | 110-113 | 120-123 | 130-133 | – | – | – | 140-143 |

Расчет торгового сбора и заполнение раздела 2.1.2

Эта часть отчета оформляется только в разрезе торговли, с которой уплачивается сбор. Согласно п. 7.2 Порядка заполнения декларации по УСН:

показатели доходов, исчисленного налога и уменьшающих платежи сумм (строки 110-143) включаются в соответствующие значения строк раздела 2.1.1;

если плательщик не занимается другой деятельностью, кроме торговой, показатели разделов 2.1.2 и 2.1.1 дублируются.

Данные о торговле ООО «Автотех» за 2019 год в рублях:

Период | Доходы от торговли | Сумма налога УСН/авансового платежа (6%) | Сумма выплат по п. 3.1 ст. 346.21 НК РФ (страхвзносы и больничные) | Сумма уменьшения налога (не более, чем на 50%) | Налог, уменьшенный на выплаты по п. 3.1 ст. 346.21 НК РФ | Уплаченный торговый сбор | Сумма торгового сбора, уменьшающая налог по итогам периода |

1-ый квартал | 210 300 | 12 618 | 5 910 | 5 910 | 6 708 | 6 600 | 6 600 |

полугодие | 420 900 | 25 254 | 13 950 | 12 627 | 12 627 | 13 200 | 12 627 |

9 месяцев | 608 600 | 36 516 | 18 250 | 18 250 | 18 266 | 19 800 | 18 266 |

2019 год | 780 500 | 46 830 | 26 980 | 23 415 | 23 415 | 26 400 | 23 415 |

Заполняем строки | 110-113 | 130-133 | – | 140-143 | – | 150-153 | 160-163 |

Право уменьшить налог УСН с доходов на торговый сбор установлено п. 8 ст. 346.21 НК РФ. Приказ № ММВ-7-3/99@ (п. 7.1 – 7.4) уточняет порядок заполнения раздела 2.1.2.

Предусмотрено, что оптимизирующая налог сумма сбора, по строкам 160-163 должна быть меньше, чем сумма налога, уменьшенного за счет страховых взносов и других аналогичных платежей.

В ходе вычислений получается:

налог сокращается на страховые взносы (и аналогичные платежи) с ограничением 50%;

получившаяся сумма налога может быть уменьшена на уплаченный торговый сбор до нуля.

В нашем примере сумма сбора за 1-ый квартал целиком уменьшает сумму аванса (6 708 > 6 600), а по итогам остальных периодов уменьшает налог частично.

Целевое использование средств и заполнение раздела 3

Раздел заполняется исходя из следующих сведений (суммы в рублях):

Показатель | Остаток с 2018 г. | Поступление в 2019 г. |

Код вида финансирования (из приложения № 5 к Порядку заполнения) | 020 (инвестиции) | 010 (грант) |

Дата получения | 05.12.2018 | 28.02.2019 |

Сумма | 362 200 | 175 000 |

Потрачено по назначению | 203 300 | 168 000 |

Установленный срок использования | 31.12.2020 | 31.12.2019 |

Сумма, срок использования которой не истек | 158 900 | |

Не использовано в срок | 7 000 (включено в состав доходов строки 113 раздела 2.1.1) |

По разделу 3 подводится итог.

Выполним проверку: 362 200 + 175 000 – (203 300 + 168 000) = 165 900 = 158 900 + 7 000, расчеты верны.

Сумма платежей и заполнение раздела 1.1

В строке 010 проставляется код ОКТМО. Если плательщик не менял адрес постановки на учет, то строки 030, 060 и 090 не заполняются.

Рассчитаем обязательные платежи в нашем примере (в рублях):

Период | Рассчитанный платеж из раздела 2.1.1 | Выплаты по п. 3.1 ст. 346.21 НК РФ из раздела 2.1.1, но не более 50% рассчитанного платежа | Торговый сбор, уменьшающий платеж, из раздела 2.1.2 | Авансовые платежи | Сумма к уплате |

1-ый квартал | 72 012 | 36 006 | 6 600 | – | 29 406 |

полугодие | 156 042 | 78 021 | 12 627 | 29 406 | 35 988 |

9 месяцев | 258 054 | 129 027 | 18 266 | 29406 + 35988 | 45 367 |

2019 год | 414 024 | 207 012 | 23 415 | 29406 + 35988 + 45367 | 72 836 |

Заполняем строки | – | – | – | 020, 040, 070, 100 |

Проверим сумму налога за год:

6 900 400 х 6% – 207 012 – 23 415 = 183 597 руб.;

29 406 + 35 988 + 45 367 + 72 836 = 183 597 руб.

Оба способа привели к одному итогу, налог рассчитан правильно.

Декларация по УСН, где отразить сумму уплаченного ТОРГОВОГО сбора

В дополнение к трем налоговым вычетам, которые предусмотрены для всех плательщиков единого налога, организации и предприниматели, занимающиеся торговлей, могут уменьшать начисленный налог на сумму торгового сбора.

Что для этого нужно?

1. Организация или предприниматель должны быть поставлены на учет в качестве плательщика торгового сбора. Если плательщик перечисляет торговый сбор не по уведомлению о постановке на учет, а по требованию налоговой инспекции, пользоваться налоговым вычетом запрещено.

2. Торговый сбор должен быть уплачен в бюджет того же региона, в который зачисляется единый налог. Главным образом, это требование касается организаций и предпринимателей, которые занимаются торговлей не там, где они состоят на учете по местонахождению (месту жительства). Например, предприниматель, который зарегистрирован в Московской области и торгует в Москве, не сможет уменьшить единый налог на сумму торгового сбора. Ведь торговый сбор в полном объеме зачисляется в бюджет Москвы (п. 3 ст. 56 БК), а единый налог – в бюджет Московской области (п. 6 ст. 346.21 НК, п. 2 ст. 56 БК). Аналогичные разъяснения есть в письме Минфина от 15.07.2015 № 03-11-09/40621.

3. Торговый сбор должен быть уплачен в региональный бюджет именно в том отчетном (налоговом) периоде, за который начислен единый налог. Суммы торгового сбора, уплаченные по окончании этого периода, можно принять к вычету только в следующем периоде. Например, торговый сбор, уплаченный в январе 2018 года по итогам IV квартала 2017 года, уменьшит сумму единого налога за 2018 год. Принимать его к вычету при расчете единого налога за 2017 год нельзя.

4. Сумму единого налога нужно рассчитать отдельно:

- по торговой деятельности, в отношении которой организация (предприниматель) платит торговый сбор;

- по остальному бизнесу.

Фактически уплаченный торговый сбор уменьшает только первую сумму. То есть ту часть единого налога, которая начислена с доходов от торговой деятельности. Поэтому, если вы занимаетесь несколькими видами бизнеса, необходимо обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, и доходов от другой деятельности. Это подтверждают письма Минфина от 18.12.2015 № 03-11-09/78212 (направлено налоговым инспекциям письмом ФНС от 20.02.2016 № СД-4-3/2833) и от 23.07.2015 № 03-11-09/42494.

Результаты раздельного учета оформляются бухгалтерскими справками (.docx, 18Кб).

Если единый налог с торговой деятельности меньше суммы торгового сбора, относить разницу на уменьшение единого налога с доходов от других видов деятельности нельзя. При этом ограничение, которое не позволяет уменьшать единый налог больше чем на 50 процентов, в отношении торгового сбора не применяется.

Ответственность за несданную или несвоевременно поданную декларацию ИП на УСН. Штрафы и санкции

За невыполнение требований о соблюдении сроков предоставления отчетности на предпринимателя будет наложены санкции.

Применяются следующие виды взысканий:

- Штраф – 5% за каждый месяц просрочки, исчисляемый от суммы налога к уплате, указанного в декларации. При этом, минимальный размер штрафа равен 1000 рублей, а наибольшая величина взыскания составит 30%. (статья 119 НК РФ)

- Если ИП подает с задержкой «нулевую» декларацию, налагается штраф в размере 1000 рублей.

- ИФНС имеет право заблокировать расчетный банковский счет ИП в том случае, если прошло 10 дней с конечной даты предоставления отчетности, а бизнесмен так и не сдал декларацию.

- Согласно статье 15.5 КоАП РФ, должностным лицам компании (руководителю – ИП, главному бухгалтеру) грозит предупреждение или штраф от 300 до 500 рублей.

То есть, если предприниматель уклонился от сдачи отчетности, налоговая выносит предписание о необходимости ее предоставления, а также может ограничить права на распоряжение финансами на банковском счете. Одновременно накапливаются штрафные проценты, которые придется платить. Поэтому разумным решением будет не допускать таких негативных последствий, и сдавать требуемую форму в ФНС вовремя.

Изменения по декларации для ИП на УСН, вводимые с 2020 года

Так как предприниматели сдают отчетность в начале следующего года за предыдущий, то за 2019 год отправлять декларацию нужно как обычно. А вот уже с 1 июля 2020 года планируются нововведения, которые коренным образом изменят подачу информации о результатах деятельности для многих ИП.

На законодательном уровне утверждается проект, который отменяет составление и подачу декларации по упрощенке для предпринимателей, работающих по системе учета «доходы» и применяющих онлайн-кассы. Для них вводится новый налоговый режим под названием «УСН-онлайн». Таким бизнесменам не придется сдавать отчетность, а налоговая служба, получая данные о доходах по интернет-каналам, самостоятельно будет рассчитывать сумму налога к уплате. Получив требование с исчисленным налогом, предпринимателю останется только внести нужную сумму в бюджет. Более того, для ИП, перешедших на «УСН-онлайн», кроме декларации, отменят и обязанность ведения книги доходов и расходов.

Сроки сдачи декларации ИП на УСН в 2020 году

Индивидуальные предприниматели на «упрощенке» сдают декларацию один раз в год, по итогам истекшего отчетного периода. Последний день сдачи для ИП – 30 апреля. То есть, за 2019 год бизнесмены на УСН обязаны отчитаться до 30 апреля 2020 года. Установленный срок подачи декларации не касается ситуации, когда ИП прекращает деятельность. В этом случае не нужно дожидаться наступления следующего года, а придется сдать форму не позднее, чем в течение 25 дней с момента снятия с налогового учета.

Обратите внимание! Если конечный срок подачи декларации выпадает на нерабочий день (субботу, воскресенье, или праздничную дату), то автоматически производят перенос предоставления отчетности на ближайший рабочий день. Если ИП на УСН зарегистрирован, но не ведет коммерческой деятельности, то есть, нет облагаемых доходов, это не освобождает от обязанности декларирования

Когда доход равен нулю, подается так называемая «нулевая» декларация

Если ИП на УСН зарегистрирован, но не ведет коммерческой деятельности, то есть, нет облагаемых доходов, это не освобождает от обязанности декларирования. Когда доход равен нулю, подается так называемая «нулевая» декларация.

Важно! ИП на УСН должен платить за себя и нанятых на работу сотрудников страховые взносы на обязательное пенсионное и медицинское страхование. При этом ответственность по их уплате остается, даже если предприниматель не имеет доходов от бизнеса

Пример заполнения декларации ИП на УСН в 2020 году

Рассмотрим, как заполнить бланк отчета за 2019 год индивидуальному предпринимателю на системе «доходы», по ставке налога 6%, работающему без привлечения наемных сотрудников. Предположим, что торговый сбор не уплачивается, целевых и благотворительных поступлений средств не было.

В этом случае потребуется оформить титульник, а также разделы 1.1 и 2.1.1.

Сначала заполняем титульный лист, указываем данные предпринимателя.

Затем оформляется не вторая страница с разделом 1.1, а следующая – раздел 2.1.1, так как на ее основании заполняется первый раздел:

Здесь ИП ставит признак 2, так как работает без сотрудников (стр. 102). Затем по нарастанию отражаются полученные в течение года доходы: за первый квартал, за 6, 9 месяцев и за год (стр. 110 – 113). Далее указывается ставка УСН – 6 процентов (стр. 120 – 123), и рассчитывается сумма налога по каждому периоду: доходы умножаются на 6%, определяется исчисленный размер налога (стр. 130 – 133). В строках 140 – 143 показываются суммы страховых взносов, на которые уменьшают размер налога к уплате. Такой расчет делают на второй странице декларации, в разделе 1.1.

В этой части поквартально определяется сумма налога к уплате или к уменьшению с учетом произведенных страховых взносов.

Как видим, в нашем примере предприниматель в 1 квартале не уплачивает налог на доходы, так как взносы на обязательное медицинское и пенсионное страхование превысили исчисленную сумму налога. За полугодие этих выплат уже не хватает, чтобы перекрыть величину налога, соответственно, ИП должен уплатить государству 4189 рублей.

За 9 месяцев налог будет рассчитываться так: 32997 рублей (начисленный налог) – 29374 (уплаченные взносы) – 4189 (рассчитанный и перечисленный в бюджет налог)= – 566 руб. Эта цифра означает, что за 9 месяцев бизнесмен переплатил и вправе уменьшить итоговую сумму налога, что отражается по строке 080.

Итоговая сумма за год, подлежащая доплате, определяется следующим образом:

Сумма налога, начисленная за год (строка 133 раздела 2.1.1) – уплаченные страховые взносы за этот период (строка 143 раздела 2.1.1) – выплата за 1 квартал (строка 040 раздела 1.1) + уменьшение за 9 месяцев (строка 080 раздела 1.1) = 55679 – 37470 – 4189 + 566 = 14586 рублей. Такую сумму наш предприниматель обязан уплатить в бюджет до 15 июля 2020 года, за 2019 год.

Заполнив декларацию, ИП должен тщательно проверить бланк и отправить в налоговую службу.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект “доходы минус расходы”, действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. – 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2019 году заработало:

в I квартале — 25 000 рублей;

во II квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в III квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в IV квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За I квартал начислено 2 100 рублей.

- За II квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В III квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы

Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей

Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

По аналогии заполняются строки 070 и 100.

Образец заполнения декларации по УСН индивидуальным предпринимателем

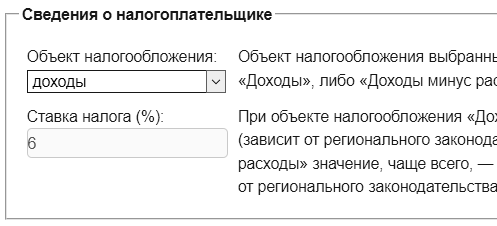

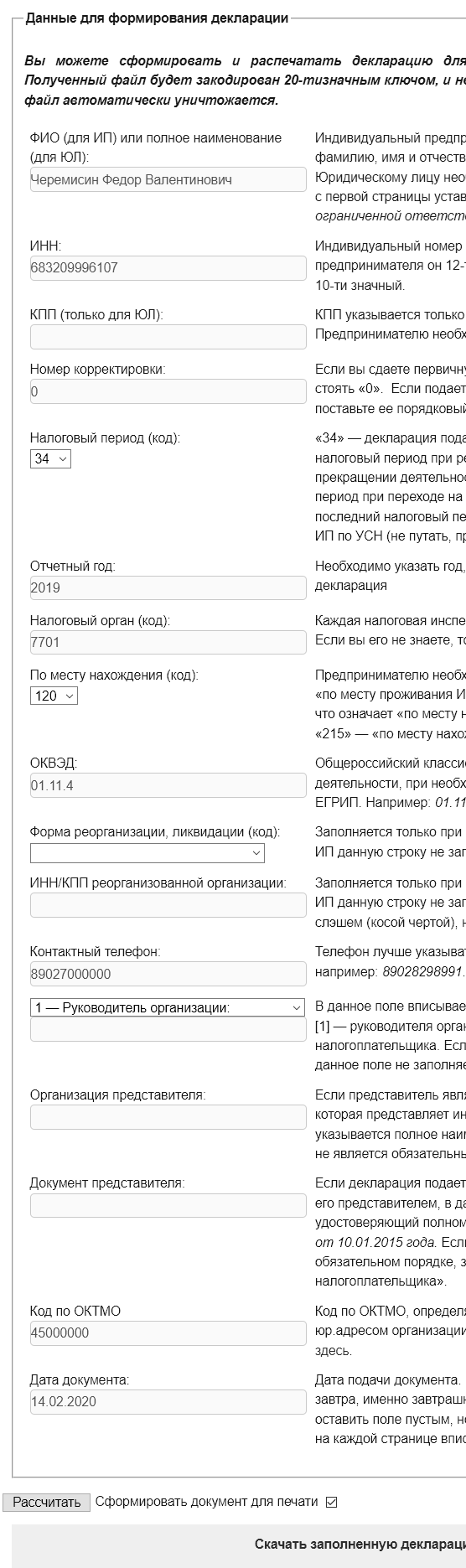

Рассмотрим заполнение документа на примере индивидуального предпринимателя Федора Валентиновича Черемисина.

Сведения о налогоплательщике. Предприниматель применяет УСН с объектом налогообложения «доходы», в его регионе ставка – 6%. Вносим данные в форму.

Региональные ставки налога по УСН в 2020 году (файл PDF)

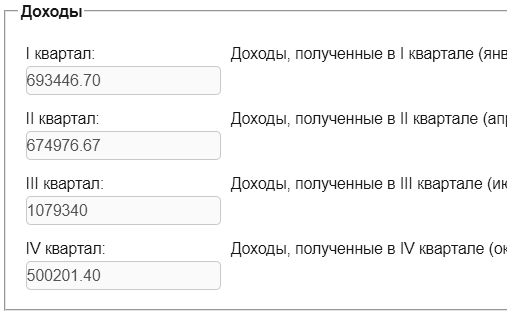

Доходы. Указываем доходы предпринимателя, вводя их поквартально. В декларации значения будет округлены до рублей (ФЗ от 23.07.2013 № 248-ФЗ), но в поля онлайн-сервиса вводим значения с копейками, это нужно для точности расчетов.

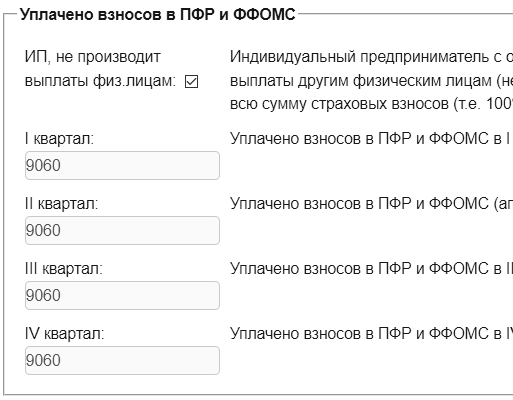

Уплачено взносов в ПФР и ФФОМС. Здесь мы суммируем взносы на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) и вводим в поля кварталов. Если на ОПС был платеж в 1% с суммы дохода, превышающей 300 тыс. руб., то также его учитываем.

Обязательно нужно обратить внимание на галочку «ИП, не производит выплаты физ.лицам»: если галочки нет, то ИП – работодатель, налог уменьшается на 50% от суммы взносов; если стоит галочка, то ИП не имеет работников, налог уменьшается на 100% взносов

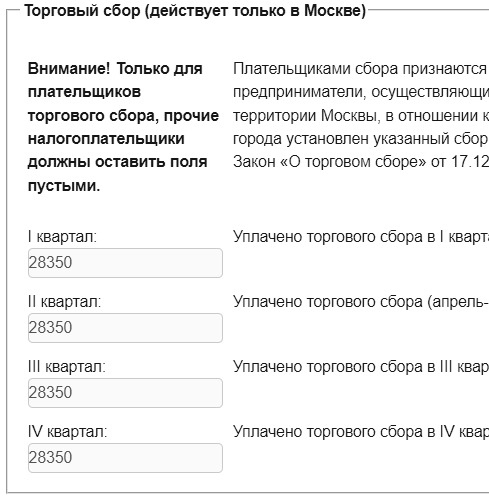

Торговый сбор (действует только в Москве). Черемисин Ф.В. является плательщиком торгового сбора, его ежеквартальное значение — 28350. Индивидуальные предприниматели Москвы могут определить размер торгового сбора в документе:

Ставки торгового сбора на территории города Москвы (файл PDF).

Прочие налогоплательщики должны оставить поля пустыми.

Получение расчетов декларации по УСН. Если мы хотим получить расчеты, то, не ставя галочку «Сформировать декларацию для печати», нажимаем кнопку «Рассчитать». Будут выведены результаты расчетов и данные для построчного заполнения документа. Если же вам нужен образец для заполнения, отмечаем пункт «Сформировать…» и переходим к заполнению сведений для титульного листа.

Данные для формирования декларации. Заполняем следующие обязательные строки:

- ФИО;

- ИНН;

- Номер корректировки (оставляем 0);

- Налоговый период (оставляем 34);

- Отчетный год (оставляем 2019);

- Налоговый орган (указываем код вашей налоговой инспекции, выяснить можно );

- По месту нахождения (оставляем 120);

- ОКВЭД (указываем основной, посмотреть можно в выписке из ЕГРИП);

- Контактный телефон (желателен, но не обязателен);

- Код по ОКТМО (выяснить можно );

- Дата документа (данное поле можно оставить пустым, но потом, обязательно, вписать ее вручную).

После нажатия кнопки «Рассчитать» мы получаем ссылку на образец декларации с объектом налогообложения «доходы». Данный шаблон можно использовать для ручного заполнения документа, либо оплатить 99 рублей (кнопка «Удалить водяные знаки»), тогда полученный документ можно распечатать в двух экземплярах и подать в налоговую инспекцию.

.

Обратите внимание на то, что на последних страницах присутствует детализированный расчет строк документа. Такое возможно лишь при оплате варианта «Декларация + расчеты и пояснения»

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта usn-rf.ru по указанным проблемам