Списание товара с истекшим сроком годности: проводки

Выявленные инвентаризацией ТМЦ с просроченным сроком реализации приходится списывать, поскольку продажа их запрещена. Подобные неликвиды актируются и по результатам проведенной обязательной экспертизы подлежат либо утилизации (т.е. возможна дальнейшая переработка и использование), либо уничтожению (без возможности переработки). Постановлением Правительства РФ № 1263 от 29.09.1997 регламентирован порядок осуществления экспертизы пищевых продуктов, а также их уничтожения, и оформления соответствующего акта.

Проводки по операциям списания подобных товаров различают в зависимости от того, будут ли направлены товары на переработку или должны быть уничтожены:

– при утилизации Д/т 90 (92) К/т 41;

– при уничтожении Д/т К/т 41.

Списание товара в 1С 8.3: пошаговая инструкция

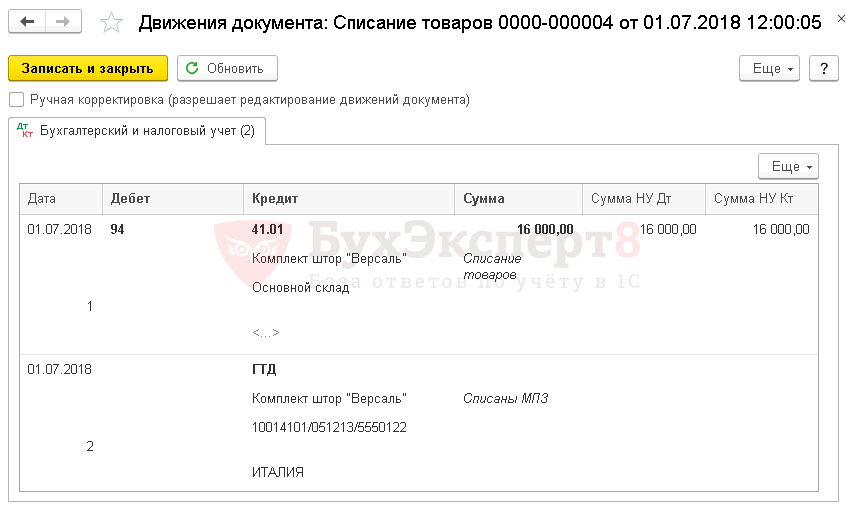

Если товар испорчен или выявлена недостача, то спишите его на основании сличительной ведомости. Введите документ Списание товаров на основании документа Инвентаризация товаров.

Заполните:

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров, на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить:

- Номенклатура — Комплект штор «Версаль», из справочника Номенклатура указываются ТМЦ, которые подлежат списанию;

- Количество — количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ на основании регистра Счета учета номенклатуры.

Проводки по документу

Документ формирует проводки:

- Дт Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости;

- Кт ГТД — списание товаров из партионного учета по ГТД.

Возмещение недостач за счет виновных лиц

Суммы выявленных при инвентаризации недостач сверх норм естественной убыли, а также при отсутствии утвержденных в установленном порядке норм относятся на виновных лиц.

Суммы, подлежащие взысканию с виновного работника, отражаются в бухгалтерском учете организации Д 73-2 “Расчеты по возмещению материального ущерба” К 94.

Удерживаемые из заработной платы работника в возмещение недостач суммы отражаются по Д 70 К 73-2.

Обратим внимание, что суммы налога на добавленную стоимость по недостающему имуществу подлежат восстановлению (если они ранее были предъявлены к вычету) и также подлежат взысканию с виновных лиц. Данный вывод, следует из формулировки п

2 ст. 171 НК РФ, который определяет, что вычетам подлежат суммы НДС по товарам, приобретенным для осуществления операций, признаваемых объектами налогообложения. В случае недостачи такое имущество уже не может быть использовано для осуществления облагаемых операций, поэтому НДС подлежит восстановлению.

ПРИМЕР 2. В результате инвентаризации на складе организации была выявлена недостача писчей бумаги формата А3 в количестве 8 пачек на сумму 1600 руб. (по учетным ценам).

По распоряжению руководителя недостача на общую сумму 1888 руб. (1600 руб. + (1600 руб. х 18%)), первоначально учтенная на счете 94 “Недостачи и потери от порчи ценностей”, была отнесена на виновное лицо — кладовщика, который возмещает недостачу в добровольном порядке. Сумма недостачи удержана из его заработной платы.

В бухгалтерском учете необходимо сделать следующие записи:

1. Д 94 К 10 – 1600 руб. выявлена недостача ТМЦ (по учетным ценам).

2. Д 94 К 68 – 288 руб. восстановлен НДС с суммы недостачи.

3. Д 73-2 К 94 — 1888 руб. — списана недостача на виновное лицо.

4. Д 70 К 73-2 — 1888 руб. — удержано из зарплаты в погашение недостачи.

При оформлении возмещения недостач имущества за счет виновных лиц необходимо руководствоваться также положениями Трудового кодекса РФ.

По общему правилу, предусмотренному ст. 241 ТК РФ, за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка. Однако в случаях, предусмотренных ТК РФ или иными федеральными законами, на работника может возлагаться материальная ответственность в полном размере причиненного ущерба.

Случаи возложения на работников обязанности возмещать причиненный ущерб в полном размере предусмотрены ст. 243 ТК РФ.

Возмещение ущерба в полном размере предусмотрено, например, в случаях, когда в соответствии с ТК РФ или федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей, в случае недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу, при умышленном причинении ущерба, при причинении ущерба в состоянии алкогольного, наркотического или токсического опьянения, при причинении ущерба в результате преступных действий, установленных приговором суда, в случае причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом, в результате разглашения сведений, составляющих охраняемую законом тайну (служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами, а также в случае причинения ущерба не при исполнении работником трудовых обязанностей.

Размер ущерба при утрате или порче имущества должен соответствовать фактическим потерям исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не может быть ниже стоимости утраченного имущества по данным бухгалтерского учета (с учетом износа) (ст. 246 ТК РФ).

При взыскании сумм причиненного недостачей имущества ущерба необходимо учитывать также положения ст. 248 ТК РФ.

Взыскание суммы ущерба в размере не более среднего месячного заработка может производиться по распоряжению работодателя. При этом такое распоряжение должно быть сделано не позднее одного месяца со дня окончательного установления размера ущерба. Если этот срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание осуществляется в судебном порядке. Работник может добровольно возместить недостачу полностью или частично. По соглашению сторон допускается также возмещение ущерба с рассрочкой платежа. В этом случае работник должен дать письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

Проводки по списанию материалов в бухгалтерском учете

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Особенности бухгалтерского учета материалов

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Для учета материалов используется счет 10 «Материалы», который предназначен для аналитического учета по видам ТМЦ. Данный счет является активным, поэтому все поступления отображаются по его дебету, а списания – по кредиту.

Учет материалов преследует за собой следующие цели:

- Обеспечение их сохранности;

- Нормирование материальных запасов, что позволяет обеспечить беспрерывность производственного процесса;

- Анализ рационального использования ТМЦ;

- Формирование экономически-обоснованной себестоимости выпускаемой продукции.

Списание материалов в бухгалтерском учете

Списание материалов в производство осуществляется согласно учетной политике предприятия и стандартам бухгалтерского учета. Выделяют три метода списания:

1. По средневзвешенной себестоимости приобретенных материалов, Данный метод списания материалов является наиболее распространенным. Рассчитывается по формуле:

Получите 267 видеоуроков по 1С бесплатно:

3. По себестоимости каждой единицы. Данная методика учета используется в исключительном порядке, то есть если ТМЦ не могут заменить друг друга (драгоценные металлы и камни). Здесь предусмотрена отдельная оценка каждой единицы материалов, которая списывается в производство по их фактической себестоимости.

Первичными документами по списанию ТМЦ со склада предприятия в производство являются лимитно-заборные карточки, накладные на перемещение, требования-накладные и акты списания.

Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Пример акта на списание материалов:

Перечень проводок по списанию материалов

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Списание материалов в производство | ||||

| 20 (23) | 10 | 12 000 | Списание материалов в основное (вспомогательное) производство | Лимитно-заборная карточка, накладная на перемещение, накладная на списание |

| 25 (26) | 10 | 145 000 | Списаны материалы на общепроизводственные (общехозяйственные нужды) | Накладная на перемещение, накладная на списание |

| 44 | 10 | 12 300 | Списаны материалы, которые были использованы при продаже товаров и готовой продукции | Накладная на перемещение |

| 10 | 10 | 108 000 | Перемещение материалов с основного склада в склады цеховых подразделений | Накладная на перемещение |

| Другие причины списания и безвозмездная передача | ||||

| Недостача (порча) при наличии виновного лица | ||||

| 94 | 10 | 21 390 | Списание балансовой стоимости материалов | Акт списания |

| 20, 23, 25, 26, 29 | 94 | 8 500 | Списание материалов в пределах норм естественной убыли, которые были утверждены ранее | Акт списания, бух. справка-расчет |

| 73-2 | 94 | 12 890 | Списание выявленной недостачи материалов на виновного лица в сумме, что превышает норму естественной убыли | Акт списания, бух. справка-расчет |

| 91-2 | 68-2 | 2 320,20 | Начислена сумма НДС от стоимости материалов, что превышают норму естественной убыли | Счет, бух. справка-расчет |

| 50-01 | 73-2 | 12 890 | Виновным лицом наличными погашена сумма недостачи | ПКО |

| 70 | 73-2 | 12 890 | Сумма недостачи погашена за счет заработной платы | Бух. справка-расчет |

| Недостача (порча) при отсутствии виновного лица | ||||

| 91-2 | 94 | 12 890 | Списание выявленной недостачи материалов, что превышает норму естественной убыли (виновное лицо не установлено) | Акт списания, бух. справка-расчет |

| Безвозмездная передача материалов | ||||

| 91-2 | 10 | 178 000 | Списание материалов, переданных безвозмездно | Счет, накладная |

| 91-2 | 68 | 32 040 | Начисление НДС на стоимость безвозмездно передаваемых материалов | Счет, накладная |

| Списание материалов, утраченных в результате стихийного бедствия (аварии) | ||||

| 99 | 10 | 127 500 | Списаны материалы, которые пострадали при стихийном бедствии | Акт списания |

| 99 | 68 | 22 950 | Начислено НДС на сумму ущерба | Счет |

Списание проданных товаров: проводки

Факт реализации товаров, т.е. возмездной передачи прав собственности на них, фиксируется в учете списанием их себестоимости с кредита сч. 41 в дебет счета продаж – , являющегося основным для учета реализации и объединения информации о выручке, затратах и полученных итогах.

Продажа товаров с признанием выручки в момент отгрузки оформляется проводками:

Операции | Д/т | К/т |

Учтена выручка от продаж | 62 | 90/1 |

Списана себестоимость реализованных товаров | 90/2 | 41 |

НДС начислен на стоимость проданных товаров | 90/3 | 68 |

Списаны связанные с реализацией затраты | 90/2 | 44 |

Поступила оплата от покупателей | 51 | 62 |

Если же договором переход права собственности на товары предусматривается не при отгрузке, а, к примеру, после оплаты, то проводки, оформляющие сделку, будут иными, а списание товаров будет производиться не со счета 41, а со счета «Товары отгруженные»:

Операции | Д/т | К/т |

Отгружены товары | 45 | 41 |

Начислен НДС на момент отгрузки | 76 | 68 |

Поступление оплаты | 51,52 | 62 |

Признана выручка от продаж | 62 | 90/1 |

Списана себестоимость реализованных товаров | 90/2 | 45 |

Учтен начисленный НДС | 90/3 | 76 |

Списаны связанные с реализацией затраты | 90/2 | 44 |

Выбытие материалов на сторону

31 июля 2014 Учет материалов

31 июля 2014 Учет материалов

Поступившие на склад материальные ценности (о поступлении материалов читайте здесь) могут быть использованы предприятием для своих внутрихозяйственных и производственных целей, а могут и покинуть предприятие. Выбытие материалов из организации на сторону может произойти в результате их продажи сторонним лицам, они могут быть внесены в качестве взноса в уставный капитал другой организации, а могут быть подарены, то есть переданы безвозмездно (без оплаты).

Как ведется учет выбытия материалов в каждом из этих случаев? Ниже разберем проводки, которые должен выполнить бухгалтер.

Отпуск материалов со склада и оценка их стоимости подробно рассмотрены в этой статье.

Продажа материалов

Так как эта операция, как правило, не является обычным видом деятельности организации, то реализацию следует оформлять не через традиционный счет 90 «Продажи», а через счет 91 «Прочие доходы и расходы».

91 счет бухгалтерского учета построен по следующему принципу:

- на субсчет 1 записи вносятся только в кредит – здесь отражаются прочие доходы;

- на субсчет 2 записи вносятся только в дебет – здесь отражаются прочие расходы;

- субсчет 9 предназначен для подведения итогового финансового результата.

При продаже материалов происходит списание их себестоимости с кредита сч.10 в дебет сч.91.2 (проводка Д91.2 К10).

Реализуются материалы по рыночной стоимости, причем нужно не забыть включить в эту стоимость НДС.

НДС организация, продающая материальные ценности, должна уплатить в бюджет. Сумму налога необходимо выделить из суммы выручки. Если к реализуемым материалам применима ставка 18%, то для расчета НДС из суммы выручки, нужно продажную стоимость умножить на 18 и разделить на 118. Если же ставка НДС 10%, то продажная стоимость умножается на 10 и делиться на 110.

В бухгалтерии при этом необходимо выполнить проводку по начислению НДС к уплате в бюджет Д91.2 К68.НДС.

Себестоимость материалов и НДС будут выступать в качестве расходов, понесенных предприятием в связи с реализацией материальных ценностей. Если имеются еще какие-либо расходы (например, транспортные), то они также списываются в дебет сч.91.2 проводкой Д91.2 К76.

Оплата покупателем полученных ценностей отражается с помощью проводки Д51 К62.

В результате продажи на сч.91 по дебету собраны все расходы, по кредиту – все доходы. На субсчете 9 сч.91 необходимо отразить общий финансовый результат от сделки.

Для этого берутся обороты по кредиту (кредит сч.91.1) и обороты по дебету (дебет сч.91.2). Из первой величины отнимается вторая, полученная величина может быть как больше 0 в случае получения прибыли от продажи, так и меньше 0 в случае получения убытка.

Прибыль отражается проводкой Д91.9 К99, убыток – Д99 К91.9.

Проводки при продаже материалов:

| Дебет | Кредит | Название операции |

| 91/2 | 10 | Списана фактическая себестоимость материалов, направленных на продажу |

| 62 | 91/1 | Отражена выручка от продажи материалов |

| 91/2 | 68.НДС | Выделена сумма НДС для уплаты в бюджет |

| 91/9 | 99 | Финансовый результат (прибыль) от продажи материалов |

| 99 | 91/9 | Финансовый результат (убыток) от продажи материалов |

| 51 | 62 | Поступление оплаты от покупателя на расчетный счет |

Безвозмездная передача материалов

Если материальные ценности передаются другой организации без оплаты, то есть безвозмездно, то операция также оформляется через счет 91, только в данном случае будут присутствовать только расходы. Доходов не будет, так как оплаты за выбывшие материалы организация не получит.

В качестве расходов при дарении так же, как и в случае продажи, выступают себестоимость материальных ценностей, НДС, начисленная со средней рыночной стоимостью на аналогичные материалы, а также прочие сопутствующие расходы.

Проводка по списанию себестоимости материалов для безвозмездной передачи имеет вид: Д91.2 К10.

Проводка по начислению НДС с рыночной стоимости: Д91.2 К68.НДС.

Внесение материалов в УК другой организации

Внося материальные ценности в уставной капитал другой организации, предприятие делает финансовое вложение, с которого в будущем будет получать доход в виде дивидендов. Именно поэтому вклад в УК не признается расходом и не оформляется через сч.91.

В данном случае необходимо использоваться сч.58, при этом бухгалтер выполняет следующие две проводки:

Д58 К76 – отражена задолженность по вкладу в УК другой организации;

Д76 К10 – переданы материальные ценности.

При любом способе выбытия материалов с предприятия необходимо сделать отметку в карточке учета М-17 о том, что ценности выбыли.

Инвентаризация: выявление недостачи и порчи

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ). Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет. Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

По своему желанию организация может провести инвентаризацию товаров в любой момент. Однако есть случаи, когда инвентаризацию необходимо провести в обязательном порядке:

перед составлением годовой бухгалтерской отчетности;

при смене материально-ответственных лиц (например, заведующего складом, кладовщика);

при выявлении фактов хищения, злоупотребления или порчи;

при возникновении форс-мажорных обстоятельств (например, стихийных бедствий);

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством (например, при продаже предприятия как имущественного комплекса) (ст. 561 ГК РФ).

Такие правила установлены в пункте 27 Положения по ведению бухгалтерского учета и отчетности.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу.

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:

инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4);

инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6).

При оформлении результатов инвентаризации необходимо составить следующие документы:

сличительная ведомость по форме № ИНВ-19;

ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26.

Об этом говорится в разделе 2 указаний, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88, и в постановлении Госкомстата России от 27 марта 2000 г. № 26.

Более подробно о заполнении этих форм см. в таблице.

Бухучет: реализация испорченной продукции

Если часть испорченной продукции может быть реализована, то потери от порчи уменьшите на стоимость ее возможной реализации. Для отражения в бухучете уцененной продукции можно открыть отдельный субсчет «Уцененная готовая продукция» к счету 43 «Готовая продукция». Оприходовать испорченную продукцию нужно по рыночным ценам (цене возможной реализации). Оприходование и реализацию уцененной готовой продукции отразите проводками:

Дебет 44 Кредит 43 субсчет «Уцененная готовая продукция» – переданы образцы испорченной готовой продукции на экспертизу, если она необходима для продажи;

Дебет 44 Кредит 60 – отражены расходы по проведению экспертизы;

Дебет 62 Кредит 90-1 – отражена выручка от продажи уцененной продукции;

Дебет 90-2 Кредит 43 субсчет «Уцененная готовая продукция» – списана себестоимость уцененной готовой продукции (стоимость, по которой уцененная продукция была оприходована);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с реализации уцененной готовой продукции;

Дебет 90-2 Кредит 44 – расходы на экспертизу включены в себестоимость продаж (при проведении экспертизы).

Такой порядок отражения реализации уцененной продукции в бухучете установлен подпунктом «б» пункта 29 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Внимание: готовая продукция с истекшим сроком годности не подлежит дальнейшей реализации через торговую сеть (п. 5 ст. 5 Закона от 7 февраля 1992 г. № 2300-1)

Нарушение этого запрета влечет за собой административную и уголовную ответственность.

За продажу товаров с нарушением санитарных правил (в т. ч. с истекшим сроком годности) предусмотрены следующие меры административной ответственности:

предупреждение;

штраф в размере от 40 000 до 50 000 руб. – для организации, от 4000 до 5000 руб. – для ее должностных лиц (например, руководителя).

Кроме того, в отношении организации:

вместо штрафа ее деятельность могут приостановить на срок до 90 суток;

дополнительно к штрафу (приостановке деятельности) товар, качество которого не соответствует санитарным требованиям, могут конфисковать.

Такие меры ответственности установлены в части 2 статьи 14.4 Кодекса РФ об административных правонарушениях.

Также за реализацию продукции, небезопасной для здоровья и жизни граждан, предусмотрена уголовная ответственность (ст. 238 УК РФ).

Испорченные продукты питания можно реализовать на корм животным. Для этого нужно провести экспертизу просроченной продукции и получить разрешение на ее реализацию. Об этом говорится в пункте 11 Положения, утвержденного постановлением Правительства РФ от 29 сентября 1997 г. № 1263.

Комиссионная реализация товара: проводки, характеристика

Главной особенностью продажи непродовольственной продукции, принятой на комиссию, является то, что с передачей имущества права на его владение сохраняются за комитентом. Отношения между сторонами регулируются договором.

Для целей бухгалтерского учета принятой на комиссию продукции используют счет 004. При принятии товаров на комиссию сумму отражают по дебету, при списании – по кредиту. Вознаграждение комиссионера отражают проводкой Дт 76 Кт 90.1.

Реализация и ее фиксирование в документах важная составляющая бухгалтерского учета. Искажение данных повлечет за собой неправильное исчисление налоговой базы и неверную оценку результатов финансовой деятельности.

Порядок учета ОС в бухгалтерском учете регламентирован ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

Прежде чем продать ОС, необходимо определить его остаточную стоимость. Для этого можно воспользоваться формулой:

Ск = Сп – ∑А,

где: Ск — остаточная стоимость ОС;

Сп — первоначальная (восстановительная) стоимость ОС (сальдо счета 01);

∑А — сумма амортизации (сальдо счета 02).

Проводки по продаже основных средств будут следующими:

- Дт 62 Кт 91 — выручка от реализации ОС;

- Дт 91 Кт 68 — НДС;

- Дт 01 (выбытие) Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 01 (выбытие) — списана сумма накопленной амортизации;

- Дт 91 Кт 01 (выбытие) — остаточная стоимость включена в состав расходов.

Пример 1

30.05.2018 ООО «Омега» решило продать недвижимое имущество за 770 000 руб. Первоначальная стоимость равна 743 327 руб. Данное ОС было приобретено в декабре 2015 года. Срок службы — 9 лет. Сумма амортизации (при линейном методе) составит 199 597,07 руб. (82 591,89 руб. за 2016 год + 82 591,89 руб. за 2017 год + 34 413,29 руб. за 2018 год).

Проводки:

- Дт 62 Кт 91 — 770 000 руб. (отражена выручка от продажи станка);

- Дт 91 Кт 68 — 117 457,63 руб. (начислен НДС);

- Дт 01 (выбытие) Кт 01 — 743 327 руб. (списана первоначальная стоимость ОС);

- Дт 02 Кт 01 (выбытие) — 199 597,07 руб. (списана амортизация);

- Дт 91 Кт 01 (выбытие) — 543 729,93 руб. (остаточная стоимость включена в расходы).

С нюансами выбытия основных средств в бухгалтерском учете вы можете ознакомиться .

Документальное оформление

Для документального оформления проведения инвентаризации готовой продукции используйте, например, следующие формы:

инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4);

инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6).

Результаты инвентаризации оформите следующими документами:

сличительная ведомость по форме № ИНВ-19;

ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26.

Об этом говорится в разделе 2 указаний, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88, и в постановлении Госкомстата России от 27 марта 2000 г. № 26.

Более подробно о заполнении этих форм см. в таблице.

Ситуация: как оформить решение об уценке (списании) готовой продукции вследствие порчи, боя?

В общем случае составьте акт по форме № ТОРГ-15 (№ ТОРГ-16). В некоторых отраслях могут использоваться узкоотраслевые формы актов.

При выявлении порчи готовой продукции организация может:

уценить готовую продукцию в целях ее последующей продажи;

списать готовую продукцию.

Унифицированной формы документа для отражения уценки (списания) готовой продукции нет. Поэтому организация может разработать такой документ самостоятельно или использовать формы, предусмотренные для торговых операций (при необходимости предварительно их доработав, например, исключив ненужные показатели):

№ ТОРГ-15 – при уценке (списании) готовой продукции в результате порчи, боя, лома;

№ ТОРГ-16 – при списании готовой продукции, не подлежащей дальнейшей реализации, например при истекшем сроке годности.

Акт по форме № ТОРГ-15 (№ ТОРГ-16) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий – у материально-ответственного лица.

Для проведения уценки (списания) готовой продукции руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии входят:

представитель администрации организации (например, руководитель);

материально-ответственное лицо;

представитель санитарного надзора (при необходимости).

Такой порядок оформления (форма № ТОРГ-15 (№ ТОРГ-16)) установлен в указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132.

В некоторых отраслях могут использоваться узкоотраслевые акты на списание испорченной продукции, рекомендованные для применения соответствующими ведомствами. Например, в аптеках применяется акт по форме № А-2.18 (раздел 4 Методических рекомендаций № 98/124, утвержденных Минздравом России 14 мая 1998 г.).

Порядок списания товара с истекшим сроком годности

Внимание

В отдельном разделе акта должна быть указана дальнейшая судьба просроченных товаров — утилизация, уничтожение либо возврат поставщику. Унифицированным альбомом первичных форм (утв

Госкомстатом 25.12.1998) для подобных целей предлагается форма ТОРГ-15 для оформления факта порчи и ТОРГ-16 для фиксации изъятия из оборота и решения об уничтожении или утилизации.

Бланки и образцы заполнения форм на списание ищите в статьях: При этом хозсубъекту разрешается разработать бланки форм на списание товарно-материальных ценностей самостоятельно, учитывая требования к оформлению первичных документов, которые указаны в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ. Передача товаров на утилизацию специализированной фирме оформляется так же, как реализация (накладной, УПД и т.

п.).

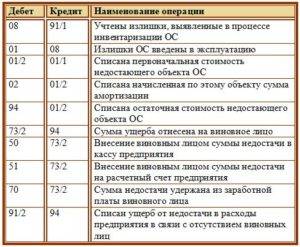

Типовые проводки по счету 94

Наиболее распространенными операциями по счету являются проводки по отражению недостачи товаров, материалов и основных средств, выявленных по результатам проведенной инвентаризации.

| Дт | Кт | Описание | Документ |

| 01 | Выявлена недостача объекта основных средств (списана остаточная стоимость ОС) | Инвентаризационная ведомость | |

| Списание стоимости животных на предприятиях животноводства (при выявлении недостачи, а также павших и вынужденно забитых) | Инвентаризационная ведомость | ||

| Выявлена недостача оборудования | Инвентаризационная ведомость | ||

| 08 | Выявлена недостача вложений во внеоборотные активы | Инвентаризационная ведомость | |

| 10 | Выявлена недостача материалов | Инвентаризационная ведомость | |

| 41 | Отражение фактической стоимости товара, по которому выявлена недостача или порча | Инвентаризационная ведомость |

Суммы недостач, выявленные на производстве, отражаются следующими проводками:

| Дт | Кт | Описание | Документ |

| 20 | Выявлена недостача продукции незавершенного производства (основное производство) | Инвентаризационная ведомость | |

| Выявлена недостача продукции незавершенного производства (вспомогательное производство) | Инвентаризационная ведомость | ||

| Выявлена недостача продукции незавершенного производства (обслуживающее производство) | Инвентаризационная ведомость | ||

| 20 (, ) | Сумма выявленной недостачи отнесена на расходы основного (вспомогательного, обслуживающего) производства | Акт списания |

В зависимости от факта установления лица, виновного в недостаче, стоимость потерь может покрыта либо списана на расходы:

| Дт | Кт | Описание | Документ |

| 73 | Сумма недостачи отнесена на виновное лицо | Инвентаризационная ведомость, Акт комиссии | |

| Сумма недостачи отнесена на прочие расходы (при отсутствии виновного) | Инвентаризационная ведомость, Акт комиссии | ||

| 99 | Факт недостачи признан чрезвычайным расходом | Инвентаризационная ведомость, Акт комиссии |