Особенности расчета базы

При расчете налоговой базы необходимо, в соответствии с положениями статьи 315 НК РФ, учитывать:

– период, за который фиксируется база для определения величины сбора;

– сумму выручки от реализации по соответствующему периоду;

– сумму издержек, которые произведены предприятием в налоговом либо отчетном периоде и которые можно использовать для уменьшения налогооблагаемой базы;

– величину прибылей либо убытков от реализации;

– сумму доходов, прибылей либо убытков, относящихся к внереализационным операциям;

– итоговую базу за соответствующий период.

Сумма убытка, которая подлежит переносу, должна быть исключена из базы, на основе которой определяется величина налога. При расчете необходимо отражать цифры нарастающим итогом. Налоговая база, таким образом, определяется с начала года. Бухгалтер предприятия, таким образом, должен фиксировать соответствующую базу в период с 1 января по 31 декабря, после чего начать отсчитывать показатели с нуля.

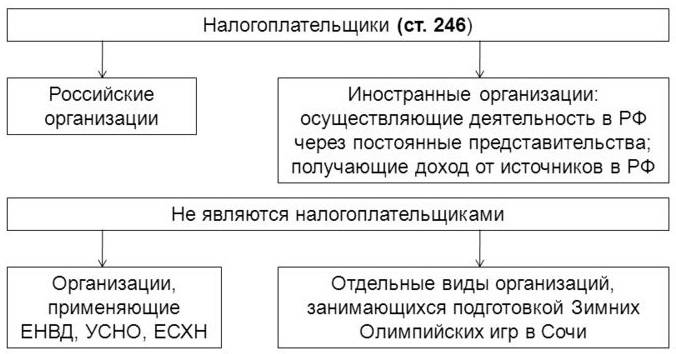

Плательщики налога

Кто платит налоги

(, , )

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, – для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(,

,

,

)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Налогоплательщики | Прибыль для целей налогообложения | Статья налогового кодекса |

|---|---|---|

| Российские организации | Доходы, уменьшенные на расходы | |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства | |

| Иные иностранные организации | Доходы, полученные в РФ |

Расчет налога

Перед отчислением денежной суммы нужно знать ее точный размер. Расчет происходит следующим образом:

- Выясняется ставка налога. Часто она равна 20 %, но в некоторых случаях может быть другой. К примеру, медицинские учреждения используют нулевую ставку. Пониженная ставка предоставляется при соблюдении определенных условий. В случае их несоблюдения организация возвращается к максимальной ставке.

- Определяем налоговую базу. По большому счету налоговая база – это и есть прибыль. Прибыль до оплаты процентов и налогов принимает участие в создании налоговой базы. Сведения о доходах нужно брать из первичных документов налогового учета. Прибыль, остающаяся у компании после уплаты налогов, называется чистой.

- Подбираем метод подсчитывания прибыли. Используется два метода: начисления и кассовый. Методика начисления определяет прибыль доходами и расходами, зависимо от даты их появления, а в кассовом методе – в зависимости от дня поступления денег на счет или в кассу.

- Применяем налоговую формулу. Налог = база по налогу * ставка.

Что такое декларация на прибыль

Декларацию нужно рассматривать как акт, посредством которого организация в добровольном порядке отражает исчисленную прибыль, полученную в ходе анализа и синтеза документации финансовой направленности. Для указанной цели используются регистры и планы-счета бухгалтерского учета.

Также в рассматриваемом акте отражается сумма налога, которая подлежит уплате с дохода. Сумма поступает в бюджет. Для подтверждения сведений, отраженных в рассматриваемом акте, используется виза руководства компании и печать фирмы.

Для установления прибыли или убытка предприятия потребуется вычислить общий финансовый результат, который получен при обобщении всей информации, отраженной в синтетическом счете. Налоги с дохода для исчисления предполагают использование специальной процентной сетки. Она разработана налоговыми стандартами.

Справка! Предусматривается обязанность по предоставлению рассматриваемого акта в муниципальные налоговые органы, которые расположены по месту регистрации компании. Данная обязанность должна быть исполнена до 28 числа месяца, который следует за периодом отчетного типа.

Налог на прибыль: срок сдачи декларации-2020 (таблица)

По результатам отчетных периодов 2020 года организации должны представить декларации в следующие сроки:

| Период, за который представляется декларация по налогу на прибыль | Срок представления декларации по налогу на прибыль |

|---|---|

| Для организаций, уплачивающих только ежеквартальные авансы, а также для организаций, уплачивающих ежемесячные авансы с доплатой по итогам квартала | |

| За I квартал 2020 года | Не позднее 28.07.2020 (перенос из-за коронавируса) |

| За полугодие 2020 года | Не позднее 28.07.2020 |

| За 9 месяцев 2020 года | Не позднее 28.10.2020 |

| Для организаций, уплачивающих ежемесячные авансы по фактической прибыли | |

| За январь 2020 года | Не позднее 28.02.2020 |

| За февраль 2020 года | Не позднее 30.03.2020 |

| За март 2020 года | Не позднее 28.07.2020 (перенос) |

| За апрель 2020 года | Не позднее 28.08.2020 (перенос) |

| За май 2020 года | Не позднее 28.09.2020 (перенос) |

| За июнь 2020 года | Не позднее 28.07.2020 |

| За июль 2020 года | Не позднее 28.08.2020 |

| За август 2020 года | Не позднее 28.09.2020 |

| За сентябрь 2020 года | Не позднее 28.10.2020 |

| За октябрь 2020 года | Не позднее 30.11.2020 |

| За ноябрь 2020 года | Не позднее 28.12.2020 |

У кого особые условия по предоставлению отчетности

Обязательство, связанное с предоставлением рассматриваемой разновидности отчета, не имеет зависимости от того, есть или нет в определенном периоде прибыль или налоговые суммы к оплате. По этой причине, компании, которые используют в деятельности ОСН, несут обязанность по сдаче декларации, в частности, в ситуации, когда прибыль составляет нулевое значение.

В этом случае не учитывается, что налог платить не с чего. Такой результат устанавливается, если:

- компания не работает, по этой причине не возникает расходов и доходов;

- когда фирма ведет деятельность, но несмотря на это уровень доходов равен нулю и налоговая база в итоге также составляет ноль.

Нулевой отчетность выступает в первой ситуации. Второй случай предполагает, что расчеты производятся, но значение получается равным нулю.

Сроки направления данного акта в фискальный орган имеют обычное выражение, то есть для ежемесячного отчета срок составляет не позднее 28 числа месяца, следующего за отчетным периодом. Для годового – 28 марта. Однако, в 2020 году требуется сформировать отчет до 30 марта.

Этот акт предполагает использование стандартного бланка отчетности, при этом утверждена форма Приказом ФНС от 2019 года. Не требуется подавать рассматриваемый тип отчета субъектам, которые не несут обязанности по его уплате. К примеру, фирмы, которые в своей деятельности используют ЕНВД и не проводящие другие разновидности деятельности.

Кроме того, есть возможность заменить нулевой акт упрощенным типом декларации. В данной ситуации у компании не должно быть движения средств на счетах и объекта обложения.

Особенности отчетности у налоговых агентов

Положения ст. 310 НК РФ отражают особенности, связанные с исчислением и уплатой налога, связанного с прибылью полученной иностранной компанией, удерживаемой налоговым агентом. Эта разновидность налога подлежит исчислению и удержанию в валюте, согласно полученного дохода, перечисление в федеральную казну производится в денежной единице России.

Налоговая база на прибыль, полученную иностранной компанией, которая облагается налогом, подлежит исчислению в валюте, в которой фирма получает прибыль. В этом случае расход, полученный в другой валюте, должен исчисляться в аналогичной валюте, что и получен доход.

У налогового агента есть обязанность относительно перечисления в казну налога, который исчисляется в сумме, уменьшающей доход фирмы, полученный в неденежном выражении.

Это может быть, если:

- доход получается компанией в натуральном формате;

- другом неденежном выражении.

Также может сложиться ситуация, когда сумма налога, который должен быть удержан, превышает значение дохода иностранной компании, получаемого в финансовом выражении. Нужно указать на то, что у налогового агента нет прав на уплату налога с дохода иностранной фирмы при использовании собственных средств.

Данная позиция выражена в письме, оформленном Министерством финансов от 2011 года. Если говорить про уплату налоговыми агентами налогов российскими компаниями за счет собственных денег, отмечая, что положения ст. 24 налогового законодательства указывают на то, что на налогового агента возложены обязательства по верному и своевременному начислению и удержанию налогов. Эта мера отнесена к средствам, которые оплачиваются налогоплательщиками, затем деньги переводятся в казну.

Кроме того, положения статьи 8 налогового законодательства налог рассматривается как обязательный и безвозмездный платеж. Обязательство будет исполнено, если в день, когда налоговый агент удерживает суммы. Данные правила применимы к ситуации, когда на налогового агента возлагаются обязательства, связанные с удержанием и исчислением налога из прибыли, полученной плательщиком налога.

Кто сдает декларацию

Говоря о том, кто несет обязанность по сдаче рассматриваемой документации, стоит указать, что эти правила применимы ко всем организациям, которые ведут деятельность на территории страны. В ситуации, когда деятельность не велась, при этом компания не закрыта – следует сформировать отчетность в нулевом виде.

На регулярной основе отчетность предоставляется:

- теми, кто является плательщиками налога. Подразумеваются российские и иностранные фирмы, которые в деятельности используют ОСНО. Для подразделений применимы отдельные правила;

- налоговые агенты. Они, в частности, несут обязанность по уплате некоторым российским компаниям.

Также данная обязанность числится за компаниями, которые работают на УСН или ЕСХН, уплачивающие налоги, полученные с дохода по ценным бумагам. Также прибыль может быть получена за счет дивидендов иностранной компании.

Плательщики налога

Кто платит налоги

(, , )

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, – для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Кто не платит налоги

(,

,

,

)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

Налогоплательщики | Прибыль для целей налогообложения | Статья налогового кодекса |

|---|---|---|

| Российские организации | Доходы, уменьшенные на расходы | |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства | |

| Иные иностранные организации | Доходы, полученные в РФ |

Порядок исчисления налога на прибыль

Для заполнения обязательной декларации необходимо произвести специальные расчеты, внести данные в формы налоговой отчетности и перечислить налог.

Согласно положениями статьи 246 НК РФ, налог на прибыль обязаны уплачивать следующие лица:

- все юридические лица, имеющие регистрацию на территории РФ;

- юридические лица, имеющие регистрацию на территории другого государства, но ведущие деятельность и получающие доход в России;

- иностранные компании, получившие статус резидента РФ;

- компании с иностранным капиталом, управляемые на территории РФ, за исключением случае, указанных в международном договоре налогообложения:

Ставка по данному виду налога также отражена в Налоговом кодексе РФ. В разные периоды она имела различное значение. В 2017 году ставка по налогу на прибыль составляет — 20%, из них:

- 3% в федеральный бюджет (по 2020 год);

- 17% в региональный бюджет, но не ниже 13,5% (по 2020 год).

Также применяются особые ставки в зависимости от вида деятельности согласно статье 284 НК РФ.

Для определения суммы налога на прибыль к уплате в бюджет, необходимо определить доходную и расходную части у предприятия за отчетный период, а с разницы между этими частями, исчислить налог.

Допустим:

- доходы компании – 150 000 руб.;

- расходы компании – 63 000 руб.;

- налоговая база для расчета налога на прибыль — 87 000 руб. (150 000 – 63 000);

- сумма налога к уплате — 17 400 руб. (87 000 * 20%);

- чистая прибыль компании после налогообложения — 69 600 руб. (87 000 – 17 400).

Бывают ситуации, когда предприятие убыточное и доходная часть ниже расходной или обе части равны. В этом случае, налог на прибыль считается нулевым.

Срок уплаты авансовых платежей по налогу на прибыль в 2020 году – изменения

Неблагоприятная эпидемиологическая обстановка в стране в связи с пандемией стала основанием для введения нерабочего периода с 30 марта по 08 мая 2020 г. (Указы Президента № 206 от 25.03.2020, № 294 от 28.04.2020 г., № 294 от 28.04.2020). Ввиду этого, сроки представления налоговых отчетов и перечисления в бюджет фискальных платежей были продлены Постановлением Правительства № 409 от 02.04.2020 г. (в ред. от 24.04.2020 г.). Но эти новшества коснулись не всех налогоплательщиков.

Сроки уплаты авансовых платежей по налогу на прибыль в 2020 году: таблица

В зависимости от того, осуществляло ли предприятие деятельность в течение нерабочего периода и входит ли его деятельность в группу отраслей, пострадавших от негативного воздействия коронавируса, будут различаться и предельные сроки расчета с бюджетом по авансам.

Правительством установлены наиболее пострадавшие сферы предпринимательства с указанием конкретных кодов ОКВЭД. Компании достаточно сравнить свой основной код ОКВЭД, зафиксированный в ЕГРЮЛ, с перечнем, закрепленным в правительственном Постановлении № 434 от 03.04.2020. Помимо этого, компания должна относиться к субъектам малого или среднего бизнеса и по состоянию на 01.03.2020 числиться в Реестре МСП. Для таких компаний сроки перечисления авансов по налогу на прибыль за март и 1 квартал 2020 г. продлены на 6 месяцев, за апрель-июнь, 1 полугодие – на 4 месяца.

Для компаний, не относящихся к вышеуказанным, и не работавшим с 30 марта по 8 мая 2020 г., сроки уплаты, приходящиеся на этот период, переносятся на ближайший рабочий день, которым будет 12 мая 2020 г.

Указы о периоде нерабочих дней распространяются не на всех – в тексте документов перечислены предприятия, которые продолжают работать в прежнем режиме, соответственно, для них действуют обычные сроки уплаты, установленные НК РФ.

В таблице указаны новые сроки уплаты авансов за период март-июнь 2020г., действующие для каждой из указанных категорий налогоплательщиков:

Вид авансового платежа и отчетный период | Субъекты МСП из пострадавших сфер бизнеса (срок уплаты пролонгирован Постановлением № 409) | Компании, не относящиеся к пострадавшим сферам бизнеса и неработающие в «нерабочий период» (срок уплаты перенесен на следующий за ним рабочий день) | Компании, продолжающие функционировать в «нерабочий период» (срок уплаты не претерпел изменений) |

Перечисление по результатам отчетного периода:

|

|

|

|

Перечисление по результатам месяца:

|

|

|

|

Ежемесячный расчет авансов + платеж по результатам отчетного периода:

|

|

|

|

Организация уплачивает ежемесячные авансовые платежи

Если организация уплачивает ежемесячные авансовые платежи исходя из фактической прибыли, то в 2017 году декларацию надо представить в срок – не позднее 28 числа, следующего месяца (выходные и праздники также переносятся). Однако годовую декларацию нужно сдавать по общим правилам – не позднее 28 марта 2017 года. Приведем в таблице сроки ежемесячной сдачи декларации в 2017 году.

| Отчетный период | Срок сдачи в 2017 году |

| 2016 год | не позднее 28.03.2017 |

| Январь 2017 года | не позднее 28.02.2017 |

| Февраль 2017 года | не позднее 28.03.2017 |

| Март 2017 года | не позднее 28.04.2017 |

| Апрель 2017 года | не позднее 29.05.2017 |

| Май 2017 года | не позднее 28.06.2017 |

| Июнь 2017 года | не позднее 28.07.2017 |

| Июль 2017 года | не позднее 28.08.2017 |

| Август 2017 года | не позднее 28.09.2017 |

| Сентябрь 2017 года | не позднее 30.10.2017 |

| Октябрь 2017 года | не позднее 28.11.2017 |

| Ноябрь 2017 года | не позднее 28.12.2017 |

Методы начисления налога на прибыль организации

При расчете налога на

прибыль организаций, налогоплательщик должен четко знать, какие доходы и

расходы он может признать в этом периоде, а какие нет. Даты, на которые

признаются расходы и доходы для целей налогообложения, определяются двумя

различными методами (ст. 271-273 НК РФ).

Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

РАЗМЕР НАЛОГА = СТАВКА НАЛОГА (20%) * НАЛОГОВАЯ БАЗА

Как показывает анализ

практики взимания налога на прибыль в РФ действующая система исчисления налога

содержит в себе значительные недостатки, требующие коренного ее пересмотра.

Причем изменению должны подвергнуться не только отдельные ее части и элементы,

но сама система исчисления требует нового подхода к ее рассмотрению. Одним из

недостатков действующей системы налогов является то, что налог на прибыль серьезно

тормозит рост в реальном производственном секторе.