О форме расчета

В 1 квартале 2020г. применяется новая форма Расчета, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Отчитаться на бумаге могут страхователи, которые произвели в отчетном периоде начисления не более чем 10 физлицам. Остальные работодатели отправляют отчет в ИФНС только в электронном виде (п. 10 ст. 431 НК РФ).

Обязательные для всех листы расчета:

- Титульная страница;

- Раздел 1;

- подраздел 1.1 приложения № 1 к Разделу 1;

- подраздел 1.2 приложения № 1 к Разделу 1;

- приложение № 2 к Разделу 1;

- Раздел 3.

Остальные разделы заполняются при наличии соответствующих данных. В целом в бланке сократилось количество отражаемых показателей, поэтому заполнять его станет легче.

Отсутствие начислений и деятельности не отменяет обязанности по представлению формы. В состав нулевого отчета входит:

- титульный лист;

- раздел 1;

- раздел 3.

В 1-м разделе в поле «Тип плательщика» компания, у которой в последние 3 месяца нет начисленных вознаграждений физлицам, ставит код «2».

Новая форма бланка РСВ-1

По итогам 2016 г. сдается отчет по той же форме, что применялась для отчетов за период 9 месяцев 2016 года. Бланк формы РСВ-1 введен в действие в январе 2014 г. и в последний раз применяется при сдаче отчетов по итогам 2016 года.

С первого квартала 2017 г. вводиться новая отчетность, форма которой уже утверждена приказом ФНС от 10.10.2016 № ММВ-7-11/551. Это связано с переходом администрирования страховых платежей под контроль налоговой службы, что предусмотрено Федеральными законами от 03.07.2016 № 243 ФЗ и 250 ФЗ. По этой причине по итогам 1-го квартала 2017 г. плательщикам уже нужно будет отчитываться перед ФНС по новым формам.

Порядок заполнения РСВ за 2019 год

РАЗДЕЛ 1: СВОДНЫЕ ДАННЫЕ ПО СТРАХОВЫМ ВЗНОСАМ

Раздел 1 включает в себя информацию по расчетам пенсионных, медицинских взносов, а так же по взносам на страхование по временной нетрудоспособности и в связи материнством. Используя карточку учета страховых взносов, отражающую начисленные и выплаченные физическим лицам выплаты и вознаграждения в отчетном периоде 2019 года, последовательно заполняются строки от 010 до 123. При этом строка 030 заполняется нарастающим итогом с начала 2019 года, а строки 031; 032; 033 заполняются ежемесячными данными. Аналогично заполняется форма по всем типов взносов.

Далее в строки 120-123 Раздела 1 включаются суммы, превышающие затраты страхователя на пособия над исчисленными страховыми взносами по временной нетрудоспособности и материнству. Если факта превышения не было, то эти строки не заполняются.

ПРИЛОЖЕНИЕ 1: РАСЧЕТ СУММ СТРАХОВЫХ ВЗНОСОВ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ И МЕДИЦИНСКОЕ СТРАХОВАНИЕ К РАЗДЕЛУ 1

Сначала указывается код тарифа плательщика от 01 до 016. От него зависят ставки страховых взносов и подразделы, которые необходимо заполнить в соответствии с кодом тарифа.

Данное приложение состоит из нескольких подразделов. Какой из подразделов и кому необходимо заполнять, написано выше.

ПРИЛОЖЕНИЕ 2: РАСЧЕТ ВЗНОСОВ ПО НЕТРУДОСПОСОБНОСТИ И МАТЕРИНСТВУ К РАЗДЕЛУ 1.

В начале укажите признак выплат:

«1» – если регион участвует в пилотном проекте ФСС. Т.е. производятся прямые выплаты страхового обеспечения из бюджета ФСС;

«2» – если пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

Затем форма заполняется аналогично предыдущему приложению.

ПРИЛОЖЕНИЕ 3 РАСХОДЫ ПО ОБЯЗАТЕЛЬНОМУ СОЦИАЛЬНОМУ СТРАХОВАНИЮ НА СЛУЧАЙ ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ И В СВЯЗИ С МАТЕРИНСТВОМ И РАСХОДЫ, ОСУЩЕСТВЛЯЕМЫЕ В СООТВЕТСТВИИ С ЗАКОНОДАТЕЛЬСТВОМ РОССИЙСКОЙ ФЕДЕРАЦИИ К РАЗДЕЛУ 1.

Если организация не выплачивала пособия в отчетном квартале 2019 года, то приложение 3 не заполняется и не сдается в составе расчета за отчетный 4 квартал 2019 года. Если же выплаты имели место, то используйте следующий порядок заполнения:

- по строкам 010–090 – указывайте по каждому виду выплат количество случаев выплат, число оплаченных дней, а также суммы произведенных расходов (в т.ч. те, которые финансируют из федерального бюджета);

- по строке 100 – указывайте итоговую сумму расходов на названные выплаты (в т.ч. те, которые финансируются из федерального бюджета).

Все остальные приложения заполняются аналогично предыдущим и не вызывают дополнительных вопросов.

Важно: Начиная с отчета по форме РСВ за 4 квартал 2017 года (а также за все последующие периоды 2018, 2019, 2020 годов), согласно абз. 2 п

7 ст. 431 НК ИФНС будут не признавать сданным отчет, если будут допущены ошибки в следующих показателях раздела 3 по каждому физлицу:

- 210 – сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 – база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 – сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 – итоги по графам 210, 220 и 240;

- 280 – база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 – сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 – итоги по графам 280, 290.

Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3.

Вышеперечисленные правила заполнения отчета РСВ касаются РСВ за 4 квартал 2019 года, сдать который необходимо до 30 января 2020 года.

Как заполнять РСВ-1?

Коммерсант или организация, имеющая сотрудников, становится не только работодателем, но и страхователем. Они уплачивают за работников страховые взносы и сдают отчетность в контролирующие органы.

Отчет РСВ-1 содержит сведения по уплаченным и начисленным взносам в ПФР и мед. страх, значит, заполнять и сдавать его обязан работодатель. Сведения, внесенные в справку, отражают как персональные данные сотрудника, так и общие суммы по всем работникам, за которых были уплачены взносы в течение квартала.

Сама форма РСВ-1 и то, как ее заполнять, описано в официально утвержденном постановлении Правления ПФР от 16 января 2014 г. № 2п.

В этот документ 4 июня 2015 года согласно постановлению Правления ПФР от 04.06.2015 № 194 п были внесены изменения.

Отчет по форме РСВ-1 должны сдавать компании и ИП, если у них есть наемные работники. Если страхователь зарплату не начислял, то ему нужно сформировать и сдать нулевой расчет.

Форма РСВ-1 — это титульный лист и последующие за ним шесть стандартных разделов.

Раздел 3 – заполняется компаниями с пониженными тарифами страховых взносов. В этом разделе они подтверждают свое право на применение пониженного тарифа.

Раздел 4 – в нем содержатся данные о перерасчетах за прошлые отчетные периоды.

Раздел 5 – в нем содержится информация по выплатам и иным вознаграждениям, начисленным за деятельность, осуществляемую в студотряде по трудовым и гражданско-правовым договорам.

Раздел 6 – здесь описаны индивидуальные сведения по сотрудникам. На каждого сотрудника или работающего по договору ГПХ заполняется отдельная страница, содержащая сведения о заработке, начисленных страховых взносах в ПФР, а также о страховом стаже за три последних месяца отчетного период.

Сроки сдачи бухгалтерской отчетности

Ранее Минфин совместно с ФНС выпустили письмо от 27.03.2020 № 07-04-07/24096/ВД-4-1/5303@ в котором указали о переносе срока сдачи бухгалтерской отчетности. Министерства сослались на пункт 47 ПБУ 4/99 (утв. приказом Минфина от.06.07.1999 № 43н) в котором сказано, что если крайний срок выпадает на нерабочий день, то он переносится на ближайший рабочий.

07.04.2020 года Минфин направил в ФНС письмо от 07.04.2020 № 07-04-07/27289 / ВД-4-1/5878@, в котором разъяснил, для кого установлен срок сдачи бухгалтерской отчетности 30 июня. Этот срок установлен не для всех, а только для тех, кто не сдает бухгалтерскую отчетность в Государственный информационный ресурс бухгалтерской отчетности (ГИРБО). К ним относятся организации, чьи сведения содержат гостайну и те, кто попал под экономические санкции других государств.

В связи с этим, организации и ИП, которые по Указу президента работают, сдают бухгалтерский баланс 31 марта, которые не работают — 6 мая, а те, кто не сдает отчетность в ГИРБО — 30 июня.

Какие штрафы накладываются на страхователей

Если работодатель-страхователь просрочил сдачу отчетность, штрафные санкции обеспечены.

Пенсионный фонд устанавливает минимальный штраф в размере 1 000 рублей. Максимальный, которым можно наказать страхователя, составляет 30% от суммы взносов, начисленных за последний квартал. Далее начисляется штраф за каждый просроченный день и составляет 5% от суммы.

Работодателям, которые ведут индивидуальный учет, желательно всё фиксировать в особом журнале, где работник расписывается в получении документов.

Несмотря на то, что официально ответственность за невыдачу документов работодатель не несет, работник имеет право подать в суд с требованием выплаты материального ущерба.

Когда сдавать РСВ за 4 квартал?

Работодатели, сдававшие ежеквартальную отчетность РСВ 1, хорошо знают, что за 2016 год осталось сдать еще один документ. Это РСВ за 4 квартал, срок сдачи которого переходит на следующий год.

Как уже писалось, каждый год законодатели что-то меняют и изменяют. С 2017 года вся отчётность попадает под зоркое око налоговиков. Но в последнем квартале отчётность за 2016 год ещё предоставляется в ПФР.

Предоставлять отчетность за последний отчётный период нужно будет в Пенсионный фонд в феврале 2017 года. Срок сдачи РСВ-1 не изменяется.

Заполняя эту отчетность, нужно быть предельно внимательным. Чтобы не пришлось делать уточняющую отчётность, стоит заполнить документ за 4 квартал без ошибок. Итак, документ за четвертый квартал нужно будет сдавать:

| Период | На бумажном бланке | Электронный носитель |

| 4 квартал 2016 | 15.02.17 | 20.02.17 |

Нужно помнить, что если у работодателя трудится больше человек, то отчётность необходимо предоставлять в электронном виде, иначе её не примут, это будет считаться просрочкой сдачи отчетности, и на компанию ляжет штраф.

Шаг 3: заполните титульный лист

Теперь вы можете заполнить титульный лист РСВ-1 за 9 месяцев 2016 года. На титульном листе заполните все разделы, за исключением подраздела «Заполняется работником ПФР» (п. 4 Порядка). Поясним особенность заполнения некоторых из них.

Номер уточнения

В поле «Номер уточнения» укажите «000», если это первичный РСВ-1 за 9 месяцев. Если вы уточняете сведения ранее представленного РСВ-1, то отметьте порядковый номер уточнения ( «001», «002» и т.д.).

Отчетный период

В поле «Отчетный период» РСВ-1 за 9 месяцев укажите код «9». В поле «Календарный год» – 2016. Соответственно, будет понятно, что сдается расчет именно за 9 месяцев 2016 года.

ОКВЭД

В поле «Код вида экономической деятельности» впишите основной код вида экономической деятельности согласно классификатору. При этом имейте в вижу, что до 1 января 2017 года действуют два классификатора ОКВЭД: старый ОК 029–2001 и новый ОК 029-2014. См. «Коды ОКВЭД с 11.07.2016: на что повлияет их обновление».

Если организация или ИП зарегистрированы до 11 июля 2016 года, то в РСВ-1 за 9 месяцев укажите коды по классификатор ОК 029–2001 (пункта 5.8 Порядка). Те, кто зарегистрирован 11 июля или позже, могут указывать коды по классификатору ОК 029-2014

Куда сдавать РСВ-1 за 2016 год

Электронную форму отчета РСВ-1 обязаны подавать плательщики, у которых среднее количество работников за 2016 г. составляет 25 человек и больше. Все остальные плательщики могут предоставлять отчетность одним из способов, по собственному усмотрению: либо в бумажном виде, либо в электронном.

Отчет за 2016 г., как и ранее, следует подавать в соответствующие территориальные подразделения Пенсионного фонда по месту нахождения предприятия или по месту жительства предпринимателя. При этом нужно иметь в виду, что фонды в последний раз принимают отчетность данного вида. С 01 января 2017 г. функции администрирования страховых пенсионных платежей переходят к налоговым органам, которые и будут в последующем принимать отчеты. При этом первичная и уточненная отчетность за отчетные периоды до 2017 г. по прежнему будет предоставляться в Пенсионный фонд.

Срок сдачи РСВ-1 за 4 квартал 2016 года

В 2017 году Пенсионный раз последний раз принимает отчет по форме РСВ-1. В статье расскажем, когда истекает срок сдачи РСВ-1 за 4 квартал 2016 года и какие нюансы надо учитывать при заполнении отчета.

Когда крайний срок сдачи РСВ-1 за 4 квартал 2016 года

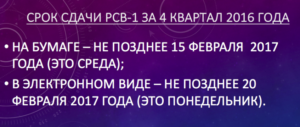

Чтобы определиться с датой представления РСВ-1, нужно взять показатель среднесписочной численности работников за 2016 год. Если она менее 25 человек, компания может сдавать расчет на бумаге. И тогда крайний срок его сдачи – 15-е число второго месяца, следующего за истекшим отчетным периодом. То есть срок сдачи РСВ-1 за 4 квартал 2016 года на бумаге истекает 15 февраля 2017 года.

Если численность работников 25 и более человек, расчет следует представлять в фонд в электронном виде. Крайний срок его представления – 20-Е число второго месяца, следующего за отчетным периодом. То есть электронный РСВ-1 за 4 квартал 2016 года надо сдать не позднее 20 февраля 2017 года.

Для удобства срок сдачи РСВ-1 за 4 квартал 2016 года мы представили в таблице ниже.

См. также: Годовая отчетность за 2016 год: сроки сдачи отчетности

| На бумаге | 15 февраля 2017 года |

| В электронном виде | 20 февраля 2017 года |

Пример. На 18 января среднесписочная численность работников 27 человек. По расчетам за 2016 год –24,3 человека. В каком виде сдавать расчет за 4 квартал 2016 года?

Так как отчет сдается за отчетные периоды 2016 года, то численность надо брать за 2016 год. После округления по правилам математики среднесписочная численность равна 24 человека. То есть компания вправе сама решить, в каком виде будет сдавать расчет – на бумаге или в электронном виде.

Какой штраф за опоздание с расчетом в фонд

Выше мы рассказали, когда истекает срок сдачи РСВ-1 за 4 квартал 2016 года. Теперь поговорим о том, что грозит компании за его несоблюдение.

Если опоздать с расчетом, компания будет оштрафована. Причем, дважды. Дело в том, что форма РСВ-1 является единой формой отчетности. Она объединяет в себе сведения по взносам на обязательное пенсионное и медицинское страхование и сведения персонифицированного учета.

Штраф в обоих случаях составляет 5% от суммы страховых взносов, начисленных к уплате за последние три месяца. Он начисляется за каждый полный или неполный месяц просрочки. При этом сумма штрафа не может быть меньше 1000 руб. и больше 30% указанной суммы взносов (ч. 1 ст. 46 Закона N 212-ФЗ и ст. 17 Закона N 27-ФЗ).

Каковые нюансы заполнения РСВ-1

РСВ-1 за 4 квартал 2016 года, срок сдачи которого истекает в феврале, надо сдавать на бланке, утвержденном постановление Правления ПФР от 16.01.2014 № 2п.

Далее ответим на два часто задаваемых вопроса бухгалтера по форме РСВ-1.

Форма РСВ-1 ПФР за 4 квартал 2016 года: скачать бланк бесплатно

Какой ОКВЭД указать на титульном листе РСВ за 2016 год

ФНС 11 июля 2016 года провела в ЕГРЮЛ автоматическую перекодировку ОКВЭД (информация от 23.06.2016). Код ОКВЭД основного вида деятельности компании указывают на титульном листе РСВ-1. От вида деятельности зависит тариф страховых взносов. Если компания применяет льготный тариф, фонд проверит его соответствие коду ОКВЭД.

Если компания зарегистрировалась до 11 июля 2016 года, в РСВ можно указать:

- либо старый код из классификатора ОК 29-2001 (утв. постановлением Госстандарта России от 06.11.2001 № 454-ст),

- либо новый код ОКВЭД из классификатора ОК 029-2014 (утв. приказом Росстандарта от 31.01.2014 № 14-ст.

Фонд примет любой вариант. Образец записей смотрите ниже.

Если компания зарегистрировалась после 11 июля 2016 года, на титульном листе РСВ-.1 за 4 квартал 2016 года надо указать новый код ОКВЭД. Поскольку сведения в ЕГРЮЛ уже вписаны согласно новому классификатору.

Как отразить взносы, уплаченные в декабре

Если компания перечислила декабрьские взносы до 30 декабря 2016 года включительно, то их надо показать по строке 143 раздела 1 в РСВ-1 за 4 квартал 2016 года, срок сдачи которого истекает в феврале.

Если компания в декабре заплатила не только взносы за декабрь, но и за ноябрь, показатель строки 143 будет больше тех значений, что вписаны в строки 141 и 142.

Пример. База для начисления страховых пенсионных и медицинских взносов за 2016 год — 1 200 000 руб., в том числе в сентябре 100 000 руб., в октябре 90 000 руб., в ноябре 100 000 руб., в декабре 110 000 руб. Компания применяет общие тарифы страховых взносов.

Взносы за декабрь перечислен 29 декабря. Как заполнить раздел 1 формы РСВ-1 за 2016 год.

В строку 143 следует записать сумму взносов, уплаченных за ноябрь и декабрь. В строке 150 поставить прочерки, так как остатка задолженности по взносам на 1 января 2017 года у компании нет.