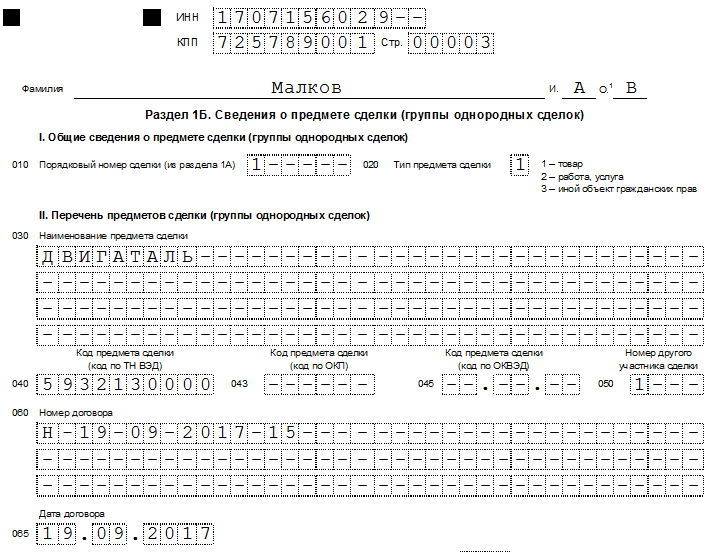

Раздел 1Б

Тут число заполняемых блоков находится в прямой зависимости от предыдущего раздела. Связано это с тем, что он является дополнительным, и сюда вносится информация о выполненных работах или оказанных услугах, поставках товарно-материальных ценностей, отгрузках-погрузках и т.п.

В этой части документа прописывается:

- ссылка на договор, в ходе исполнения которого совершилась та или иная сделка (номер и дата заключения);

- место сделки;

- количество товаров;

- цена за одну единицу;

- полная стоимость контролируемой сделки.

При этом приплюсовывать проходящие по одной контролируемой сделке товары друг к другу нельзя, они должны быть указаны отдельно.

Таблица. Критерии контролируемых сделок 2017 и 2018

Характер контролируемой сделки

Признаки, указывающие на контролируемую сделку

Сумма сделки для признания ее контролируемой

Участники сделки — взаимозависимые лица и резиденты РФ (п. 2 ст. 105.14 НК РФ)

Сумма цен сделок за год

Совокупный доход от сделок не менее 1 млрд руб.

Один из участников сделки находится на ЕНВД или ЕСХН, при этом другая сторона применяет отличный от указанных режим налогообложения

Совокупный доход от сделок не менее 60 млн руб.

Один из участников сделки применяет ставку 0 % по налогу на прибыль или вовсе освобожден от его уплаты

Совокупный доход от сделок не менее 100 млн руб.

Один из участников сделки является резидентом ОЭЗ или участником СЭЗ, в которых действуют льготы по налогу на прибыль. При этом второй участник сделки не должен быть участником указанных зон

Совокупный доход от сделок не менее 60 млн руб.

Один из участников сделки имеет лицензию на пользование участком недр, на территории которого есть новое морское месторождение углеводородного сырья, или этот участник сделки — оператор подобного месторождения и считает налог на прибыль согласно ст. 275.2 НК РФ

Важно, чтобы второй участник сделки не был причастен к данным обстоятельствам либо, являясь оператором описанного выше месторождения, не учитывал доходы (расходы) от этой деятельности при расчете налога на прибыль

Совокупный доход от сделок не менее 60 млн руб.

Один из участников сделки — участник регионального инвестиционного проекта, ставки налога на прибыль у которого распределяются следующим образом: 0 % в федеральный бюджет и пониженная ставка в бюджет субъекта РФ. При этом второй участник сделки также может быть участником инвестиционного проекта на тех же условиях

Совокупный доход от сделок не менее 60 млн руб.

Один или оба участника сделки — исследовательские корпоративные центры «Сколково», которые освобождены от уплаты НДС

Совокупный доход от сделок не менее 60 млн руб.

Один или оба участника сделки применяют инвестиционный вычет по налогу на прибыль (ст

286.1 НК РФ)

Совокупный доход от сделок не менее 60 млн руб.

Сделка с участием посредников — не взаимозависимых лиц

Посредник занимается только перепродажей товаров

Доход от сделки не имеет значения

Посредник занимается перепродажей товаров и не несет никаких рисков, не использует собственные активы

Контракт в сфере внешней торговли товарами мировой биржевой торговли

В результате сделки продают: нефть и нефтяные товары, минеральные удобрения, цветные или черные металлы, драгоценные камни и металлы

Внешнеэкономическая сделка между взаимозависимыми лицами

Все удовлетворяющие характеристике сделки

Доход от сделки не имеет значения

Правила заполнения документа

Бланк уведомления имеет строго унифицированную форму, применение которой обязательно. Составляется оно один раз в году, в конце отчетного периода.

При формировании уведомления следует помнить о нескольких простых, но важных правилах:

- данные в него вносить нужно заглавными печатными буквами, слева, направо;

- в пустые ячейки ставятся прочерки;

- если вносятся единицы измерения, то их данные должны соответствовать официальным кодам.

Заполнять бланк можно как от руки (с использованием ручек любого темного цвета), так и на компьютере.

Ошибки, помарки и исправления в бланке недопустимы.

Поэтому все вносимые в уведомление данные должны быть актуальными и проверенными, если же так случилось, что неточность вскрылась уже после отправления уведомления в налоговую службу, следует сформировать и переслать туда уточненный отчет.

В тех строках, где речь идет о суммах, значения нужно указывать в рублях (цифры до 50 копеек не учитываются, после 50 — округляются до рубля).

Вносить информацию в рублях нужно даже о тех сделках, которые проводились с использованием иностранной валюты.

Каждую страницу документа надо пронумеровывать и подписывать (причем подпись должна быть только «живой»).

Проштамповывать бланк следует только в том случае, если применение печатей или штампов прописано во внутренних нормативно-правовых бумагах фирмы. Листы уведомления скреплять между собой не нужно.

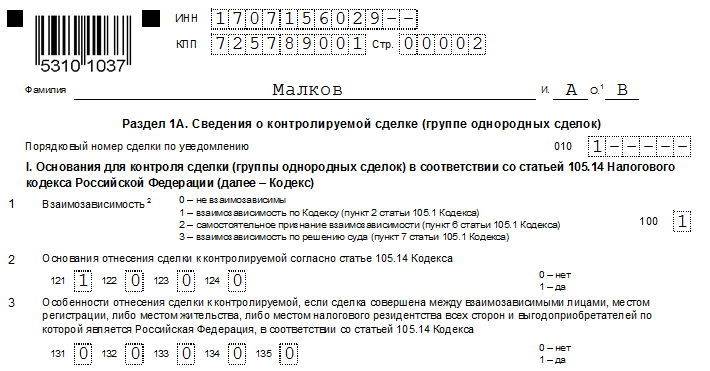

Раздел 1А

Этот раздел уведомления нужно заполнять, предварительно, при необходимости, разделив сделки на группы по признакам однородности и идентичности. При этом, разделяя сделки не нужно полагаться на интуицию, следует руководствоваться конкретными нормами НК РФ (п. 5 ст. 105.7, 105.5).

По каждой группе сделок прописываются совокупные сведения о них, а также о размерах доходов, полученных в результате их реализации (берутся из бухгалтерской отчетности). Если разделения на группы нет, то число заполненных блоков в этом разделе должно быть равным числу исполненных контролируемых сделок.

Документация в целях налогового контроля

^

Если сделка не признается контролируемой в соответствии со,

то положения (направление уведомления) и

(налоговый контроль) в отношении такой сделки не применяются.

Налогоплательщик по требованию налогового органа обязан представить документацию относительно конкретной однородной сделки (группы однородных сделок) в порядке, установленном .

1 июня года, следующего за календарным годом, в котором совершены контролируемые сделки – дата, с которой налоговые органы вправе истребовать документацию относительно конкретной сделки или группы однородных сделок ().

письме от 30.08.2012 № ОА-4-13/14433@

Рекомендуемые этапы подготовки документации

относительно

контролируемой сделки

1

Идентификация и анализ контролируемых сделок

На данном этапе осуществляется выявление контролируемых

сделок в соответствии с условиями признания сделок контролируемыми,

предусмотренными положениями .

2

Планирование и определение предполагаемого объема документации и времени

на ее подготовку

Задачей

данного этапа является оценка размера будущих налоговых обязательств, расходов

на организацию подготовки документации и преимуществ при подготовке надлежащей

документации.

3

Описание основных характеристик сферы (вида)

деятельности лица, совершившего контролируемую сделку

На

данном этапе определяются характерные свойства товаров (работ, услуг),

являющихся предметом контролируемой сделки (группы однородных сделок), осуществляется

их классификация с целью оценки возможности потенциального сопоставления с

однородными (идентичными) товарами (работами, услугами).

4

Сопоставимость коммерческих и (или) финансовых условий сделок и

функциональный анализ

Данный

этап, регламентированный , является ключевым в процессе

оценки контролируемых сделок и подготовки соответствующей документации и во

многом направлен на анализ прав и обязанностей сторон контролируемой сделки.

5

Описание взаимозависимых лиц, участвующих в сделке, и выбор тестируемой

стороны контролируемой сделки

На основании функционального анализа принимается

решение о выборе тестируемой стороны анализируемой сделки для проведения

экономического анализа.

6

Выбор метода ценообразования

С учетом результатов, полученных на предыдущих этапах

подготовки документации в отношении анализируемой сделки, осуществляется выбор

метода (комбинации методов) для определения для целей налогообложения доходов

(прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица,

согласно .

7

Экономический анализ

Экономический

анализ включает в себя поиск сопоставимых сделок или сопоставимых организаций (в

зависимости от выбранного метода) и расчет интервала рыночных цен (интервала

рентабельности). На основании полученных результатов исследования определяется

соответствие цен (рентабельности) в анализируемой сделке рыночному интервалу

цен или рентабельности.

8

Документирование

Следует отметить, что принятие решения об

организации процесса подготовки документации или решения о подготовке

документации на проектной основе зависит от объемов и сложности совершаемых контролируемых

сделок.

9

Внедрение и мониторинг

С

целью обеспечения стабильности применения выбранной методологии по

контролируемой сделке и актуальности предоставляемых сведений документация

должна пересматриваться на ежегодной основе, что также подразумевает

организацию специального процесса.

Контроль соответствия цен, примененных в контролируемых сделках, рыночным ценам не может быть предметом выездных и камеральных проверок ().