Декларация при нулевом доходе

Декларация по ЕНВД не бывает «пустой» (чем отличается от УСН). Налог не связан с суммой прибыли, как говорилось выше. Из чего следует, работали вы или не работали по каким-то причинам, то этот факт не отменяет необходимость платить налог.

Однако, существует форс-мажор. Например, в вашем торговом зале произошел пожар. Вы можете снять с налогового учета эту точку (не закрывая обособленное подразделение). После ремонта вновь встать на учет. Но лучше пусть с вами подобного не случается.

Полезно будет узнать о штрафах за несоблюдение налогового режима:

- Ведение деятельности без постановки на учет – 10% суммы доходов, но не менее 40 000 р.;

- Опоздание с написанием заявления на постановку на учет – 10 000 р.;

- Опоздание со сдачей декларации – 5% размера налога

- но не более 30% и не менее 1 000 р.;

- За сдачу декларации с нарушением срока могут быть применены штрафные санкции на руководителя компании от 300 до 500 р.

- Опоздание с оплатой налога (при условии того, что декларация подана в срок и содержит достоверные данные) – начисление пеней из расчета 1/300 от действующей ставки рефинансирования за каждый день просрочки платежа.

- Занижение налога (к примеру, допущена ошибка в расчетах) – штраф в размере 20% от неуплаченной суммы.

- Нарушение формата подачи декларации (бумажный вариант, вместо электронного) – 200 р.

- Просрочка в сдаче декларации свыше 10 рабочих дней – блокировка расчетных счетов предпринимателей.

Надеемся, информация по ЕНВД стала полезной для многих предпринимателей, взвешивающих «за» и «против» применения этого налога.

Таблица кодов видов деятельности

| Код | Виды предпринимательской деятельности | Физ. показатели | Баз. доход. |

|---|---|---|---|

| Оказание бытовых услуг | Число работников | 7 500 | |

| Оказание ветеринарных услуг | Число работников | 7 500 | |

| Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств | Число работников | 12 000 | |

| Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках | Общая S стоянки | 50 | |

| Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 | |

| Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 | |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | S торгового зала | 1 800 | |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 м² | Торговое место | 9 000 | |

| Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 м² | S торгового места | 1 800 | |

| Развозная и разносная розничная торговля | Число работников | 4 500 | |

| Оказание услуг общественного питания через организации общественного питания, имеющие залы обслуживания посетителей | S зала обслуживания | 1 000 | |

| Оказание услуг общественного питания через организации общественного питания, не имеющие залов обслуживания посетителей | Число работников | 4 500 | |

| Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | S информационного поля | 3 000 | |

| Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | S информационного поля | 4 000 | |

| Распространение наружной рекламы посредством электронных табло | S информационного поля | 5 000 | |

| Размещение рекламы на транспортных средствах | Количество транспортных средств, на которых размещена реклама | 10 000 | |

| Оказание услуг по временному размещению и проживанию | Общая S помещения для временного размещения и проживания | 1 000 | |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организаций общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 м² | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов предприятий общественного питания | 6 000 | |

| Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организаций общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 м² | S переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания | 1 200 | |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов предприятий общественного питания, если площадь земельного участка не превышает 10 м² | Количество переданных во временное владение и (или) в пользование земельных участков | 5 000 | |

| Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 м² | S переданного во временное владение и (или) в пользование земельного участка | 1 000 |

Выше перечисленные виды деятельности на предприятии позволяют использовать режим ЕНВД.

На данном режиме позволительно снизить налог на до 50% от рассчитанной суммы.

А в зачет принимаются суммы расходов, оплаченные в данном рабочем периоде.

Актуальные изменения в ЕНВД

Базовая доходность налога ЕВНД на 2020 год остается неизменной, но это не значит, что суммы, уплачиваемые ИП на ЕНВД в 2019 году, будут такими же и в 2020 году. Это связано с тем, что в формуле расчета ЕНВД присутствуют изменяемые коэффициенты К1 и К2, а так же с тем, что региональным властям разрешено самим устанавливать ставку налога ЕНВД в пределах с 15% до 7,5%. Соответственно, в разных регионах РФ ставка ЕНВД будет различна. Размер ее будет зависеть от того, какую именно ставку примут власти на местах.

Такими властями являются:

- представительные органы муниципальных районов;

- представительные органы городских округов;

- законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

В отличии от К1, который устанавливается на федеральном уровне, К2 разрешено устанавливать местным властям, но, как правило, он в большинстве регионов равен 1, т.е. на сумму ЕНВД не влияет.

Определение К2 представлено в ст. 346.27 Налогового кодекса РФ (далее — НК РФ) – это корректирующий коэффициент базовой доходности, который включает в себя учет различных особенностей ведения предпринимательства. К2 зависит от перечня оказываемых работ, услуг или продаваемых товаров, сезонности и режима работы, размера получаемых доходов и т.п.

В некоторых регионах К2 необходимо рассчитывать по формуле, утвержденной местными властями.

Уменьшение ЕНВД на фиксированные взносы

Напомним, с 01.01.2017 года ИП, имеющий наемных работников, вправе уменьшать ЕНВД на сумму уплаченных фиксированных взносов в фонды в пределах 50% от рассчитанного ЕНВД.

До 2017 года ИП на ЕНВД, применяющие наемный труд, уменьшали ЕНВД только на уплаченные взносы за наемных работников в пределах 50% от рассчитанного ЕНВД, на взносы уплаченные за самого ИП ЕНВД не уменьшался. В 2020 году правило уменьшения ЕНВД на страховые взносы продолжит свое действие.

НДС ДЛЯ ЕНВД В 2020 ГОДУ

Законом от 27 ноября 2017 года № 335-ФЗ определено, что предприниматели, применяющие ЕНВД, могут отчислять налог на добавленную стоимость по следующим основаниям:

- ст. 161 НК РФ (налоговые агенты);

- ст. 174.1 НК РФ (простое товарищество, совместная деятельности, инвестиционное товарищество, траст, концессия).

Изменения в ЕНВД в 2020 году: проект закона

Относительно данной системы налогообложения стоит отметить, что ЕНВД ранее собирались отменить с начала 2018 года. Однако, на рассмотрение в Госдуму внесен проект закона, которым действие ЕНВД должно быть продлено до 2021 года, но, к сожалению, не для всех видов деятельности. Проектом закона предусмотрено оставить ЕНВД только для ИП, оказывающих услуги населению. Как будет на самом деле, покажет время.

Еще одним законопроектом предлагается внесение изменений в НК РФ (ст.346.27). Законопроект вводит новая формулировку понятия «розничная торговля для целей ЕНВД». Если эта поправка будет принята, то в рамках ЕНВД нельзя будет реализовывать товары, подлежащие маркировке в соответствии с законодательством Российской Федерации и (или) правом Евразийского экономического союза средствами идентификации. Правительство РФ своим распоряжением № 792-р от 28.04.2018 года утвердило Перечень товаров, которые необходимо маркировать в 2020 году. В этот список попадает ряд товаров широкого потребления – предметы одежды, обувь, духи и др.

На сегодняшний день положительное решение по применению ЕНВД принято для потребкооперативов. С 31.12.2107 предполагалось запретить данной категории предпринимательства применять ЕНВД. Но на основании п. 4 ст. 3 Закона от 02.10.2012 № 161-ФЗ в редакции Закона от 30 октября 2017 года № 300-ФЗ этот срок перенесен до 2021 года.

О любых изменениях в законодательстве мы своевременно сообщим своим читателям.

Материал актуализирован в соответствии с изменениями законодательства РФ 14.09.2019

Что такое код вида предпринимательской деятельности ЕНВД

Процедура получения кода вида предпринимательской деятельности ЕНВД закреплена Налоговым Кодексом РФ, однако полномочия на введение на подчиненных местностях принадлежит местным властям: Москвы, Санкт-Петербурга, Севастополя, городских округов и муниципальных районов. Они же имеют полномочия корректировать объем взносов в бюджет.

Заседание

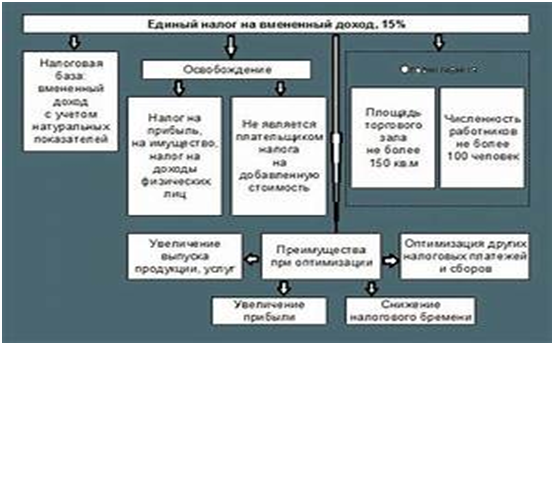

Суть спецрежима ЕНВД такова, что установлена фиксированная ставка налогообложения, от уплаты освобождены:

- юридические лица – от налога на прибыль;

- индивидуальные предприниматели – от НДФЛ.

Индивидуальный спецрежим установлен не для субъекта предпринимательства (независимо от зарегистрированной формы), а для перечисленных способов (направлений) его бизнеса.

Субъект особого налогообложения выплачивает фиксированную ставку за прошедший квартал независимо от того, получил он прибыль или убытки.

Кто применяет единый налог

Дается код вида деятельности субъектам предпринимательской деятельности, если число работающих у них лиц не превышает 100;

Однако воспользоваться системой запрещено субъектам, у которых:

- в случае реализации продукции в розницу или предоставлении услуг общепита используется более 150 кв. м здания.

- при предоставлении услуг гостиницы размер одного объекта превышает 500 кв.м.

- для транспортных грузовых или пассажирских перевозок задействовано больше 20 транспортных единиц.

Если хозяйственная деятельность производится по нескольким направлениям, то налоговая отчетность ведется отдельно для каждой отрасли. Учитывается не фактически полученный доход (он не влияет на размер выплат), а показатели, дающие право на ЕНВД (число сотрудников).

Важно! Предприниматели при внесении вмененки имеют шанс сократить объем выплат на величину страховых взносов (в учреждения соцстрахования). Однако если они используют наемный труд, то размер взноса не может быть уменьшен более чем наполовину

Если предприниматель в период с 01.0.2017 по 01.07.2019 года зарегистрировал онлайн-кассу, он может снизить выплаты на стоимость купленных единиц.

Отчетность

Подавать данные бизнесмены обязаны в инстанции:

- при использовании рекламы на транспорте, при предоставлении услуг перевозки грузовым и пассажирским транспортом – в ИФНС, где субъект изначально зарегистрирован;

- при других направлениях – в инспекцию, под чьи полномочия подпадает местность осуществления бизнеса.

Отчетность сдается до 20 числа месяца, следующего за отчетным кварталом, уплата средств – до 25 соответственно.

Предпринимательство в сфере доверительного управления имуществом, в форме договора простого товарищества, бизнес крупнейших налогоплательщиков, под ЕНВД не подпадает.

Отчетность

Отличие ОКВЭД от кодов ЕНВД

Коды деятельности не связаны со значениями вмененки. Они несут различную смысловую нагрузку. ОКВЭДы включают в себя сами способы, возможности производить действия для получения прибыли. Они не привязаны к объективным характеристикам: количество сотрудников, площадь помещения, вид автотранспорта для грузоперевозки.

Коды спецрежима имеют главный смысл объединения – выбрать фиксированную ставку налога. Так, например, розничная продажа относится к одному ОКВЭД, но к разным ЕНВД. Потому что размер магазина связан с получаемой суммой, и соответственно, с размером выплат.

В то же время, один пункт ЕНВД может содержать несколько значений классификатора ОКВЭД.

Следует иметь ввиду, что существуют типы бизнеса, заниматься которыми можно в определенной законом организационно-правовой форме. Так, ИП не может осуществлять оборонное, военизированное производство, некоторые виды финансовой деятельности.

Отдельный бизнес предпринимателям негосударственной формы деятельности запрещен: производство наркотических веществ, торговля оружием.

Как ведется раздельный учет при нескольких системах налогообложения

Если предприятие занимается только одним видом деятельности или несколькими, но подпадающими под ЕНВД, то учет, в таком случае, ведется довольно просто.

Бесплатная выписка из ЕГРЮЛ. Как получить и что для этого знать, вы узнаете из полезной статьи, на нашем сайте.

Здесь, находится полезная информация о том, как получить ИНН на ребёнка.

О том, какие изменения могут быть внесены в устав ООО, можно узнать из образца, размещённого в данной статье. Не пропустите важную информацию!

Если же фирма ведет обширную разностороннюю деятельность, то обязательно один или несколько видов выпадают из списка деятельности подпадающих под вмененку.

В таком случае необходимо разделить учет доходов и расходов.

Учет доходов неудобств не доставляет.

А вот расходы, в частности заработная плата управленческого персонала, который управляет всеми видами деятельности, заставляет задуматься.

При вмененке заработная плата сотрудников не учитывается в качестве расхода и не показывается в налоге на прибыль.

При организации раздельного учета зарплата сотрудников, занятых в разных видах деятельности подлежит раздельному учету.

Разделить ее можно пропорционально полученным доходам от разных видов деятельности.

Раздельный учет распространяется и на имущественный налог, НДС.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и !

ЕНВД очень выгодно использовать для предпринимательства, однако он позволяет развиваться лишь в ограниченном направлении.

Для того, чтобы расширить и разнообразить свою деятельность, понадобится несколько усложнить свою отчетность.

Для раздельного учета понадобится заполнять две книги учета.

На вмененке предприниматель может вычесть не более 50 процентов.

Заменяет налоги

^

Налоги, которые заменяет ЕНВД:

Для юридических лиц:

- Налог на прибыль организаций

В отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом

- Налог на имущество организаций

В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом (за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом)

- Налог на добавленную стоимость

В отношении операций, признаваемых объектами налогообложения в соответствии с , осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

Для индивидуальных предпринимателей:

- Налог на доходы физических лиц

В отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом

- Налог на имущество физических лиц

В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом

- Налог на добавленную стоимость

В отношении операций, признаваемых объектами налогообложения в соответствии с главой , осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом)

Виды деятельности и ЕНВД

Когда речь заходит о едином налоге, то его плательщиками считаются те, кто осуществляет соответствующие виды деятельности в конкретном регионе. В целом же к таким видам деятельности, попадающим под ЕНВД, относятся те, которые указаны в пункте 2 ст.346.26 Налогового Кодекса, а именно:

- Оказание бытовых услуг физическим лицам. К таким услугам относятся: пошив и ремонт меховых, швейных, текстильных и трикотажных изделий, пошив и ремонт обуви, изготовление предметов металлической галантереи и металлоизделий (номерных знаков, ключей, указателей), ритуальные услуги и производство ритуальных предметов (гирлянд, венков, оград, памятников), изготовление и установка окон, дверей, жалюзи в квартирах, ремонт бытовой техники, производство игрушек и игр (кроме компьютерных), прием стеклотары и вторсырья (кроме металлического лома), резка и обработка стекла и зеркал, остекление окон, дверей, ремонт и строительство жилых домов, услуги озеленения, репетиторство, тренерство и услуги по обучению в платных студиях, кружках, спортивных секциях, услуги дизайна и художественное оформление, уборка жилых помещений, присмотр за детьми и больными, выполнение сварочных, монтажных, электромонтажных, сантехнических работ, услуги платных туалетов, бань, массажных салонов, парикмахерских, ветеринарные услуги, переработка и сбыт сельскохозяйственной продукции (производство полуфабрикатов, хранение, транспортировка, упаковка), частная медицинская, фармацевтическая, детективная практика, выпас скота, ведение охотничьего хозяйства, услуги по мелиорации, агрохимии, механизации, осуществление охраны, патрулирования, переноса багажа на вокзалах и в аэропортах, услуги звукозаписи, фотопечати, производство и прокат фильмов, граверные, полиграфические, переплетные и копировально-множительные работы.

- Оказание услуг по техническому обслуживанию, ремонту, мойке автотранспорта и мототранспорта. В виды деятельности для ЕНВД 2014 включено и платное проведение технического осмотра автомобилей. Кроме того, под ЕНВД попадает также размещение рекламы на транспортных средствах.

- Оказание автотранспортных услуг. Услуги по перевозке пассажиров и грузов для физических лиц (только в том случае, если индивидуальный предприниматель или предприятие имеет на условиях аренды или владения не более двадцати транспортных средств), такие же услуги для юридических лиц (возможен только безналичный расчет), доставка товаров оптовым продавцам, международные перевозки по договорам с иностранными заказчиками.

- Услуги аренды и временного проживания. Индивидуальные предприниматели и организации могут сдавать в аренду принадлежащие им здания как физическим, так и юридическим лицам и разрешать проживание там в том случае, если это объект гостиничного типа и проживать там будут физические лица, а площадь спальных помещений по каждому объекту не будет превышать 500 квадратных метров.

- Оказание физическим лицам услуг общепита (в том числе изготовление кулинарной продукции, выпечка хлеба). Могут оказываться в специализированных торговых залах или через объекты, которые не имеют зала обслуживания (в том случае, если торговая точка находится в торговом центре, а не в ларьке).

- Розничная торговля. Оказание услуг торговли разрешено как в условиях стационарной торговой сети (площадь торгового зала должна быть не более 150 квадратных метров), так и организованной по принципу развозной (разносной) торговли или продажи товаров через торговые автоматы, а также разрешена продажа товара по госконтрактам (договорам поставки) с бюджетными организациями.

- Услуги аренды мест для стоянки. ЕНВД распространяется и на аренду нежилых помещений или земельных участков при передаче их для организации мест для стоянки (кроме штрафных стоянок).

Коды для плательщиков ЕНВД

Налоговым периодом для тех, кто применяет систему ЕНВД, является квартал. Это означает, что ежеквартально подлежит уплате налог и сдача отчетности.

И для этой цели предусмотрена своя кодировка периода

:

- отдельно для налогоплательщиков, применяющих налоговый режим;

- и для налогоплательщиков, которые подлежат реорганизации ().

Следует отметить, что налогоплательщики, которые переходят с режима ЕНВД на другую налоговую систему, могут сняться с учета в качестве плательщика ЕНВД на основании заявления и только с начала следующего календарного года (если, конечно, не прекращают свою деятельность вообще). Это означает, что придется сдавать декларацию за последний 4-й квартал, используя те же коды налогового периода, что и те компании, которые продолжают применять ЕНВД.

Итак, для налогоплательщиков, которые планируют перейти или остаются на режиме ЕНВД, используется следующая кодировка

Итак, для налогоплательщиков, которые планируют перейти или остаются на режиме ЕНВД, используется следующая кодировка

для:

- 1-го квартала – «21»;

- 2-го – «22»;

- 3-го – «23»;

- 4-го – «24».

Таким образом, подавая декларацию за каждый квартал, налогоплательщик будет указывать в отчете код, который соответствует этому кварталу

.

Если же компания подлежит реорганизации (т.е. ликвидации)

, то в декларации будут указаны следующие коды:

- если реорганизация происходит в 1-м квартале, то в декларации в строке «Налоговый период» будет поставлена цифра «51»;

- если во 2-м квартале, то – «54»;

- если в 3-м квартале, то – «55»;

- если реорганизация проводится в 4-м квартале календарного года – «56».

Реорганизация – единственное основание

Реорганизация – единственное основание

для снятия с учета по причине применения режима ЕНВД в течение календарного года. При этом стоит отметить, что указанные коды (при реорганизации) предназначены для юридических лиц.

А если предприниматель решит в середине года, например, прекратить свою деятельность вообще? Тогда он должен написать заявление на снятие его с учета в качестве плательщика налога ЕНВД в течение 5-ти дней с момента прекращения деятельности, облагаемой данным налогом. И лучше этот срок не пропускать.

Пошаговая инструкция по заполнении декларации ЕНВД представлена в следующем видеосюжете:

Все налогоплательщики обязаны подавать отчетность в налоговые органы за определенный срок, называемый налоговым периодом. Именно за это время будет рассчитываться сумма полученной прибыли, а затем из нее исчисляться сумма налогов к уплате. На разных системах это происходит по-разному. Поэтому остановимся подробнее на налоговом периоде ЕНВД.

Для каждой системы налогообложения налоговый период свой. Но для большинства из них он составляет 1 год. Отчетность по некоторым налогам производится раз в году, соответственно, и их оплата, а по некоторым – несколько раз в году. Но расчет производится по налоговому периоду.

ЕНВД не является исключением. Она также имеет налоговый период, но, в отличие от систем другого характера, он составляет не год, а квартал. То есть три месяца. Именно за этот период осуществляются расчеты по доходам и расчет самой суммы налога, который затем надлежит уплатить в казну.

Чтобы платить данный налог, надо встать на учет как плательщик ЕНВД в местных органах налоговой службы. Именно это позволяет уплачивать налоги в порядке, предусмотренном ЕНВД.

Сроки налогового периода ЕНВД прописаны в статье №346 НК. Она регламентирует также виды деятельности, которые этому налогу подлежат, и порядки его уплаты.

Многие говорят, что для того, чтобы рассчитать сумму налога, достаточно налог, полученный за один месяц, умножить на три. Но это не всегда так. Данное правило действует только тогда, когда физические показатели не подвергались никаким изменениям. В противном случае расчет надо проводить за каждый месяц по отдельности.

Отдельного внимания заслуживает деятельность, физические показатели которой изменялись в течение одного месяца, принадлежащего расчетному кварталу. В таком случае нужно рассчитать сумму налога за часть месяца по одному физическому показателю и вторую его часть — по-другому.

Это очень важно, так как правильность заполнения декларации ЕНВД налоговики контролируют тщательно. Необходимо понимать, что отчетность за квартал сдается в налоговый орган по месту регистрации деятельности до 20 числа следующего за отчетным кварталом месяца

Необходимо понимать, что отчетность за квартал сдается в налоговый орган по месту регистрации деятельности до 20 числа следующего за отчетным кварталом месяца.