Форма 3 бухгалтерского баланса

Форма 3 бухгалтерского баланса – это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

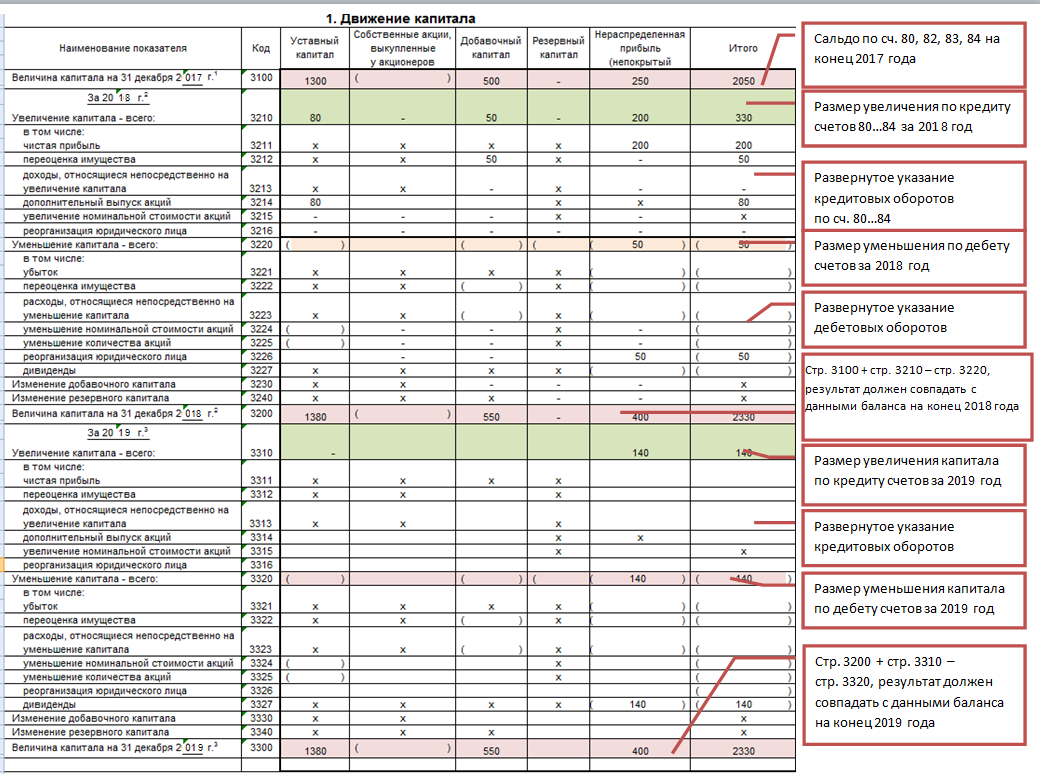

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Здесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов».

Скачать бланк формы 3 можно на нашем сайте.

Юридический базис

Основой правового регулирования является федеральный закон № 402-ФЗ от 06.12.11. Нормативный акт об учете нередко называют библией бухгалтера. Регламент закрепляет ключевые принципы отражения хозяйственных фактов, ведения регистров, оформления первичных форм. Кроме того, закон устанавливает ряд льгот для представителей малого предпринимательства.

Вторыми по значимости документами являются ПБУ. Положения разрабатывают для каждого участка бухгалтерского учета. Минфином РФ утверждено более двух десятков таких стандартов. Распоряжениями ведомства введены в действие нормативы по следующим направлениям:

- учетная политика предприятия;

- соглашения о строительном подряде;

- активы с оценкой в зарубежной валюте;

- бухгалтерская отчетность;

- материально-производственные затраты;

- основные средства организации;

- события, наступившие после сдачи отчетов;

- обязательства, в том числе условные;

- доходы предприятия;

- расходы компании;

- информация о взаимосвязанных лицах;

- данные об отдельных сегментах деятельности;

- государственная поддержка;

- нематериальные активы;

- расходы на обслуживание кредитов;

- оформление закрытия бизнеса;

- затраты на исследовательские и конструкторские проекты;

- налог на прибыль;

- инвестиции;

- совместные проекты;

- корректировка оценочных значений;

- внесение правок в бухгалтерскую отчетность;

- движение денег;

- разработка природных ресурсов.

Кроме того, бухгалтеры обязаны руководствоваться приказом Министерства финансов РФ от 02.07.10 № 66н. Документом утверждены унифицированные формы отчетности.

Важную роль играют также различные разъяснения чиновников

Основное внимание бизнесмены должны уделять письмам, инструкциям, информационным сообщениям ФНС и Минфина РФ. Большое значение в построении грамотного учета имеет и судебная практика

Сроки сдачи и ответственность

Бухгалтерская отчетность, сформированная по итогам года, должна предоставляться в налоговые органы и в органы государственной статистики в течение трех месяцев с даты окончания финансового года. Соответственно, срок сдачи бухгалтерской отчетности — 31 марта. Если данная дата приходится на выходной день, то сдать отчетность можно следующий рабочий день после выходных.

Сдается отчетность в территориальные органы по месту регистрации отчитывающегося субъекта. Сдается отчетность в территориальные органы по месту регистрации отчитывающегося субъекта. Предусмотрены следующие способы сдачи отчетности:

- непосредственно в госорган, лично;

- почтой, ценным письмом приложив опись вложения;

- через сеть Интернет, в электронном виде.

За непредставление или несвоевременное предоставление законодательством определено два типа ответственности:

- налоговая;

- административная.

К налоговой ответственности могут быть привлечены организации, которые нарушили срок предоставления отчетности в инспекцию. Размер штрафа — 200 рублей из расчета за не предоставленный либо не своевременно предоставленный документ. Должностные лица экономического субъекта нарушившего требования законодательства понесут административную ответственность в виде штрафа от 300 до 500 рублей в независимости от того в какой орган не предоставлена своевременно отчетности в ИФНС или Росстат. Сама же организация понесет наказание в виде штрафа от 3000 до 5000 рублей.

В том случае, если экономическим субъектом в течение года деятельность не велась, в государственные органы сдается нулевая бухгалтерская отчетность.

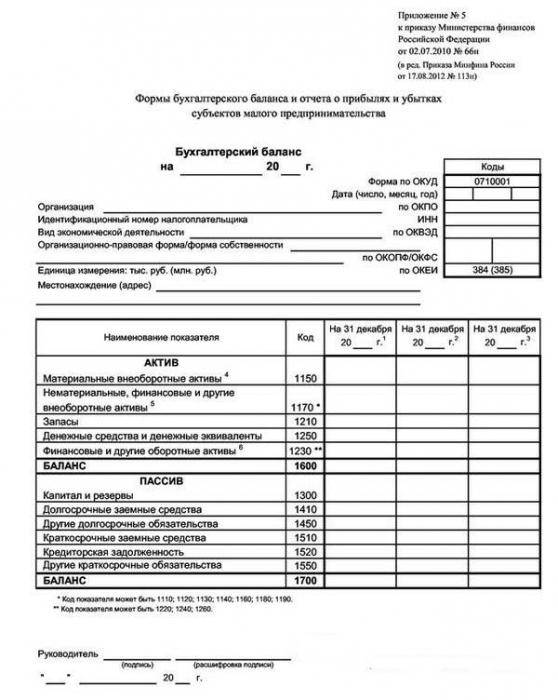

Упрощенная форма баланса: актив

Первая строка – «Материальные внеоборотные активы». Здесь нужно зафиксировать стоимость основных фондов (из которых вычтены показатели по амортизации), а также незавершенные вложения в них.

Следующая строка – «Нематериальные активы». Здесь также нужно указать их стоимость (и вычесть, как и в первом случае, амортизацию), отразить незавершенные вложения в них. Здесь же могут быть зафиксированы долгосрочные вложения, отложенные активы, результаты исследований и т. д. Отметим, что малые бизнесы могут учитывать вложения, исходя из их изначальной стоимости. Отложенные активы данного типа предприятия могут при этом не учитывать.

В строке «Запасы» нужно отразить соответствующие резервы по сырью, используемым материалам, а также готовой продукции.

Важнейший пункт, который включает годовая бухгалтерская отчетность в структуре соответствующего баланса, в том числе и та, что предоставляется по упрощенной форме – «Денежные средства и эквиваленты». Здесь фиксируются не только капиталы, но также и высоколиквидные, не подверженные ценовым волатильностям резервы, которые можно конвертировать в стандартную валюту.

Строка «Финансовые и другие активы» должна содержать краткосрочные вложения (которые находятся в обороте не более 12 месяцев после даты предоставления отчета или же конкретного операционного цикла), «дебиторку» и иные оборотные активы, которые не представлены в других разделах бухгалтерского баланса. Минфин РФ рекомендует вычитать из «дебиторки» НДС, который может быть оформлен в качестве вычета — если фирма оплачивает товары и услуги авансом.

Изучим теперь то, каким образом заполняется годовая бухгалтерская отчетность в виде соответствующего баланса в части пассива.

ВИДЫ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЁТНОСТИ

Бухгалтерская отчетность делится на виды по следующим основным признакам:

А) По назначению различают внешнюю и внутреннюю отчетность. Внешняя отчетность служит средством информирования внешних пользователей о характере деятельности, доходности и имущественном положении хозяйствующего субъекта. Состав внешней бухгалтерской отчетности регламентируется Министерством финансов РФ. Внешняя бухгалтерская отчетность в соответствии с международными стандартами подлежит обязательному опубликованию. Поэтому она называется «публичной». Внутренняя отчетность удовлетворяет информационные потребности самой организации в процессе принятия управленческих решений. Она строится на данных управленческого учета. Состав, сроки и ответственные за предоставление внутренней отчетности устанавливаются руководителем организации и отражаются в приказе об учетной политике.

Б) По периодичности различают годовую и промежуточную отчетность. Отчетность, составляемая по состоянию на конец отчетного года, – это годовая отчетность. Отчетность, составляемая на внутригодовую дату, – это промежуточная отчетность. Внешняя промежуточная отчетность составляется за квартал, полугодие и девять месяцев. Периодичность составления внутренней промежуточной отчетности определяет руководитель организации (суточная, недельная, декадная, месячная и др.).

В) По степени обобщения отчетных данных различают индивидуальную, сводную и консолидированную отчетность. Индивидуальная отчетность характеризует положение и результаты деятельности отдельного хозяйствующего субъекта – юридического лица. Сводная отчетность составляется министерствами и другими федеральными органами исполнительной власти для статистического обобщения или в рамках одного юридического лица на основании данных по его подразделениям и филиалам, выделенным на отдельный баланс, но не являющимся самостоятельными юридическими лицами. Консолидированная отчетность составляется группой организаций по совместно контролируемому имуществу. Такая группа представлена материнской компанией и ее дочерними предприятиями. Консолидированная отчетность, в отличие от сводной, должна показывать прежде всего инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятий, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом.

Г) В зависимости от содержания различают: бухгалтерскую, статистическую, управленческую, налоговую.

Бухгалтерская отчетность представляет собой единую систему показателей, полученных на основе данных бухгалтерского учета, об имущественном и финансовом положении организации и результатах их хозяйственной деятельности за отчетный период.

Статистическая отчетность характеризует отдельные экономические показатели финансово-хозяйственной деятельности организации и составляется по данным статистического, оперативно-технического и бухгалтерского учета.

Управленческая отчетность содержит информацию по важнейшим показателям финансово-хозяйственной деятельности организации и используется для оперативного контроля и управления основными хозяйственными процессами. Содержание, периодичность, сроки и порядок составления этой отчетности определяются организацией самостоятельно. Однако наиболее полезным и эффективным является такое построение управленческой отчетности, при котором ее содержание и порядок составления основываются на тех же принципах, что и составление бухгалтерской отчетности.

Налоговая отчетность отражает информацию, предназначенную для финансовых целей. Она составляется в форме деклараций по видам платежей. При этом часть отчетных форм составляется по данным бухгалтерского учета, а некоторые отчетные формы составляются по данным налогового учета, часто ведущегося параллельно с бухгалтерским учетом.

ЗНАЧЕНИЕ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЁТНОСТИ

Значение отчетности – в ее достоверности, целостности, своевременности, простоте, проверяемости, сравнимости, экономичности, соблюдении строго установленных процедур оформления и публичности.

Достоверность базируется на информации не только бухгалтерского, но и других видов учета, в первую очередь статистического. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств. (ПБУ 4/99) Достоверность бухгалтерской отчетности усиливается ее целостностью, т.е. она должна включать показатели финансово-хозяйственной деятельности как самой организации, так и ее филиалов, представительств и иных структурных подразделений, в т. ч. выделенных на самостоятельные балансы.

Своевременность предполагает представление соответствующей бухгалтерской отчетности в соответствующие адреса в установленный срок. Организации, независимо от их организационно-правовых форм и форм собственности (за исключением бюджетных), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании истекшего квартала. Годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ. Установлен также крайний ранний срок подачи годовой бухгалтерской отчетности – не ранее 60 дней по окончании отчетного года, т.е. не ранее 1 марта и не позже 1 апреля года, следующего за отчетным.

Отчетность коммерческой организации должна быть утверждена в порядке, установленном учредительными документами собственника. Бюджетные организации обязаны представлять месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки. День представления бухгалтерской (финансовой) отчетности экономическим субъектом определяется по дате ее почтового отправления или дате фактической передачи по принадлежности. Отчетность, представленная с нарушением установленных сроков, теряет свое значение.

Простота отчетности выражается в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования.

Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время. Косвенно данное условие подразумевает нейтральность представленной в ней информации.

Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденции развития фирмы.

Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности, сокращения отдельных показателей не в ущерб качеству отчетных данных. Это касается прежде всего показателей, носящих справочно-информационный характер. Оформление в соответствии с установленной процедурой – следующее требование, предъявляемое к бухгалтерской отчетности. Оно означает, что составление отчетности, равно как и ведение бухгалтерского учета имущества, обязательств и хозяйственных операций, осуществляется на русском языке, в валюте РФ – в рублях. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. (ПБУ 4/99)

Публичность бухгалтерской отчетности. Бухгалтерская отчетность является открытой для пользователей – учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью. Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) в сроки, установленные законодательством Российской Федерации. Организация обязана представить бухгалтерскую отчетность по одному экземпляру (бесплатно) органу государственной статистики и в другие адреса, предусмотренные законодательством Российской Федерации, в сроки, установленные законодательством Российской Федерации.

В случаях, предусмотренных законодательством Российской Федерации, организация публикует бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения. Публикация бухгалтерской отчетности производится не позднее 1 июня года, следующего за отчетным, если иное не установлено законодательством Российской Федерации. (ПБУ 4/99) Внутренняя бухгалтерская отчетность не подлежит публикации, т.к отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность.

Принципы ведения учётной документации

Нормы регулирования учётной документации – это система рекомендаций по его составлению и ведению.

Для отчетности всех хозяйственных действий предприятия используется двойная запись, в соответствии с рабочим планом счетов, ратифицированным Минфином.

Отчётные документы составляются на национальном языке. Если изначальная бухгалтерская отчётность велась на иностранном языке, то к ней в неукоснительном порядке прилагается подстрочный русский перевод.

Документация ведется только в российской валюте. Если же оценочные расчеты имущества и обязательств предприятия были осуществлены в иностранной валюте, то необходимо перевести их в рубли. Помимо этих основополагающих требований, установлены следующие особенности ведения бухгалтерии:

- расходы на производство продукции (услуг) следует учитывать отдельно от затрат на капитальные вложения;

- любые хозяйственные действия подлежат обязательному и своевременному документированию;

- регистры бухгалтерской отчётности ведутся по единому формату, установленному Минфином и иными уполномоченными органами. Регистровые данные – составляют коммерческую тайну организации;

- все объекты бухучета подлежат материальной оценке. Если, допустим, организация покупает тот или иной вид имущества, то его финансовая оценка будет состоять из фактически затраченных на приобретение средств. Если имущество было передано безвозмездно, то его оценка будет равна рыночной себестоимости. Для имущества, выработанного самим предприятием, оценка будет равна сумме затрат на его производство;

- все хозяйственные действия и обязательства организации должны проходить процедуру инвентаризации. Начальство вправе самостоятельно установить порядок и периодичность процедуры инвентаризации;

- каждая организация самостоятельно формулирует и утверждает свою учетную политику по ведению бухучёта. В учётной политике должны быть оговорены все установленные допущения и требования, а также утверждены принципы ведения документооборота.

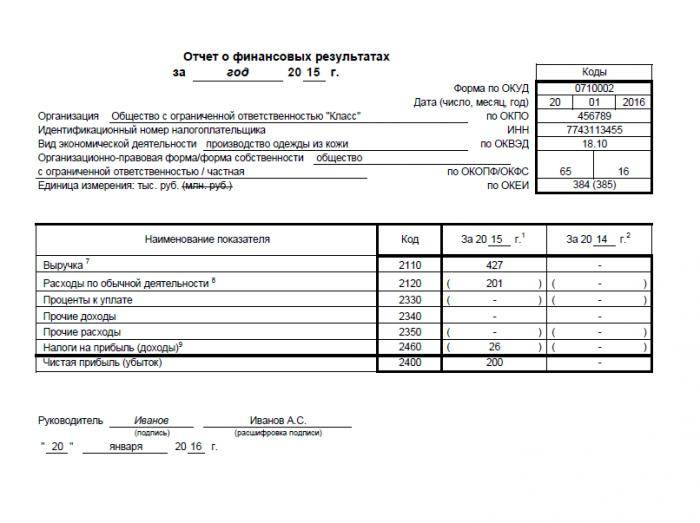

Отчет о финансовых результатах

Как и в случае с бухгалтерским балансом, в рассматриваемом документе фиксируются цифры за год. Иногда он именуется также отчетом о прибылях и убытках. Рекомендуется, однако, называть его по-другому, если речь идет о предоставлении бухгалтерской отчетности за год.

Упрощенная его форма состоит из 7 строк. Рассмотрим специфику их заполнения.

В строке «Выручка» фиксируются доходы, которые фирма получила как результат основной деятельности — за вычетом НДС, а также платежей по акцизам. Не следует, вместе с тем, уменьшать соответствующий показатель на сумму перечисленных государству вывозных пошлин на таможне.

Строка «Расходы по обычной деятельности» предполагает включение всех издержек, имеющих отношение к ключевым активностям фирмы. Не нужно подразделять их на те, что отражают себестоимость, коммерческие транзакции, управленческие расходы.

Строка «Проценты к уплате» должна отражать данные по соответствующим параметрам кредитов, не считая тех, которые должны включаться в структуру инвестиционных активов. Отметим, что малые предприятия (кроме тех, которые выпускают публичные акции) могут относить расходы, имеющие отношение к займам, к категории прочих.

В строке «Прочие доходы» фиксируется выручка, которая может быть получена, например, за счет арендной платы.

В строке «Прочие расходы» могут отражаться цифры, связанные, в частности, со списанием основных фондов.

В строке «Налоги на прибыль» фиксируется величина текущего сбора соответствующего типа.

В строку «Чистая прибыль» (или убыток) вносится показатель с учетом вычета необходимых налогов.

Итак, мы изучили основные нюансы, касающиеся такой процедуры, как предоставление бухгалтерской отчетности российскими предприятиями. Законодательством РФ установлены, с одной стороны, достаточно строгие критерии, предполагающие обязательства фирм по формированию соответствующих документов. С другой, ведение бухгалтерской отчетности (учета) не обязательно для ряда организаций. Предусмотрен, однако, и компромиссный вариант предоставления соответствующих документов в ФНС по упрощенным формам.

Форма 1 и форма 2 бухгалтерской отчетности

Формы 1 2 бухгалтерской отчетности являются основными отчетными формами — это баланс и отчет о финансовых результатах. Без них не обходится ни один комплект отчетной документации любой фирмы.

- Баланс — это набор показателей деятельности фирмы на отчетную дату (об остаточной стоимости основных средств, остатках денежных средств на счетах и в кассе, кредиторской и дебиторской задолженности и т.д.);

- Отчет о финансовых результатах — это данные о выручке, расходах и прибыли за отчетный отрезок времени.

Эти формы дополняются другими сопутствующими отчетами (о движении капитала, движении денежных средств и др.). Размещенная в них информация поясняет и детализирует данные, отраженные в форме 1 и форме 2 бух отчетности.

Формы 1 и 2 присутствуют в бухотчетности, составляемой за любой период (месяц, квартал, год). Например, минимальный комплект бухгалтерской отчетности за 1 квартал 2018 года (если фирма оформляет промежуточную бухотчетность по решению собственников или по иным причинам) должна обязательно включать обе формы. При этом такой отчетный комплект может дополняться детализирующими пояснениями (если в них есть необходимость).

Оба отчета имеют унифицированную форму, утвержденную приказом Минфина РФ от 02.07.2010 № 66н.

Коротко о других видах учета

Перечень сдаваемых ООО налоговых отчетов зависит от вида обложения. Каждый из режимов предполагает собственную систему документов.

| Наименование | Список деклараций | Срок сдачи |

|---|---|---|

| Общая система (ОСНО) | Предприятие обязано раскрывать сведения о прибыли, полученной за год. Кроме того, организациям предписывается подавать расчеты авансовых взносов. Бланки введены в действие распоряжением ФНС России № ММВ-7-3/572@ от 19.10.16 | Ежеквартальные отчеты подают до 28 числа следующего месяца. Годовую декларацию отправляют в инспекцию до 28 марта (ст. 289 НК РФ) |

| Общество признается плательщиком НДС. В территориальную инспекцию надлежит сдавать декларации (приказ налоговой службы № ММВ-7-3/558@ от 29.10.14) | В течение 25 дней с момента окончания отчетного квартала (ст. 174 НК РФ) | |

| Компания обязана отчитываться по налогу на имущество. Сведения подаются в виде расчетов и итоговой декларации. Формы утверждены распоряжением ФНС РФ № ММВ-7-21/271@ от 31.03.17. При этом с 2019 года из числа облагаемых объектов исключают движимые активы (закон 302-ФЗ от 03.08.18) | Расчет по авансовым платежам отсылают до завершения месяца, следующего за кварталом, а годовую декларацию сдают до 30 марта (ст. 386 НК РФ) | |

| Налог на вмененный доход (ЕНВД) | Фирмы сдают всего одну декларацию. Ее форма установлена ведомственным приказом № ММВ-7-3/414@ от 26.06.18 | Не позднее 20 числа месяца, следующего за отчетным кварталом (п.3 ст. 346.32 НК РФ) |

| «Упрощенка» (УСН) | Декларация подается по итогам года. Ее оформляют на бланке, утвержденном распоряжением ФНС РФ № ММВ-7-3/99@ от 26.02.16 | Ежегодно до 31 марта (ст. 346.23 НК РФ) |

| Налог для сельхозпроизводителей (ЕСХН) | Предприятия на этом режиме сдают только один отчет. Форма введена приказом налоговой службы № ММВ-7-3/384@ 28.07.14 | Ежегодно до 31 марта (ст. 346.10 НК РФ) |

Кроме того, хозяйственное общество обязано вести персонифицированный учет, контролировать среднесписочную численность сотрудников, составлять расчеты начисленных и уплаченных страховых взносов.

| Контролирующий орган | Перечень документов и график их подачи |

|---|---|

| ИФНС | Справка 2-НДФЛ подается компанией ежегодно до 1 апреля. Если возможности удержать налог с физического лица не представляется, необходимо сообщить об этом инспекции до 1 марта. Кроме того, регулярно организация должна подавать в налоговый орган форму 6-НДФЛ. Сведения нужно отсылать не позднее месяца после окончания отчетного квартала (ст. ст. и НК РФ). Расчет среднесписочной численности отправляется в инспекцию до 20 января. Форму заполняют ежегодно (ст. 80 НК РФ). Отчет по страховым взносам также сдают в ИФНС. Форма заполняется ежемесячно. Информация должна поступить в инспекцию в течение 30 дней после завершения отчетного месяца (ст. 431 НК РФ) |

| ПФР | В территориальные управления фонда общества сдают персонифицированную отчетность: · СЗВ-М – ежемесячно до 15 числа; · СЗВ-СТАЖ – ежегодно до 1 марта. В отдельных случаях компания отсылает также формы СЗВ-Корр, СЗВ-Исх и т.д. Правила установлены ст. 11 закона 27-ФЗ от 01.04.96 |

| ФСС РФ | В Фонд социального страхования общество подает расчет на бланке 4-ФСС. Отправить отчет необходимо до 20 числа месяца, следующего за кварталом. Если документ составляется в электронном формате, срок увеличивается на 5 дней (ст. 24 закона 125-ФЗ от 24.07.98) |

Не стоит забывать и о необходимости направления документов в Росстат. При отнесении общества к категории малого бизнеса, регулярно отправлять в органы статистики придется только один экземпляр бухгалтерской отчетности. Дополнительные формы потребуется заполнить при включении в выборочный мониторинг. В этом случае сотрудники ведомства уведомят о перечне необходимых сведений и вышлют бланки (ст. 6 закона 282-ФЗ от 29.11.07 и правительственное постановление № 79 от 16.02.08).

Крупные и средние компании направляют в Росстат данные ежемесячно, ежеквартально или ежегодно. Периодичность зависит от формы. Бланки заполняют с учетом отраслевой специфики и типа юридического лица.