Пенсионные страховые взносы ИП в 2018 году

Как сказано выше, размер пенсионных страховых взносов в 2017 году составляет 23 400 рублей. Размер этих взносов не зависит от фактического дохода ИП, а определяется размером МРОТ на начало года, тарифом страхового взноса (составляющим в 2017 году 26%), количеством месяцев, за которые производится оплата.

В 2018 году ИП заплатит за себя на обязательное пенсионное страхование на 3 145 рублей больше по сравнению с 2017 годом – 26 545 рублей.

Пенсионные страховые взносы при доходе свыше 300 000 рублей

В соответствии с п.1 ст. 430 НК РФ, в случае, если годовой доход ИП превысил 300 000 рублей, он должен заплатить дополнительно к рассмотренным выше фиксированным страховым взносам 1% от суммы, превысившей 300 000 рублей.

Например, за 2017 год ИП заработал 867 500 рублей. Эта сумма превышает величину 300 000 рублей. Поэтому ИП должен перечислить дополнительные страховые взносы. Сумма превышения составила 567 500 рублей (867 500 — 300 000). Размер дополнительного страхового взноса составляет 5 675 рублей (567 500 * 1%).

Таким образом, приведенный в данном примере ИП должен заплатить за 2017 год пенсионные страховые взносы на общую сумму 29 075 рублей (5 675 + 23 400).

Срок уплаты дополнительного взноса на пенсионное страхование в 2018 году за период 2017 года увеличен по сравнению с прошлым годом. Если в 2017 году этот платеж необходимо было осуществить до 1 апреля 2017 года, то в 2018 году крайний срок оплаты взноса на пенсионное страхование 1% свыше 300 000 рублей наступит 1 июля 2018 года.

Максимальная сумма пенсионных взносов

В соответствии с п. 1 ст. 430 НК РФ существует максимальный размер пенсионных страховых взносов, перечислять взносы сверх которого не требуется.

Согласно п.1 ст. 430 НК РФ, сумма страховых взносов ИП в 2017 году не может быть более размера, определяемого по формуле: МРОТ на начало года * 8 * 12 * тариф страховых взносов на пенсионное страхование.

В 2017 году размер страховых взносов ИП за себя в 2017 году составляет 187 200 рублей (7500 * 8 * 12 * 26%). Если, согласно расчетам ИП, получилась большая сумма, то достаточно перечислить за 2017 год только 187 200 рублей.

В 2018 году для определения максимального размера страховых взносов на обязательное пенсионное страхование также применяется восьмикратное ограничение, но только уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Получается (26 545 р. x 8) = 212 360 рублей. Максимальный размер пенсионных взносов к уплате с 2018 года увеличился на 25 160 рублей (212 360 р. – 187 200 р.).

КБК на ФФОМС в 2018 году для юридических лиц

Код бюджетной классификации для оплаты взносов на обязательное медицинское страхование для ООО или АО отличается от КБК для ИП. Поэтому нужно быть внимательным при заполнении платежного поручения. Также существуют отличия в кодах при перечислении взносов за прошлый год.

Назначение платежа | КБК |

| Платеж с доходов сотрудников в 2018 году | 182 1 02 02101 08 1013 160 |

| Платеж, рассчитанный с доходов работников до 01.01.2017 года | 182 1 02 02101 08 1011 160 |

КБК 2018 ФФОМС для юридических лиц: пени

Пени начисляют за каждый день просрочки платежа. Для их учета предусмотрены отдельные КБК для юридических лиц.

КБК ФФОМС пени – 182 1 02 02101 08 2013 160

Прекращение начисления возможно только после поступления денежных средств на счет ИФНС.

КБК в ФФОМС 2018 года для юридических лиц: штрафы

Штрафные санкции применяют к налогоплательщикам, которые нарушили сроки оплаты налоговых сборов. Их размер зависит от суммы налога, а также от срока просрочки. Для оплаты штрафа по ОМС для юридических лиц используют следующий КБК:

182 1 02 02101 08 3013 160

Его нужно указывать в платежном поручении в поле «104».

Основные изменения

Согласно введенным изменениям, налогоплательщики теперь будут оплачивать все свои начисления в ИФНС, а не в Пенсионный фонд и в ФСС, как раньше. Особые требования будут предъявляться к заполнению платежных поручений при перечислении средств. Фонд обязательного медицинского страхования также не стал исключением.

Получите 267 видеоуроков по 1С бесплатно:

Как уже было сказано, существенное изменение коснулось не только механизма начисления взносов в страховые фонды, но и порядка оплаты начисленных средств. Теперь, чтобы средства гарантированно поступили в бюджет ИФНС, необходимо, чтобы платежное поручение было заполнено соответствующим образом:

- в полях «ИНН» и «КПП» получателя вписываются реквизиты налоговой инспекции;

- в поле «Получатель» вписывается – сокращенное название органа Федерального казначейства, а в скобках прописывается краткое наименование ИФНС;

- в поле «КБК» должен быть вписан код бюджетной классификации, включающий 20 знаков: первые три цифры – код доходов бюджета, должны иметь значение «182» — ФНС, в то время как для ПФР был «392»;

- в полях, где указываются данные плательщика, вносятся все реквизиты компании, которая перечисляет средства;

- важным полем является «Наименование платежа». Здесь потребуется указать, какие взносы перечисляются и за какой период:

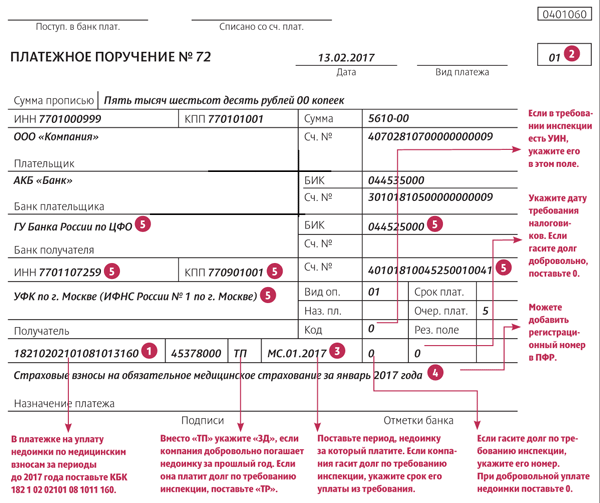

Платежное поручение на уплату взносов ФФОМС ИП за себя КБК 18210202103081013160:

Работодатель

182 1 02 02010 06 1010 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)

182 1 02 02131 06 1010 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02131 06 1020 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ “БУХинфо”, 1 Февраля 2017

182 1 02 02132 06 1010 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 – 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02132 06 1020 160

Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 – 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года N 400-ФЗ “О страховых пенсиях”, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ “БУХинфо”, 1 Февраля 2017

182 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

НПФ “БУХинфо”, 1 Февраля 2017

Куда платить в 2018 году

В 2018 году контролировать расчет и уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование (за исключением взносов «на травматизм») продолжит Федеральная налоговая служба. Перечисленные виды страховых взносов в 2018 году нужно платить в ИФНС, а не в фонды.

Соответственно платежное поручение на уплату взносов в 2018 году необходимо заполнять следующим образом:

- в поле ИНН и КПП получателя средств – ИНН и КПП налоговой инспекции;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование ИФНС;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

Какие коды для уплаты взносов коммерсанта на себя

Коммерсант, зарегистрировавшийся как индивидуальный предприниматель, становится не только налогоплательщиком, но являясь руководителем, обязан уплачивать «за себя» взносы в различные инстанции. В обязательном порядке уплачиваются взносы в ПФР и ФФОМС. Для перечисления страховых сумм Минфин установил эти коды:

| Назначение платежа | КБК |

| Взносы «за себя». | 392 1 02 02103 08 1011 160 |

| Пени в мед. страх. | 392 1 02 02103 08 2011 160 |

| Штрафы за несвоевременную уплату. | 392 1 02 02103 08 3011 160 |

Кроме установленных кодов для обязательной уплаты, Министерство Финансов периодически устанавливает дополнительные коды для отдельных правоотношений, которые, как правило, переходят на следующий год.

Каждый год коды или обновляются, или дополняются, некоторые действуют очень долгое время. Поэтому прежде чем делать перечисления, нужно проверить актуальность того или иного КБК, чтобы сумма не потерялась.

Кроме того, если платеж не будет вовремя получен контролирующей организацией, вам придется его долго разыскивать. Придется платить вновь, но уже с начисленными штрафами и пеней.

Какие новшества по изменению КБК ждут плательщиков в 2017 году?

Порядок расчета и уплаты страховых взносов ИП «за себя» в 2019 году

| Платеж | КБК платежей на ОПС | |

| тариф не зависит от спецоценки | тариф зависит от спецоценки | |

| За застрахованных лиц, занятых на работах, указанных в п.1 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 1) | ||

| Взносы | 182 1 02 02131 06 1010 160 | 182 1 02 02131 06 1020 160 |

| Пени | 182 1 02 02131 06 2100 160 | |

| Штрафы | 182 1 02 02131 06 3000 160 | |

| За застрахованных лиц, занятых на работах, указанных в п.п. 2-18 ч.1 ст.30 Федерального закона от 28.12.2013 г. № 400-ФЗ (список 2) | ||

| Взносы | 182 1 02 02132 06 1010 160 | 182 1 02 02132 06 1020 160 |

| Пени | 182 1 02 02132 06 2100 160 | |

| Штрафы | 182 1 02 02132 06 3000 160 |

| Вид страхового взноса | КБК (для взноса) | КБК (для пени) | КБК (для штрафа |

|---|---|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 3000 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 3000 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОПС в фиксированном размере | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОПС в фиксированном размере (1%-ные взносы) | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 2100 160 | 182 1 02 02140 06 3000 160 |

| Страховые взносы на ОМС в фиксированном размере | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

Правда, КБК для допвзносов на ОПС за периоды, истекшие до 01.01.2017, такие же, как для периодов начиная с 01.01.2017.

С 2018 года эту формулу для расчета страховых взносов к уплате отменили и ввели значения фиксированных взносов, которые не зависят ни от каких-либо показателей, ни от минимального размера оплаты труда. Об этом говорится в статье 3430 Налогового кодекса РФ.

Обратите внимание, что, несмотря на изменение порядка уплаты страховых взносов ИП «за себя» с 2018 года, взносы на обязательное пенсионное страхование с доходов более 300 000 рублей, по-прежнему нужно рассчитывать как 1% от суммы, которая была превышена. Все перечисленные изменения, произошедшие в 2018 году, остались актуальными и в 2019 году

Все перечисленные изменения, произошедшие в 2018 году, остались актуальными и в 2019 году.

Взносы на ОМС | Взносы на ОПС | ||||

КБК для уплаты взносов | КБК для уплаты штрафов | КБК для уплаты пеней | КБК для уплаты взносов (доходы до 300 тысяч/доходы свыше300 тысяч) | КБК для уплаты штрафов | КБК для уплаты пеней |

182 1 02 02103 08 1013 160 | 182 1 02 02103 08 3013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 3010 160 | 182 1 02 02140 06 2110 160 |

Напомним, что общая сумма фиксированных страховых взносов ИП «за себя» за 2018 год составляет 32385 рублей:

- 5 840 рублей – на обязательное медицинское страхование;

- 2 6545 рублей – на обязательное пенсионное страхование.

В 2019 году размер фиксированных страховых взносов увеличился на 3 853 рубля и составит 36 238 рублей:

- 6 884 рубля – на обязательное медицинское страхование;

- 2 9354 рубля – на обязательное пенсионное страхование.

Уплачивать страховые взносы в фиксированном размере за 2018 год ИП необходимо на такие КБК:

- 182 102 02103 08 1013 160 – на обязательное медицинское страхование;

- 182 102 02140 06 1110 160 – на обязательное пенсионное страхование.

КБК для уплаты страховых взносов за периоды 2019 года остаются неизменны.

- при доходе до 300 000 рублей – не позже 31-го декабря 2018 года;

- 1% от суммы превышения лимита в 300 000 рублей – не позже 1 июля 2018 года.

В какие сроки ИП необходимо уплатить взносы «за себя» за 2019 год?

Страховые взносы ИП «за себя» за 2019 год нужно уплатить в 2019 и 2020 годах:

- на пенсионное и на медицинское страхование – до 31 декабря 2019 года;

- на пенсионное страхование (1% от превышенного лимита) – до 01 июля 2020 года.

Медицинские взносы с выплат в пользу работников

Обратите внимание!

С 1 января 2017 года действуют новые КБК по страховым взносам в ФНС. В частности, изменились коды администратора (первые три цифры КБК) — 182 вместо 392. Все взносы нужно платить в налоговую инспекцию, а не фонды (кроме взносов на травматизм).

Основные платежи

Пенсионные страховые взносы с выплат работникам в пределах лимита (на 2017 год он составляет 876 000 руб.) начисляются по тарифу 22%, а со сверхлимитных выплат – по тарифу 10%. См. «Предельная величина базы для начисления страховых взносов на 2017 год: таблица».

Такие тарифы на 2017 года определены и установлены для большинства организаций и ИП. Для уплаты пенсионных страховых взносов в 2017 году с выплат в пределах лимита и с выплат, начисленных сверх предельной величины базы используется один и тот же КБК – 182 1 02 02010 06 1010 160. Это новый код.

Заметим, что пенсионные страховые взносы за декабрь 2016 года нужно перечислять на «специальный» КБК. Даже если страховые взносы перечисляются в январе 2017 года и позднее. Для декабрьских взносов применяйте код 182 1 02 02010 06 1000 160.

Пени и штрафы

| Вид платежа | КБК 2016 года | КБК 2017 года |

| Пени по пенсионным страховым взносам | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

| Штрафы по пенсионным страховым взносам | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

Основные платежи

С 2017 года страховые взносы на обязательное медицинское страхование также необходимо перечислять в ИФНС. Лимиты по медицинским взносам не утверждаются, поэтому их нужно начислять и уплачивать со всех сумм, которые производятся в пользу работников. При этом с 2017 года по медицинским взносам также нужно использовать новый КБК – 182 1 02 02101 08 1013 160.

Заметим, что медицинские страховые взносы за декабрь 2016 года также нужно перечислять на «специальный» КБК. Даже если страховые взносы перечисляются в январе 2017 года и позднее. Для декабрьских взносов применяйте новый код 182 1 02 02101 08 1011 160.

Пени и штрафы

В случае уплаты в 2017 году медицинских страховых взносов в более поздние сроки, чем установлено Налоговым кодексом РФ, придется заплатить пени. Также плательщики страховых взносов могут столкнуться с необходимостью уплаты штрафов. Для этих платежей применяются новые коды. Для платежей до 2017 года – коды другие. Приведем их в таблице.

| Вид платежа | КБК 2016 года | КБК 2017 года |

| Пени по медицинским страховым взносам | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

| Штрафы по медицинским страховым взносам | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

Основные платежи

Для этого нужно составлять отдельное платежное поручение. И в нем нужно указывать новый КБК – 182 1 02 02090 07 1010 160.

Страховые взносы по нетрудоспособности и материнству за декабрь 2016 года нужно перечислять на «специальный» КБК. Даже если страховые взносы за 2016 год перечисляются в январе 2017 года и позднее. Для декабрьских взносов применяйте новый код 182 1 02 02090 07 1000 160.

Пени и штрафы

В случае уплаты в 2017 году страховых взносов по временной нетрудоспособности и в связи с материнством в более поздние сроки, чем установлено Налоговым кодексом РФ, придется заплатить пени. Также плательщики страховых взносов могут столкнуться с необходимостью уплаты штрафов. Коды по этим платежам зависят от того, за какой период перечисляются пени и штрафы.

| Вид платежа | КБК 2016 года | КБК 2017 года |

| Пени по страховым взносам в соцстрах | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

| Штрафы по страховым взносам в соцстрах | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

Какие взносы платят ИП в 2018 году

С 2018 году существенно изменился порядок расчета фиксированных взносов, которые уплачивают ИП, а также адвокаты и прочие «частники». Прежде величина взносов ИП «за себя» определялась по формуле, в которой задействованы МРОТ и тарифной ставки. С 2018 года данная формула будет отменена. Однако с 2018 года вместо нее в статье 430 НК РФ появились значения фиксированных взносов, не зависящие ни от МРОТ, ни от каких-либо иных показателей.

«Пенсионные» взносы с доходов, превышающих 300 000 руб. в 2018 году, как и раньше, рассчитываются как 1 процент от суммы превышения. Осталась и максимально допустимая величина «пенсионных» взносов. Но если сейчас раньше она зависили от МРОТ, то в 2018 году и далее ее размер будет постоянным и составит фиксированное значение «пенсионных» взносов, умноженное на 8. Все важные цифры для ИП – в таблице ниже.

Фиксированные взносы ИП на 2018-2020 годы

| Вид взносов | 2018 год | 2019 год | 2020 год |

| «Пенсионные» взносы с доходов, не превышающих 300 000 руб. | 26 545 руб. | 29 354 руб. | 32 448 руб. |

| Максимально допустимая величина «пенсионных» взносов | 212 360 руб. (26 545 руб. × 8) | 234 832 руб. (29 354 руб. × 8) | 259 584 руб. (32 448 руб. × 8) |

| «Медицинские» взносы | 5 840 руб. | 6 884 руб. | 8 426 руб. |

С 2018 года также изменился и срок уплаты «пенсионных» взносов с доходов, превышающих 300 000 рублей. До 2018 года перечислить эту часть взносов требовалось не позднее 1 апреля следующего года. Начиная с отчетности за 2017 год, взносы нужно будет платить не позднее 1 июля.

Максимальный размер взносов на ОПС, который должен уплатить ИП за 2018 год, составляет 212360 руб. (26545 руб. х 8), а максимальный размер 1%-ного взноса – 185815 руб. (212360 руб. (общий максимальный размер взносов на ОПС ИП за себя за 2018 год) – 26545 руб. (фиксированный взнос на ОПС за 2018 год)).