Механизм и классификация налогообложения

Чтобы рассчитать исчисленный налог при реализации, требуется первоначально определить базу и умножить полученное значение на ставку. Для определения размера оплаты нужно взять показатель исчисленного НДС, вычесть из значения «входной» налог, и прибавить восстановленный платеж.

Оплата осуществляется по результатам периода равными долями не позже 25-го числа каждого месяца, которые следуют за прошедшим периодом. Например, рассмотрим декларацию за первый квартал. К оплате представлено 300 рублей. Необходимо заплатить да 25 апреля, мая и июня по 100 рублей.

Тот, кто не платит НДС, но по факту является налогоплательщиком, впоследствии несет ответственность за совершенные правонарушения. Чаще всего встречаются нарушения, связанные с задержанием времени постановки на учет, а также непредставление в органы требуемых документов.

За неуплату платежа также предусмотрена ответственность. Наказание также определяется для лиц, которые не представляли в налоговые органы информацию дляпроведения налогового контроля, либо представляли сведения не полностью.

Каждый налогоплательщик – предприятие или частный предприниматель – обязан своевременно оплачивать начисленные налоги. При невнесении финансовых средств или неполной оплате возникает задолженность, в связи с которой осуществляется соответствующая проверка со стороны государственных органов.

При задержке платежа, даже на одни сутки, начисляются пени, которыеувеличиваются с каждым днем невнесения платежа. Окончательный размер их зависит от нескольких параметров – периода просроченного долга, суммы долга, которая не была перечислена. Размеры пени устанавливаются согласно НК и составляют 1/300 ставки рефинансирования ЦБ РФ от величины недоимки.

Кто не относится к плательщикам НДС

Плательщиками налога признаются субъекты, которые имеют обязательства перед бюджетом страны по выплате налога. Согласно действующему законодательству плательщиками являются все организации, а также ИП на ОСН. Плательщиками НДС не могут быть признаны фирмы и ИП на УСН.

Есть некоторые льготы, а также случаи, при которых не платится сбор. Есть льготы, которые могут применять все налогоплательщики. В каких случаях они могут применяться:

- Предоставление кредитов.

- Предоставление товаров, имеющих цену менее ста руб. в целях рекламы.

- Передача услуг при благотворительности в безвозмездном порядке.

Некоторые операции не могут быть объектом обложения платежами. К ним относят операции экспорта, а также реализацию участков земли или долей в них, ввоз товаров в РФ, которые не облагаются платежом, иные операции, прописанные в НК РФ.

Как получить освобождение от уплаты НДС

ИП может получить освобождение от уплаты НДС тогда, когда работать приходится по тем видам деятельности, что предусмотрены налоговым законодательством как не связанные с НДС. В 2020 году перечень льготных видов деятельности с нулевой ставкой НДС был расширен. Сюда вошли предприниматели, которые занимаются пассажирскими перевозками по регулируемой тарификации, участники инновационных проектов и некоторые другие.

Выплачивать никогда не лишние деньги не хочется, особенно, когда бизнес не приносит слишком много доходов. Это понимает и государство, поэтому несколько упростило жизнь малому бизнесу.

Индивидуальный предприниматель, который за последние три месяца получил дохода не более 2 млн рублей, перестает быть плательщиком НДС. Впрочем, радоваться рано, так как всюду есть подводные камни. Наиболее «острыми» из них являются требования к ИП предоставить все уведомления и выписки из книг продаж и учета, а также счета-фактуры, которые бы действительно подтверждали, что других доходов у вас нет, и не было, и даже быть не может.

Впрочем, не все предприниматели традиционно используют свое право на льготы: многие осознанно продолжают работать с НДС, невзирая на небольшие обороты от бизнеса. Ведь это открывает им доступ к большим заказам от крупных предприятий на общих налоговых режимах. А бизнес с большими оборотами неохотно соглашается на работу с контрагентами без налога на добавочную стоимость.

Как платить и когда необходимо перечислять НДС?

Вся работа с НДС у ИП проводится раз в квартал, и подготавливается отчетность по получению доходов, а соответственно и по будущим расходам. Установлено, что полная сумма НДС может быть переведена в более или менее раскрытые сроки, но треть налога обязательно должна быть перечислена в налоговую службу до 25 числа месяца каждого квартала.

На основе всех существующих документов, счетов, фактур и чеков в результате заполняется специальная декларация по НДС.

Когда уже есть положительный ответ на вопрос, платит ли ИП НДС, следует сказать, что ставки и суммы, которые изымаются из счетов плательщика, берутся не с неба. Они уставлены законодательством и рассчитаны для разных групп товаров.

Ключевым изменением, которое касается начисления налога, стало увеличение его ставки на 2% с 2020 года. Это нововведение затронуло всех без исключения россиян и не обошло предпринимателей.

Так, общая ставка теперь равняется 20% вместо прежних 18% и сюда включаются практически все существующие товары, которые распространяются по стране, а вот некоторые группы товаров, которые отдельно указаны в актах Правительства, могут иметь ставку в 10%. К таким уникальным товарам относятся медикаменты, книги, товары для малышей и подобное. С апреля 2020 года действует Постановление Правительства №1487, которое скорректировало прежний список льготных товаров со ставкой 10% и расширило его.

Наиболее приятная ставка в 0% устанавливается для большинства экспортных товаров и всех услуг, которые касаются их выгрузки, погрузки, транспортировки, перевозки и т.п. Многие потенциальные партнеры для бизнеса сразу интересуются, работают ли ИП с НДС. Это может быть важным, так как контрагенту целесообразнее приобретать товары/услуги и сотрудничать с предпринимателем, оплачивающим НДС, – цена товара уже идет с налогом, а значит, покупатель может надеяться на уменьшение своей налоговой нагрузки на уплаченный в пользу ИП НДС.

Таким образом, окончательный ответ на то, должен ли ИП платить НДС, зависит только от самого частника и его решений, например, будет ли он переходить на другую налоговую систему.

Примеры расчета НДС

Пример 1. ИП продает молоко (мясо или другую сельхозпродукцию). Ему перечислили аванс на сумму 50 тысяч рублей. С этой суммы нужно заплатить НДС по ставке 10%.

Сколько НДС нужно заплатить, находим путем следующего расчета:

50000 * 10% / 110% = 4545,45 рублей. 4545,45 рублей – это сумма оплаты НДС для ИП, которую нужно заплатить в бюджет. Это чистый пример без уменьшения (зачета) на входящий НДС.

Можно проверить правильность расчета:

45454,55 – это сумма без НДС, налогооблагаемая база (50000 – 4545,45). Умножив базу на 10%, получим только что найденную сумму – 4545,45 рублей.

22096,41 – это сумма НДС (снова в чистом примере, без зачетов входного НДС), которую нужно заплатить в бюджет. И снова проверим, правильно ли применена расчетная ставка:

Налог на добавленную стоимость к уплате

В случае если НДС, исчисленный от реализации, превышает налоговый вычет, сумма налога подлежит уплате в бюджет.

Налог уплачивается по окончании каждого квартала до 25 числа каждого из трех месяцев, следующих за прошедшим периодом, равными долями.

Например, по декларации за 2 квартал 2018 года НДС к уплате равен 90 тыс. руб. Налог нужно будет уплатить до:

- 25 июля – 30 тыс. руб.(1/3);

- 25 августа – 30 тыс. руб. (1/3);

- 25 сентября – 30 тыс. руб. (1/3).

Примечание: налог может быть уплачен и в первый месяц после окончания квартала полной суммой. Главное, до 25 числа, первого за прошедшим кварталом месяца, уплатить не менее 1/3 суммы налога, иначе по данному сроку уплаты образуется просрочка.

Примечание: в случае если вы не являетесь плательщиком НДС, но вами была выставлена счет-фактура с выделенной суммой НДС, налог нужно будет уплатить в полной сумме в течение 25 дней после окончания квартала.

Кто платит НДС продавец или покупатель

Продавец товара и поставщик услуги рассчитывают цену с учетом налога. Конечную стоимость они предъявляют покупателю к оплате. Именно заказчик перечисляет НДС с реализации на счет продавца, но только последний может уплатить его в бюджет по результатам расчета НДС к уплате за отчетный период.

По общему правилу НДС в России уплачивается по ставке 18% со всей реализации, за исключением освобожденной или подпадающей под льготы. Плательщики НДС – российские предприятия и зарубежные компании, реализующие продукцию на территории РФ.

Если рассмотреть специфику сделки, то становится очевидным, что расходы по уплате налога несет именно клиент, поставщик же лишь формирует расчет и обеспечивает перечисление сумм непосредственно в бюджет государства. Но есть ряд случаев, когда НДС напрямую уплачивается покупателем.

НДС при покупке иностранных товаров

Статья 161 Кодекса России диктует правила перечисления налога в бюджет при приобретении изделий у иностранных экспортеров, которые не стоят на учете в ИФНС России. При такой сделке покупатель товаров выступает в роли налогового агента, и именно на него возлагается обязанность перечислить налог в бюджет.

Алгоритм расчета при этом следующий: если в иностранном контракте нет указания на величину НДС, налог должен быть начислен сверху. Такую позицию российские чиновники не только неоднократно высказывали в письмах, составленных Министерством финансов, но и закрепили решением ВАС.

Кто является плательщиком НДС при аренде госимущества

Налоговый агент признан плательщиком налога при аренде муниципального и государственного имущества. Цена сделки указывается сторонами без НДС, налог рассчитывается и перечисляется отдельно заказчиком услуги. Такие правила закреплены нормами статьи 161 Кодекса и действуют не только в случае аренды указанного имущества, но и при его купле-продаже.

Общие правила внесения НДС могут меняться, если вы – налоговый агент на спецрежиме. По особому исчисляется и уплачивается налог при субаренде: здесь первичный арендатор начисляет НДС дважды, в качестве налогового агента, и в качестве поставщика субаренды. Письма Минфина раскрывают алгоритм ведения регистров учета в этом случае.

Не придется уплачивать, так называемый «агентский НДС» казенным предприятиям, выступающим в роли арендодателя и законным балансодержателям активов, которые не являются госпредприятием или муниципальным учреждением. НДС не уплачивается и при сдаче в аренду лишь конструктивных элементов зданий.

Платить НДС при приобретении госсобственности в качестве налогового агента нужно, если одновременно выполняются следующие правила:

- реализует актив официальный орган местного управления или госвласти

- актив является частью казны РФ или ее субъекта и/или образования

- продажа по текущему договору признана облагаемой НДС по Кодексу

- заказчик – частный предприниматель или юридическое лицо по ГК

Физические лица, которые не занимаются законной предпринимательской деятельностью, не несут обязанностей по уплате НДС и не могут выступать в роли налоговых агентов.

Контур-Фокус

Система «Контур.Фокус» позволяет бухгалтеру произвести предварительную комплексную проверку контрагента для снижения рисков снятия вычета по НДС. При этом бухгалтер сам выбирает перечень критериев (от 1 до 12) для проверки своих потенциальных партнеров на предмет их благонадежности.

В число указанных критериев входят, в частности:

- тот факт, что компания была зарегистрирована недавно;

- организация находится на стадии банкротства или ликвидации;

- в число ее руководителей входят дисквалифицированные лица;

- она выступает ответчиком/истцом по судебным спорам на крупную сумму;

- в отношении нее открыто ряд исполнительных производств;

- компания не проявляет признаков активности;

- имеет негативные финансовые показатели;

Если в результате проведенной проверки выяснится, что компания получила отрицательную оценку сразу по нескольким критериям, то у проверяющей организации всегда будет возможность отказаться от заключения сомнительных контрактов.

Еще одним преимуществом ресурса является возможность отслеживать динамику оценки по всем указанным критериям по наиболее важным параметрам.

Также автоматизировать сверку данных по выставленным и полученным счетам фактурам можно через систему «Контур.Сверка». Эта система отслеживает, чтобы в документах не было ошибок в реквизитах, расхождений по суммам, датам и номерам выставленных счетов-фактур. Но для того чтобы пользоваться сервисом «Контур.Сверка» оба контрагента должны быть зарегистрированы в системе, чего удается добиться далеко не всегда.

Таким образом, проверка организации на предмет перечисления ею НДС в бюджет не входит в круг прямых обязанностей налогоплательщиков. Но она требуется для того чтобы избежать возможных убытков, связанных с отказом в принятии НДС к вычету. Спектр доступных ресурсов для предварительной проверки контрагента у организации ограничен и ни один из них не сможет гарантировать того факта, что поставщик перечислит в бюджет полученный от покупателя НДС.

Декларирование

Срок представления декларации

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять

и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за первый квартал 2015 года декларацию по НДС необходимо представить до 25 апреля 2015 года.

За непредставление декларации предусмотрен штраф ().

Начиная с налогового периода 1 квартала 2014 года налоговая декларация по НДС представляется в электронном виде.

С 1 января 2015 года декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ).

Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3 ).

Форма декларации по НДС

Форма налоговой декларации по НДС и порядок ее заполнения утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/558@ с учетом изменений, внесенных приказом ФНС России от от 28.12.2018 N СА-7-3/853@

Порядок заполнения декларации

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 – 12, а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров

транспортной экспедиции, а также при выполнении функций застройщика.

Раздел 12 декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Кто должен платить НДС?

Так кому все–таки надо проводить выплаты НДС? В Налоговом кодексе четко указано, что налогоплательщиками НДС признаются:

- Юридические лица и другие предприятия: к ним относится любое предприятие независимо от того, коммерческое оно или нет.

- ИП, или индивидуальные предприниматели.

- Граждане страны: люди, занимающиеся поставкой продукции через таможенный пункт.

Еще ряд лиц можно отнести к плательщикам НДС. Условно их можно разделить на две группы. В одну входят те, кто проводит оплату внутреннего НДС, — это относится к гражданам, осуществляющим продажу продукции на территории страны. К другой группе относятся лица, занимающиеся ввозом продукции в страну.

Исходя из списка лиц, являющихся плательщиками налога, можно сказать, что оплата НДС осуществляется в тандеме. То есть во время приобретения продукции покупатель уже оплачивает начисленный налог на продукцию. Но поступает он в бюджет страны благодаря участию в этом процессе продавца. Поэтому сказать точно, кто платит НДС, покупатель или продавец, очень сложно.

Если дело касается продукции, получаемой продавцом на безвозмездной основе, то продавец обязан осуществить оплату НДС из своих поступлений. Это относится и к случаям, когда товар передается в собственность другим лицам либо продавцом предоставляется определенный вид услуги. Оплачиваются продавцом налоги и при осуществлении таких операций, как поставка товара через таможню, строительные и другие виды работы.

Подробные разъяснения представлены в этом видео:

Самостоятельная проверка контрагента

Какие меры компания может предпринять, чтобы обезопасить себя от недобросовестных контрагентов и на что важно проверить контрагента?

В числе критериев, на которые стоит обратить внимание, можно отметить:

- правильность указания реквизитов в полученном от компании счете-фактуре;

- действительность ее регистрационных данных (не исключена ли компания из реестра юрлиц и индивидуальных предпринимателей), не входит ли компания в список ликвидируемых;

- проверка высшего руководства на предмет дисквалификации;

- не является ли компания фирмой-однодневкой;

- наличие задолженности по налогам и сборам;

- форма налогообложения.

Сегодня существенный массив сведений о юридическом лице можно получить из электронных сервисов ФНС (они объединены в блоке «Проверьте, не рискует ли ваш бизнес?»).

Сервис «Сведения о госрегистрации юрлиц, ИП, крестьянских/фермерских хозяйств» (https://egrul.nalog.ru) позволяет понять, зарегистрирована ли компания в принципе, данные о ее руководстве и пр. Здесь же доступна для скачивания выписка из ЕГРЮЛ/ЕГРИП.

Сервис проверки счетов-фактур (http://npchk.nalog.ru) позволяет проверить корректность представленного счета-фактуры. Так как по новым правилам с 2015 года сведения в декларацию по НДС должны содержать данные из Книги покупок и продаж, то указанный ресурс позволит сэкономить время на выявление ошибок в декларации.

Поиск может вестись по ИНН/КПП организации.

Сделки с налогом

Перечень тех, кто платит НДС и кому необходимо по итогам налогового периода вносить платежи в бюджет страны, указан в статье 146 (п. 1) Налогового кодекса. Там приведены следующие пункты:

- налог платят те, кто занимается сбытом на территории нашей страны всевозможных товаров, услуг, работ, а также передачей имущественных прав;

- подлежит налогообложению и тот, кто передает различные ценности на нужды собственного бизнеса (в рамках РФ);

- это бремя также лежит на тех, кто выполняет различные строительно-монтажные работы для собственных нужд.

Лица, подпадающие под один из этих пунктов, обязаны отдать в казну НДС. Его сумму определяют по правилам статьей 171 и 172 Налогового кодекса. В них уточнено, на какие вычеты и при каких условиях может рассчитывать плательщик НДС.

А вот статьи 167 и 174 Налогового кодекса определяют механизм уплаты налога. В них сказано, что делиться НДС с бюджетом нужно каждый квартал (3 месяца). Причем, платежи проводят не единоразово, а раскидывают их на каждый месяц по одной трети. Оплату сумм НДС вносят не позднее 25 числа каждого месяца.

Сумму, которая указана в отчетности по НДС, приводят обязательно в рублях. Причем, копейки необходимо округлять: они в документе не фигурируют.

Также см. «Как рассчитывать НДС».

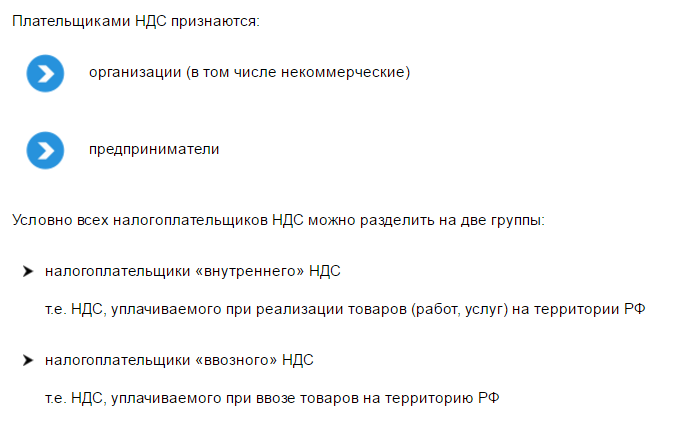

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Организации и предприниматели у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

).

Не обязаны платить налог по операциям по реализации (кроме случаев ввоза товаров на территорию России) организации и предприниматели:

- применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) – по тем видам деятельности, по которым платят ЕНВД;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

; - участники проекта «Сколково» ().

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму по НДС , и, при необходимости – сумму НДС которую нужно восстановить к уплате.

подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в .

Формула расчета НДС

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

–

“входной”

НДС,

принимаемый

к вычету

+

восстановленный

НДС

Налоговая база

Ставки налога

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

В настоящее время действуют 3 ставки налога на добавленную стоимость (

).

| 0% | Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( ). |

| 10% | По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2004 № 688; Постановление Правительства РФ от 23.01.2003 № 41 |

| 20% | Ставка НДС 20% применяется во всех остальных случаях ( ). Сумма НДС определяется как произведение налоговой базы и ставки налога |

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке (

), также применяются расчетные ставки 10/110 и 20/120.

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая

база (200 рублей)=100 рублей

по зерну+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации (30 рублей)=10 рублей

по зерну+

20 рублей

по материалам

Если в договоре налог отсутствует

Иногда по какой-либо причине стороны сделки упускаю необходимость отразить в договоре условие о налоге. Тогда возникает вопрос о том, входит ли его сумма в цену. Другими словами, кто платит НДС — покупатель или продавец, — если в договоре не указан НДС?

Поэтому, по сложившейся сегодня практике, подтвержденной в том числе и решениями судов, отсутствие в договоре упоминания об НДС становится проблемой продавца. Ведь налогоплательщиком является именно он, а значит, обязан обеспечить все условия для уплаты налога в бюджет.

Итак, в интересах сторон правильно прописать условия договора в части НДС. Но бывает, что этот момент упущен. Кто платит НДС — покупатель или продавец — при таких обстоятельствах? Этот вопрос решается по договоренности. Хорошо, если покупатель согласится уплатить сумму налога сверх стоимости договора. В этом случае можно составить дополнительное соглашение.

Однако покупатель может отказаться, и закон будет на его стороне. Востребовать уплату налога продавец в такой ситуации не сможет даже через суд. В этом случае арбитры будут руководствоваться постановление Пленума Высшего арбитражного суда РФ от 30 мая 2014 года № 33. В пункте 17 этого документа сказано, что сумма налога должна быть учтена при определении окончательной цены договора.

Поэтому все, что останется сделать при таких обстоятельствах продавцу, — уплатить НДС из собственного кармана.

В каких случаях ИП платит налог на добавленную стоимость

Суть налога на добавленную стоимость сводится к тому, что торгующие организации и частный бизнес при продаже товаров (услуг, имущественных прав), при расчёте их стоимости вносят в цену своего продукта сумму НДС по определённой налоговой ставке.

Основополагающее условие для выплаты НДС в госбюджет — валовый доход коммерческого предприятия свыше 2 миллионов рублей за три месяца (квартал). В этом случае бизнес попадает в реестр плательщиков НДС по установленной регулирующими органами и государством ставке (0, 10 или 18%).

Плательщиками налога на добавленную стоимость являются:

- Индивидуальные предприниматели и организации (в том числе некоммерческие), которые работают по общей системе налогообложения (ОСНО).

- Предприятия (вне зависимости от системы налогообложения), которые торгуют подакцизными товарами: спиртом и алкогольной продукцией, табачными изделиями, авто и мотоциклами, бензином, другими товарами по списку подакцизных ТМЦ.

- Все общества и частные предприниматели, если они выставляют своему контрагенту счёт-фактуру с НДС.

- ИП на льготных налоговых режимах, которые завозят товары на территорию РФ из других стран.

Физические лица, которые регулярно провозят товары через границу Таможенного союза, тоже могут быть причислены к налогоплательщикам НДС.

С правилами оплаты НДС поможет разобраться Налоговый кодекс РФ

Есть ещё один статус — налоговый агент. У агентов есть те же права и обязанности, что у налогоплательщиков.

Агентом по уплате НДС становится любой гражданин РФ, если он:

- покупает в России товары или услуги у иностранцев, которые не состоят на налоговом учёте в ФНС РФ;

- арендует федеральную или муниципальную недвижимость;

- продаёт конфискованное имущество;

- реализует на территории РФ продукцию, работы или имущественные права, которые принадлежат иностранцам, не состоящим на налоговом учёте РФ.

Не должны платить НДС в бюджет:

- ИП и организации, чей доход за 3 следующие друг за другом (последовательно) месяца не достиг в сумме двух миллионов рублей (при этом в расчётах не учитывается сумма НДС);

- частное предприятие (или юрлицо), находящееся на специальном налоговом режиме: УСН, ЕНВД (но только по тем видам, по которым ИП платит вменёнку), фермеры на ЕСХН, а также ИП, работающие на патенте;

- участники проекта «Сколково» (в течение 10 лет с момента получения такого статуса).

Льготные ставки НДС

«Нулевая» ставка НДС используется:

- при продаже ТМЦ, ввезённых из свободных таможенных зон;

- при оказании услуг по международной перевозке товаров;

- для услуг ИП и ЮЛ по сдаче в аренду судов, авто, ж/д составов или контейнеров;

- при предоставлении услуг лизинга транспорта для грузоперевозок в другие страны (как финансовая аренда для перевозок);

- при оказании товаросопроводительных и экспедиционных услуг при международной транспортировке (документооборот, склад, погрузка и разгрузка, страхование груза, таможенное оформление, разработка технических условий, розыск, контроль, обслуживание и ремонт контейнеров, др.).

Необходимо отметить, что ставка 0% при продаже товаров действует в отношении не всех государств. В открытом списке Министерства иностранных дел РФ и Минфина — для 58 стран нет ограничений по льготному НДС на все товары, а для 90 государств такая ставка распространяется только на отдельные виды товаров. Здесь правительство РФ придерживается принципа «как вы — к нам, так и мы — к вам».

Торговля печатной продукцией облагается НДС по льготной ставке

Все товары и услуги со ставкой 10% регламентированы правительством России в классификаторе ОКВЭД и товарной номенклатуре Внешторга. НДС 10% применяется при продаже:

- продуктов питания;

- одежды, обуви, канцтоваров, мебели для детей;

- печатной периодики и книг, за исключением рекламных (более 45% содержания) и эротических изданий;

- медикаментов, а также медицинских изделий.

Освобождение ИП от НДС

Чтобы добиться снятия обязанности по уплате НДС, необходимо до 20 числа месяца, в котором предприниматель хочет получить освобождение, обратиться в ИФНС по месту прописки и представить в налоговую инспекцию оформленное в письменном виде уведомление, а также выписку из книги учёта доходов и расходов ИП (КУДиР).

Частные предприниматели, которые переходят с УСН или ЕСХН на общий налоговый режим (ОСНО), также подтверждают своё право на освобождение от НДС выпиской из КУДиР (если, конечно, их квартальный доход менее двух миллионов).

Если на протяжении «освобождённого» периода сумма реализации за 3 текущих месяца превысит 2 млн рублей, налогоплательщик обязан будет перечислить НДС в госбюджет.