Как рассчитать НДС

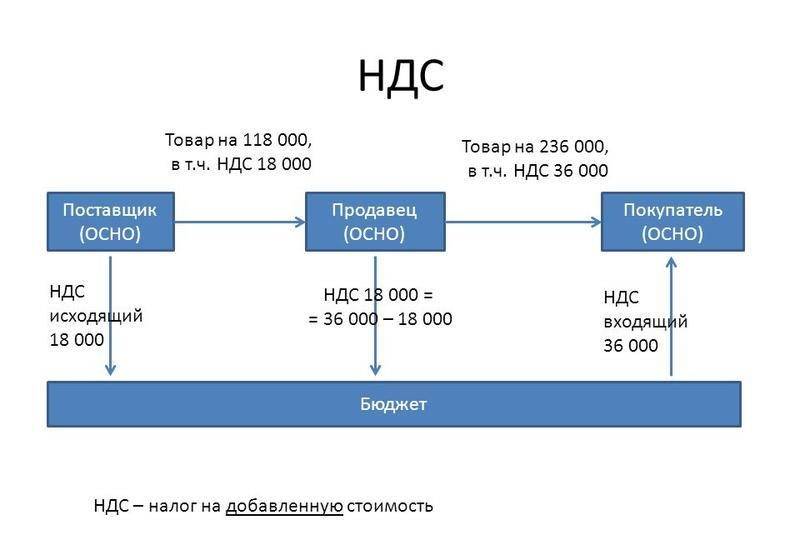

При расчёте налога берётся НДС, который указан в счетах-фактурах налогоплательщика, из него вычитается так называемый входной НДС (вычет). При необходимости к разнице прибавляется сумма НДС, которую надо восстановить.

Восстанавливать придётся суммы налога, которые уже были приняты к вычету, если материальные ценности или основные средства с учтённым НДС, например, начинают «работать» при использовании УСН или ПСН. То есть передаются для участия в деятельности ИП на льготном налоговом режиме. В этом случае НДС восстанавливается по остаточной стоимости основных средств, а по недвижимости, участвующей в деятельности ИП, придётся каждый год в четвёртом квартале доплачивать одну десятую часть восстановленного НДС (в течение 10 лет).

Рекомендуется считать и перепроверять сумму НДС очень внимательно. Недоплатив в бюджет несколько рублей, можно получить серьёзный штраф. Переплата не карается налоговиками, но и вернуть излишне уплаченные деньги вряд ли удастся.

Формула расчёта НДС

3 простых арифметических действия для расчёта и уплаты НДС:

- Возьмите все исходящие за период счета-фактуры и посчитайте сумму НДС, которую вы выставили своим покупателям.

- Рассчитайте сумму «входного» НДС, на которую вы можете претендовать. В большинстве случаев — это сумма по счетам-фактурам, выставленным вам поставщиками.

- Сравните цифры. Если сумма по исходящему НДС больше, вы должны оплатить налог, разницу перечисляем в госбюджет. Если больше сумма входящего НДС, то можно рассчитывать на компенсацию из бюджета.

Налоговый вычет по НДС, имеет ли на него право ИП на УСН

Возмещению так называемого вычета подлежит сумма НДС по с/фактурам, которые выставили контрагенты, а также НДС, уплаченный при ввозе товаров на территорию РФ.

Перечень входного НДС, который принимается к вычету ФНС РФ:

- Налог, предъявленный плательщику при покупке им товаров или услуг, в том числе на ТМЦ, которые приобретаются для перепродажи.

- НДС, уплаченный налоговым агентом.

- Сумма НДС, которая выставлена при продаже товаров иностранному лицу, не зарегистрированному в налоговых органах РФ.

- Налог, который был уплачен продавцом в бюджет, если покупателем был произведён возврат этих ТМЦ.

- НДС, который был перечислен в счёт предстоящих поставок, если сделка сорвалась, были изменены условия договора и авансовые платежи возвращены покупателю.

- Суммы НДС, которые выставлены в с/фактурах подрядных организаций при капитальном строительстве, а также при приобретении объекта незавершённого строительства.

- Налог по затратам на командировки сотрудников и представительским расходам.

- НДС с сумм, полученных в счёт будущих поставок.

НДС пересчитывается при изменении стоимости ТМЦ в сторону уменьшения (или увеличения).

Чтобы вернуть НДС, суммарный входящий налог должен превышать сумму исходящего налога НДС. Для обоснования возврата нужно быть готовым представить в ИФНС документы для камеральной проверки. Аудит инспекции обычно проходит в течение трёх месяцев.

Возврат НДС возможен после проверки налоговой службой

Сумма, которая может быть засчитана для возврата, чаще всего идёт в счёт сокращения задолженности предпринимателя. Также входной НДС может быть зачтён в предстоящие налоговые платежи.

Налоговиками установлено, что допускается возврат входного НДС и на расчётный счёт плательщика. Для этого необходимо подать в ИФНС стандартное заявление.

Нужно учесть, что законным правом на вычет по НДС и на его компенсацию из госбюджета могут воспользоваться только установленные НК РФ плательщики этого налога. Поэтому любое предприятие (ИП или ЮЛ), которое работает по льготным режимам налогообложения и не является плательщиком НДС, не имеет права на возмещение вычета. Даже если организация выставляет счета-фактуры своим контрагентам.

Обязательные льготы

К обязательному неприменению НДС относятся следующие варианты предпринимательства:

- Сдача во временное пользование строений иностранным государствам или их резидентам.

- Торговля, изготовление жизненно необходимых продуктов медицинского значения, комплектующих, согласно утвержденному законом списку.

- Оказание услуг по медицинской диагностике, профилактике, лечению и реабилитации, в этот список не включаются ветеринарные клиники и косметологические клиники.

- Оказание услуг по уходу за нуждающимися в уходе, беременными, инвалидами, престарелыми и детьми.

- Пассажирские перевозки городским, пригородным и междугородним автомобильным, железнодорожным, речным и кроме такси и маршрутных такси.

- Оказание услуг и производство работ, предоставляемых ритуальными агентствами.

Практически каждый бизнесмен, вступивший на тропу торговли или оказания услуг, задается одним вопросом: возможна ли работа ИП с НДС? И какие преимущества и недостатки есть в работе ИП с этим налогом?

НДС — обязательный налог, его уплата практически неизбежна. Являясь частью дополнительной стоимости, он оплачивается на всех стадиях изготовления, отправки и последующей реализации продукции.

Кого касается письмо Минфина?

Эти разъяснения касаются всех, кто подрабатывает, получает дополнительный доход с помощью имущества, делает первые шаги в бизнесе или пытается начать свое дело.

Если вы сдаете квартиру, вяжете шарфы на заказ, продаете вещи на «Авито», наращиваете ресницы знакомым или ремонтируете машины — словом, делаете что угодно и получаете при этом доход, государство ждет от вас налоги.

Но суммы этих налогов и последствия для вас зависят от оформления. При одном и том же доходе суммы начислений и штрафы за неуплату могут сильно отличаться. Хорошая новость в том, что можно ничего не оформлять — а значит, экономить. Минфин не против. Но нужно знать, где эта тонкая грань между бизнесом и подработкой.

НДС для ИП при импорте товаров и услуг: нюансы

Как мы уже отметили выше, импортные операции с точки зрения начисления НДС следует классифицировать на 3 категории:

- отражающие ввоз товаров из ЕАЭС;

- отражающие ввоз товаров из стран, не входящих в ЕАЭС;

- отражающие импорт услуг.

При ввозе товаров из государств ЕАЭС (сейчас в данное объединение входят Россия, Беларусь, Казахстан, Армения и Кыргызстан) уплачивается ввозной НДС, причем, что принципиально важно, не на счета Федеральной таможенной службы, а в ФНС. В Налоговую службу также направляется декларация по установленной форме

Величина НДС при ввозе товаров в Россию из какой-либо другой страны ЕАЭС исчисляется по формуле:

НДС (ВВОЗ) = НБ * СТ, где:

НБ — налоговая база, которая соответствует стоимости ввезенных товаров по контракту, увеличенной на величину акцизов (если ввозимый товар — подакцизный);

СТ — ставка по налогу (10 или 18%).

Декларацию по товарам, импортированным из государства ЕАЭС, нужно сдать в ФНС до 20 числа месяца, что идет за тем, в котором соответствующие товары были ввезены в Россию. Документ предоставляется в электронном виде (с применением ЭЦП), если штат индивидуального предпринимателя — более 100 человек. Если величина штата меньше, то декларацию можно направить в ФНС в бумажном варианте.

Уплачивается налог за ввезенные из ЕАЭС товары не позднее крайнего срока сдачи декларации — то есть, также до 20 числа месяца, следующего за месяцем совершения сделки по импорту.

При ввозе товаров из стран, не входящих в ЕАЭС — пусть и ближнего зарубежья, НДС считается по другой формуле:

НДС (ВВОЗ) = (ТС + ТП + АКЦ) * СТ, где:

ТС — стоимость товара по контракту (таможенная стоимость);

ТП — пошлина на ввоз, установленная законом;

АКЦ — величина акциза (если ввозимый товар — подакцизный.

Платить НДС в данном случае нужно, в свою очередь, на счета Федеральной таможенной службы.

Декларация по товарам, ввезенным из страны, не входящей в ЕАЭС, направляется также в ФТС, причем, непосредственно при ввозе данных товаров. Правильное ее заполнение — залог успешного прохождения таможенного контроля.

Отметим, что законодательством РФ предусмотрено, фактически, 4 разных типа декларации, которая сдается на таможне:

- на товары;

- на транзит;

- пассажирская;

- на транспортное средство.

ИП, импортирующему товар для бизнеса, нужно задействовать декларацию первого типа. При этом ее заполнение — не единственное условие успешного прохождения таможни. К декларации может потребоваться приложить, в частности:

- договор с иностранным поставщиком;

- паспорт по сделке;

- инвойс;

- используемые разрешительные документы;

- страховку;

- квитанции.

Это не исчерпывающий перечень — сотрудники ФТС могут в порядке, предусмотренном законодательством, запросить у импортера другие документы по сделке.

Декларация может быть сдана как в бумажном варианте (с приложением ее электронной копии) так и в электронном (с использованием ЭЦП).

В течение пары часов после получения декларации сотрудники ФТС зарегистрируют ее в государственных реестрах, проверят прилагаемые документы и примут решение по поводу допуска товара на территорию России.

Следующая разновидность НДС — налог, уплачиваемый при импорте услуг из-за рубежа. Пример импортированной услуги — проведение зарубежным поставщиком платной настройки оборудования, которое ввозится индивидуальным предпринимателем в Россию.

Примечательно, что при импорте услуг ИП рассматривается не как плательщик НДС, а как налоговый агент иностранного поставщика данных услуг. Главное условие здесь — реализация услуг на территории России. При этом НДС удерживается из суммы по контракту с иностранным поставщиком — он получает оплату за свою услугу за минусом российского налога на добавленную стоимость.

НДС при ввозе услуг должен быть уплачен в бюджет в момент перечисления денежных средств иностранному поставщику за соответствующие услуги. Декларация по НДС за импортированные услуги, вне зависимости от того, из какого государства они получены, направляется в ФНС — до 25 числа месяца, что идет за кварталом, в котором услуги оплачены.

Можно отметить, что НДС, уплаченный в бюджет при ввозе товаров или услуг, может быть, как и тот налог, что перечисляется государству в рамках внутрироссийских поставок, принят индивидуальным предпринимателем к вычету. Однако для реализации права на такой вычет ИП нужно иметь на руках документы, подтверждающие уплату соответствующей разновидности налога.

Правила уплаты налога для индивидуальных предпринимателей

Чтобы определить, как ИП работать с НДС, необходимо знать, как рассчитывается и уплачивается данный налог. В кодексе существует три варианта ставок НДС: 0 %, 10 %, 20 %. На ставку влияет разновидность продукции и услуги. Декларацию по НДС необходимо подавать не позже 20-го числа месяца, который идет за предшествующим налоговым периодом. Образец заполнения декларации можно скачать из Интернета. Платить данный налог необходимо каждый месяц.

Важно! Если у бизнесмена выручка за один квартал превышает 1 млн руб.*, то требуется подавать отчетность каждый месяц. Также возможно использование дифференцированных ставок: 20/120, 10/110, 16,67

На них влияет вид осуществляемых операций

Также возможно использование дифференцированных ставок: 20/120, 10/110, 16,67. На них влияет вид осуществляемых операций.

Использование ставки 0 % происходит в следующих ситуациях:

- реализуются товары для вывоза за границу России;

- грузоперевозки через границу международного назначения;

- процедуры, которые выполняются структурами, имеющими связь с перевозкой и переработкой нефти и ее продуктами.

Полный перечень данных товаров определяет ст. 164.1 НК РФ. В некоторых регионах действуют особые требования. Например, в Республике Крым действует нулевая ставка для авиаперевозок до 2025 г.

Ставкой 10 % облагаются следующие виды товаров и услуг:

- товары продовольственного назначения: мясо, яйца, рыба, молоко, крупы. Ст. 164.2.1 НК РФ включает полный перечень;

- детские товары: обувь, одежда, мебель, игрушки и т. д. Полный список перечисляет ст. 146.2.2 НК РФ;

- печатные и книжные издания. Исключение литература эротического содержания;

- лекарства и медицинские изделия.

Применение дифференцированных ставок 20/120 и 10/110 используется в случаях, когда НДС входит в налоговую базу. Ст. 164 НК РФ описывает требования к применению указанных ставок. Данные величины применяются во всех процедурах, которые связаны с авансовыми платежами. Также данные размеры ставок используются, когда требуется из общей суммы платежа определить НДС.

Особым назначением обладает ставка 16,67 %. Она используется только в следующих ситуациях:

- иностранные контрагенты в электронном виде предоставляют услуги частным лицам;

- организация реализуется как имущественный комплекс.

Обратите внимание! Более подробную информацию о данной ставке можно получить из ст. 158 и ст. 174.2 НК РФ. В оставшихся ситуациях применяется ставка 20 %

В оставшихся ситуациях применяется ставка 20 %.

Для определения суммы НДС, которую необходимо ИП добавить в бюджет, требуется:

- Произвести расчет начисленного НДС.

- Отнять из полученной суммы налоговые вычеты.

Разница будет той самой суммой, которую требуется перевести в бюджет. Для определения суммы НДС стоит различать входящий и исходящий НДС. Входящий — это сумма НДС, которая уплачена ИП и входящая в стоимость полученных товаров и услуг, покупаемых у поставщиков. Исходящий — это тоже общая сумма, которая включена в стоимость полученных товаров и услуг, но проданных самим бизнесменом.

В ситуации, когда поставщик выставляет счёт с НДС, означает, что он ведет работу на ОСНО и продает свои товары с НДС. Данный счет необходимо оплачивать вместе с налогом. Если этого не произвести, то поставщик может потребовать возвратить платеж или оплатить данный налог.

Расчет налога НДС

Стратегия для работы ИП с ООО

Если ИП без НДС поставляет услуги организации, которая работает с НДС, то стратегию лучше выстраивать следующим образом:

Предпринимателю придется позаботиться о том, чтобы его услуги, товары или работы были незаменимыми в регионе. Возможно, это будут эксклюзивные поставки (например, редких запчастей для техники или экзотические приправы, фрукты, ягоды). Бизнесмену придется работать над своей репутацией: вступать в различные СРО, собирать отзывы заказчиков, участвовать в профессиональных конкурсах, предоставлять скидки. Тогда к нему потянутся даже компании, которым такое сотрудничество из-за переплаты по государственным сборам кажется невыгодным.

Можно снизить стоимость предоставляемых услуг на 10-18% (с 2020 г. – на 10-20%). И хотя предпринимателю придется исполнять свои обязанности задешево, зато у него расширится круг деловых партнеров, что в итоге приведет к росту прибыли.

Альтернативный вариант: искать организации, которые тоже работают на ЕНВД или УСН. И хотя в РФ малый бизнес развит слабо, найти контрагентов все же можно. Это избавит от необходимости урезать стоимость своих услуг или тратить уйму средств на рекламу.

Плюсы работы с НДС для предпринимателя

Предприниматели на ОСНО могут принять налог на добавленную стоимость к вычету и одновременно являются его плательщиками в бюджет. Данный факт можно в зависимости от ситуации расценивать как важнейший минус, так и плюс.

Обычно предпочитают работать на ОСНО предприниматели, которые занимаются реализацией товаров и услуг в пользу крупных организаций (например оптовые поставщики). Такие компании сами являются плательщиками НДС и предпочитают работать только с поставщиками, которые находятся на ОСНО. Чем обусловлено такое положение? Компаниям на ОСНО требуются от их контрагентов счета-фактуры с выделенным НДС. «Входящий» НДС нужен им для получения возможности его вычета при расчете налоговой базы по указанному налогу.

Обычно предпочитают работать на ОСНО предприниматели, которые занимаются реализацией товаров и услуг в пользу крупных организаций (например оптовые поставщики). Такие компании сами являются плательщиками НДС и предпочитают работать только с поставщиками, которые находятся на ОСНО. Чем обусловлено такое положение? Компаниям на ОСНО требуются от их контрагентов счета-фактуры с выделенным НДС. «Входящий» НДС нужен им для получения возможности его вычета при расчете налоговой базы по указанному налогу.

В данном случае совместный бизнес с крупными организациями позволяет получить доход, который сделает уплату НДС не столь накладной. Часто такое сотрудничество ведется в рамках долгосрочных контрактов, что делает бизнес более стабильным. Оно также открывает для предпринимателей новые рынки сбыта и дает возможность для развития своего бизнеса. А прибыль, полученная от крупных контрагентов, перекроет в итоге более высокую фискальную нагрузку в рамках ОСНО. Для таких предпринимателей на общем режиме все выгоды «упрощенки» и других спецрежимов (ЕНВД, ПСН) неактуальны.

Тогда как для предпринимателей, которые ориентированы на работу с физлицами, приоритетным является снижение отчислений в бюджет. Работа с ОСНО для них нецелесообразна и только снизит рентабельность.

Практика показывает: часто многие крупные компании действительно отказываются работать с «упрощенцами» из-за того, что они не выдают счета-фактуры.

Практика показывает: часто многие крупные компании действительно отказываются работать с «упрощенцами» из-за того, что они не выдают счета-фактуры.

Но далеко не всегда. Если «упрощенец» способен предложить более выгодные ценовые условия и качественный сервис, то контракт скорее подпишут с ним. В особенности если предложенная ИП на УСН цена товара без НДС будет ниже на размер налога или на большую величину, чему у поставщика на ОСНО. Покупатель в этом случае не сможет возместить НДС из бюджета, но и сам налог не уплатит.

ИП на ОСНО может не только предъявлять покупателям счет-фактуру, но уменьшать налог на «входящий» НДС, полученный от его поставщиков. Тогда как на УСН вычет по НДС ИП получить не сможет, даже при наличии счета-фактуры. Данное преимущество не столь актуально для ИП на УСН «доходы-расходы», которые могут включить все затраты на ведение бизнеса (включая уплаченный ими налог) в состав расходов при определении налогооблагаемой базы.

Например, если он импортирует товары на территорию России или полученная им годовая выручка превышает установленный лимит по УСН.

Плательщики НДС обладают большей свободой в ведении бизнеса. Для них не установлены жесткие ограничения по объему выручки, численности работников, видам деятельности (как на ЕНВД и ПСН), перечню расходов (как на УСН «доходы-расходы»).

У ИП, работающих на общем режиме, есть и другие преимущества, которые напрямую не связаны с НДС. Наличие декларации 3-НДФЛ открывает для ИП доступ к заемным средствам. Им гораздо проще получить кредит наличными, заем на развитие бизнеса, ипотеку, автокредит, так как они могут документально подтвердить свои доходы. ИП на ОСНО могут рассчитывать на все предусмотренные законом налоговые вычеты.

У многих вновь зарегистрированных предпринимателей возникает вопрос: «Могут ли ИП работать с НДС?». Существует масса нюансов применения данного налога, в том числе и Если пытаться ответить на вопрос коротко, то следует однозначно сказать: “Да! Могут”. А вот в каких случаях – стоит рассмотреть подробнее.

Когда нужно регистрировать ИП?

Статус ИП нужен только тем, кто получает доход от предпринимательства, а не вообще любой доход. Минфин в очередной раз это объяснил. Если вы заключаете какие-то письменные или устные сделки за деньги — это еще не значит, что вы предприниматель. Одного только факта доходов мало для начисления вам налогов, взносов и штрафов как предпринимателю.

Вот признаки, когда деятельность могут признать предпринимательством:

- Вы работаете самостоятельно и сами отвечаете за риски.

- Это систематическая деятельность, а не разовые заказы от случая к случаю. Испечь торт за деньги можно и без статуса ИП. А вот печь пять тортов каждый день — это бизнес.

- Вы что-то делаете с имуществом или покупаете его, чтобы потом получать доход. Например, переоборудуете машины под такси или превращаете квартиру в хостел.

- Вы ведете учет операций и сделок.

- Несколько операций в один период связаны между собой. Например, вы каждый месяц сначала покупаете машину, а потом сразу ее продаете.

- У вас налаженные связи с поставщиками и клиентами. Продукты для торта на заказ покупаете не в «Ленте» на один раз, а оптом и по накладным.

Одного признака недостаточно. Но и все иметь необязательно. Четких критериев нет, но если есть первые два признака из списка и еще хотя бы один — это повод зарегистрировать ИП или просчитать риски работы без регистрации.

Какие ставки НДС применяются к ИП?

Налоговым кодексом предусмотрено три возможных ставки данного налога — 0%, 10% и 20%, которые зависят от вида продукции и/или услуги. Срок подачи декларации установлен кодексом не позднее 20-го числа месяца, который следует за предыдущим налоговым периодом, а сама уплата НДС происходит ежемесячно. Кстати, для тех предпринимателей, выручка которых за вычетом НДС в период одного квартала превысила сумму в один миллион рублей, предусмотрена ежемесячная подача

отчетности.

Также могут использоваться дифференцированные расчетные ставки НДС – 20/120, 10/110 и 16,67%. Они зависят от типа проводимых операций.

Мнение эксперта

Роман Ефремов

Стаж более 7 лет. Специализация: трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, уголовное право, общая теория права

Ставка размером 0% применятся в случаях:

- реализации товаров экспортного назначения;

- международных перевозок через территорию Российской Федерации;

- операций, которые осуществляются структурами, связанными с транспортировкой и переработкой нефти и продуктов её переработки.

Полный список таких товаров содержится в статье 164.1. Для отдельных регионов утверждены особые правила. Так, до 2025 года «нулевая» ставка гарантирована для авиаперевозок в Республике Крым и городе Севастополь, Калининградской области и Дальневосточного ФО.

Ставка 10% НДС применяется к:

- продовольственным товарам: мясо, яйца, рыба, молоко, крупы и так далее (полный список содержится в статье 164.2.1 НК РФ),

- товарам для детей: одежда, обувь, детская мебель, игрушки, канцелярия (полный список содержит статья 146.2.2 НК РФ),

- печатной и книжной периодике, за исключением изданий эротического характера,

- различных медицинских изделий и лекарств.

Расчётные ставки 20/120 и 10/110 применяются в ситуациях, когда налоговая база включает в себя НДС. Правила применения обозначенных величин поданы в п.4 ст.164 НК РФ. К примеру, по указанным ставкам проводятся все операции, связанные с получением авансовых платежей, удержанием НДС с налогового агента. Чаще всего использование указанных ставок наблюдается в ситуациях, когда необходимо из совокупной величины платежа вычленить НДС. Они нужны при уступке денежных требований новым кредитором, при получении предоплаты в счет будущих поставок продукции и т.д.

Расчётная ставка 16,67% является особой, её применение ограничивается рядом случаев – оказание услуг физлицам со стороны иностранных контрагентов в электронном формате и реализация предприятия в виде имущественного комплекса. Более детально о вариантах применения обозначенной ставки рассказывается в п.4 ст.158 и п.5 ст.174.2 НК РФ.

Ко всем остальным плательщикам НДС применяется ставка 20%.

Чтобы рассчитать сумму НДС, которую ИП нужно уплатить в бюджет, нужно рассчитать сумму начисленного НДС, вычесть из неё налоговые вычеты и остаток будет той самой суммой, которую следует перечислить государству. В этих целях нужно различать понятия входящего и исходящего НДС. Входящий НДС представляет собой всю сумму НДС, уплаченную ИП, уже включенную в стоимость приобретенных товаров, услуг, которые приобретались у поставщиков. Исходящий НДС является такой же общей суммой, включенной в стоимость приобретенных товаров и услуг, но реализованных самим предпринимателем и уплаченных покупателями.

Виды налогообложения для ООО в 2019 году

Актуален вопрос, может ли ООО работать без НДС, каким образом организуется работа ООО с НДС. Системы налогообложения для ООО (предприятия с ограниченной ответственностью) устанавливаются с учетом нескольких параметров. Необходимо учитывать специфику работу организации, структурирование расходов.

В 2019 году можно выбрать одну из существующих схем. Наиболее распространена общая схема, а также упрощенный режим. Наименее распространены режимы ЕНВД и ЕСХН. Также есть использование патентной схемы – однако она доступна только для ИП, и не подходит для ООО.

Использовать ЕСХН организация может, если производит сельскохозяйственные товары. Если компания не связана с данной деятельностью, применить режим не получится. Есть ограничения по видам деятельности и для ЕНВД – использование режима ограничено масштабами работы плательщика.

Система, которая может использоваться всеми плательщиками – традиционная или основная. Ограничения по ее использованию отсутствуют, однако выгоды для плательщиков она также не представляет – сбор нужно вносить в полном объеме.

Упрощенная система имеет некоторые ограничения при применении, которые связаны с масштабами деятельности и ее видами

При выборе между ОСНО и УСН важно учитывать, что не все контрагенты работают с поставщиками – неплательщиками

При использовании УСН организации не потребуется выплачивать сбор, однако может стать меньше заказчиков, которые принимают сбор к вычету. Не все организации могут перейти на УСН – к таким относят банки, страховые организации, фонды инвестиций и т.д.

ООО на ОСНО

Согласно существующим правилам, компании на общем режиме обязаны заплатить налог, следовательно, на нем есть НДС. Есть некоторые преимущества и недостатки использования общего режима.

Основные плюсы:

- Возможность компенсации из бюджета разницы между входящим и исходящим платежам.

- С организациями на ОСН более охотно сотрудничают крупные контрагенты.

- Нет условий по размеру выручки в год.

- Убытки по окончившимся периодам можно учитывать в будущем при расчете сбора на прибыль.

Есть и недостатки в работе на данной системе. Требуется вести более сложную отчетность, а также каждый квартал отчитываться в фискальных органах по начисленному и выплаченному налогу. Также требуется перечислять платеж на прибыль и прочие сборы.При любой продаже организация обязана уплатить взнос. Если ООО покупает товар или услугу с НДС, то сумма может быть принята к вычету.

Оплата производится не позднее 25 числа месяца, который идет за отчетным периодом. При наличии у ООО имущества и транспорта требуется уплачивать соответствующие взносы.

ООО на УСН

ООО на общей системе налогообложения имеет право подать заявление в налоговую инспекцию о переходе на новый режим, который является упрощенным. Это действие можно выполнить в момент регистрирования бизнеса, а также перед началом нового года, при соблюдении требований для перехода на упрощенную систему.

В чем плюсы использования данного режима:

- Упрощение отчетности.

- Не требуется платить большую сумму сборов.

Минус при использовании упрощенной системы – возможность применения режима юридическими лицами, которые имеют соответствующую выручку, а также штатную численность до ста человек. При выполнении внешнеторговых операций организация обязана перечислять деньги.

Помимо этого, у компании нет возможности компенсировать свои расходы по выплатам налога, перечисленного поставщикам. Некоторые крупные организации отказывают в сотрудничестве при применении УСН.

ООО на ЕНВД

Компания на этом режиме работает без НДС, однако вариант налогообложения является специфичным, не распространенным и редко применяется в крупных регионах. Основной налог, который должен уплачиваться компанией на данной системе – единый сбор на вмененный доход, является аналогом сбора на прибыль.

Режим может применяться организациями, оказывающими определенный вид услуг. Ставка по налогу составляет 15%. Платеж вносится вне зависимости от дохода в отчетном периоде. В общем случае НДС не подлежит к уплате, но его требуется заплатить, если организация выделяет сбор в документации на продажу.

ООО на ЕСХН

Возможность применения данной системы налогообложения ООО зависит от того, какую деятельность ведет организация. Данный сбор актуален для организаций, которые занимаются сельскохозяйственной деятельностью. Ставка по налогу составляет 6%. Налог высчитывается с разницы между доходами и расходами.

В обоих случаях сбор по НДС не вносится, однако, есть исключения. Так, платеж требуется внести при импорте товаров, при работе по договору о совместной деятельности.

ИП на спец режиме

Каждому субъекту предпринимательства предоставляется законное право смены режима налогообложения. О порядке перехода на новую систему мы поговорим чуть позже. Как правило, во время перехода на новую систему, возникают некоторые трудности в отношении расчета размера налоговых выплат на момент смены режима. Именно этот вопрос необходимо решить в первую очередь.

Предприниматель – это такая регистрационная форма физического лица, при которой разрешается осуществлять предпринимательскую деятельность с целью получения прибыли

Предприниматель – это такая регистрационная форма физического лица, при которой разрешается осуществлять предпринимательскую деятельность с целью получения прибыли

Есть ли возможность работы с НДС

Из всего вышесказанного можно сделать вывод, что сотрудничество ИП, работающего по спецрежиму с крупными заказчиками, значительно усложнено. Главной причиной трудностей является требование контрагентов о выставлении счет-фактуры, которая используется для налоговых вычетов. Согласно правилам, установленным Министерством Финансов, налоговые органы не имеют права осуществлять налоговые вычеты при данном варианте сотрудничества.

Данные правила объясняются тем, что предприниматели, использующие специальные системы уплаты налогов, не оплачивают НДС, что не позволяет им составлять счет-фактуру. Говоря простыми словами, налоговые вычеты не зачтут стороне, выступающей в качестве покупателя. Однако здесь следует отметить, что покупателю предоставляется законное право отстаивания своих интересов в арбитражном суде. Существует довольно высокая вероятность, что суд встанет на сторону покупателя, что говорит о необходимости наличия счет-фактуры.

Это означает, чтобы удовлетворить требования контрагента, ИП необходимо составить счет-фактуру, содержащую НДС. Здесь следует отметить, что в действующих законах не говорится о том, что у частных предпринимателей, использующих специальные налоговые режимы, отсутствует право оформления счет-фактуры. Однако формирование данного документа сопровождается возникновением обязательств по оплате налога на добавочную стоимость. Это означает, что статья расходов ИП увеличится на сумму, которую необходимо оплатить налоговой службе

Важно отметить, что в данном случае, списать входной налог на законных основаниях не получится

Когда можно сменить режим

Возврат НДС для ИП подразумевает смену специального режима на общую систему уплаты налогов. Совершить переход можно по окончании календарного года

Важно отметить, что заявка о переходе должна быть передана представителям налоговой инспекции до пятнадцатого января. Подавать заявление необходимо в течение пяти дней с момента отказа от использования правил, установленных спецрежимом при составлении отчетности

После перехода, предпринимателю необходимо осуществить все положенные выплаты и передать отчетность за прошлый налоговый период.

Обязанность оплаты НДС предпринимателем закреплена в кодексе

Обязанность оплаты НДС предпринимателем закреплена в кодексе