Структура и содержание кратко

Форма 2 бухгалтерской отчетности, составляемая за минувший 2018 год и подаваемая в нынешнем 2019 году, имеет следующую структуру:

- Титульная часть, в которой отражаются отчетный период (год), дата заполнения, наименование и ИНН организации, её базовые статистические коды (их указание сопровождается надлежащей текстовой расшифровкой). Здесь же показывают единицу измерения (её порядок) для стоимостных показателей составляемого отчета.

- Главная таблица, в которой содержатся сведения о результатах вычисления всех промежуточных показателей отчета и приводятся данные окончательного итога. Каждая строка отчетности, направляемой статистическому ведомству, подлежит кодированию в соответствии с четвертым приложением к приказу 66н. Чтобы кодировать табличные строки, между второй и третьей графами предусматривается дополнительная графа, в которой указываются нужные числовые коды.

- Первая графа – обоснования для отклонений и цифр, предусматривающих более детальное раскрытие.

- Вторая графа – стандартные названия отображаемых/вычисляемых показателей отчета.

- Третья графа – числовые значения всех индикаторов отчетного периода.

- Четвертая графа – числовые значения всех показателей для аналогичного интервала предыдущего года.

- Уточняющая таблица, содержащая справочные сведения о доходах, обуславливающих увеличение полученной прибыли за счет их прямого переноса на капитал. В этой же таблице обязательно указывается итоговая прибыль соответствующего периода, надлежащим образом скорректированная на величину таких доходов. Кроме того, здесь же следует отражать величину прибыли иубытка, рассчитанную на 1 (одну) акцию предприятия, что является важным индикатором для акционерной компании. Форма уточняющей таблицы аналогична вышеприведенному шаблону главной таблицы (её строки также подлежат кодированию).

- Подпись директора (высшего руководителя) организации с обязательным проставлением даты подписания.

Вышеприведенная структура формы 2 впервые была применена для отчетности предприятия за 2011 год. С тех пор она сохраняет свою актуальность.

Бланк ОФР, заполняемый по рекомендованной форме Минфина РФ (приказ 66н), содержит текстовые примечания, поясняющие порядок внесения сведений в те или иные строки.

Аналогичное требование касается и той ситуации, когда бланк разрабатывается организацией самостоятельно.

К отчету может быть составлена пояснительная записка — как ее составить и когда это необходимо, читайте здесь.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Основные ошибки при заполнении формы 2 баланса:

- Большинство неточностей и ошибок при составлении отчета о прибылях и убытках у бухгалтеров возникает из-за арифметических вычислений по установленному законодательством алгоритму. В связи с этим рекомендуется при подготовке отчетности использовать специализированные комплексы и сервисы, в которых при подстановке необходимых значений остальные строки вычисляются автоматически.

- Наиболее часто при заполнении формы №2 встречается ошибка, суть которой заключается в том, что бухгалтер вместо выручки за минусом начисленного НДС подставляет в соответствующую графу всю сумму поступлений о покупателей и заказчиков.

- Положения по бухучету и налоговое законодательство предполагает деление доходов компании по группам. В связи с этим в отчете доходы компании показываются в нескольких строках.

- Довольно часто бухгалтера неправильно идентифицируют суммы поступлений, признаваемых доходами, и поэтому ошибаются при указании этих сумм в отчете о прибылях и убытках. Например, доходы от участия в других компаниях или проценты к получению могут включаться в строку «Прочие доходы», когда структурой отчета для них предусмотрены отдельные строки.

- Многие специалисты забывают учитывать нормы Положения по бухучету «Учет налога по прибыли», и опускают отражение в отчете отклонений между налоговым и бух учетом по определению прибыли.

- Отчет о прибылях предусматривает справочный раздел, в котором показатели нужно вносить для уточнения отдельных статей в форме №2. Нужно помнить, что если указывать в полном объеме всю необходимую информацию.

Читайте далее:

УСН 2016 бланк

Как заполнить бухгалтерский баланс – форма 1

Отчетность ООО и ИП в 2018 году, календарь бухгалтера: сроки сдачи, таблица

ТЗВ-МП новая отчетность для малого бизнеса

6-НДФЛ Форма Бланка

Упрощенная форма 2 образец заполнения

Упрощенная форма Отчета о финансовых результатах (форма по ОКУД 0710002) для малых предприятий заполняется по форме, закрепленной в приказе Министерства финансов № 66н от 2 июля 2010 года. Информация заполняется за два последних года, для чего в форме выделены специальные столбцы с показателями на конец года (пример заполнения смотрите ниже). В случае отсутствия нужного показателя проставляется прочерк.

Далее идет строка «Расходы по обычной деятельности». Здесь мы указываем расходы по основному виду деятельности – это себестоимость, коммерческие и управленческие расходы. Упрощенная форма 2 отображает в этой строке стоимость, накопленную по дебету счета 90.2. Данной строке могут быть присвоены коды 2120, 2210 или 2220 (в зависимости от наибольшего показателя). В себестоимость включаются расходы по изготовлению товаров, приобретению продукции, оказанию услуг и прочее. Коммерческие расходы – это затраты на рекламу, представительские расходы, расходы на доставку, упаковку, хранение продукции и так далее. В управленческие расходы можно включить расходы на аудиторские, консультационные услуги, на аренду офиса, налоги и на офисный персонал.

По строке «Проценты к уплате» отражаются прочие расходы в виде начисленных к уплате процентов, сюда можно отнести проценты по любым заемным средствам компании, а также дисконты по облигациям и векселям.

Когда мы заполняем строку «Прочие доходы», то сюда можно отнести прибыль от продажи имущества, пени и взысканные санкции, полученное безвозмездно имущество, прибыль, которую учли сейчас, но получили давно и так далее. Фиксируется в строке результат, полученный путем вычитания из оборота по кредиту счета 91.1 «Прочие доходы» итог по дебету 91.2 «Прочие расходы». Эта строка может обладать кодом 2310, 2320 или 2340 в зависимости от наибольшего значения.

Рассматривая строку «Прочие расходы» можно увидеть, что здесь зафиксированы результаты прочих расходов, кроме процентов к уплате, которые копятся по дебету счета 91.2. Сумма расходов указывается в отчете в скобках.

Показатель «Налоги на прибыль (доходы)» отражает данные о налоговых обязательствах, здесь могут быть также ЕНВД, УСН, ЕСХН. Могут включаться санкции за нарушение законодательства, доначисленный налог за прошлые периоды. При этом присваивается код 2410 или 2460.

Строка 2400 «Чистая прибыль (убыток)» определяется как сальдо счета 99 «Прибыли и убытки». Когда у нас сальдо по кредиту 99 счета – это чистая прибыль, когда у нас сальдо по дебету 99 счета, то убыток. Когда мы составляем баланс за год, то размер чистой прибыли (убытка) равен обороту по счету 99 в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». При получении фирмой убытка он записывается в круглых скобках.

Актуальная форма 2 по ОКУД 0710002

Как уже упоминалось ранее, актуальная форма 2, характеризующая образование прибыли (убытков) юридического лица за определенные промежутки времени, именуется сейчас отчетом о финансовых результатах. Такое наименование для данной отчетной формы устанавливается теперь пунктом первым статьи четырнадцатой 402-ФЗ от 06.12.2011 (Закона «О бухучете»).

Соответственно, применяется эта форма с той отчетности, которая составлялась и подавалась организациями за 2011 год. При этом корректировка наименования данной формы, утверждена еще в 2010 году приказом Минфина РФ №66н от 02.07.2010, произошла лишь в 2015 году (согласно приказу Минфина РФ №57н от 06.04.2015).

По сути, переименование бланка формы 2 стало единственной модификацией этого отчета с 2010 года – с того самого момента, когда данная форма была впервые регламентирована (введена) приказом 66н.

Помимо изменения названия, конечно, были произведены определенные изменения во второй таблице рассматриваемого отчета (касательно слова «справочно»).

Кроме того, из стандартного шаблона отчетного бланка окончательно убрали подпись главбуха предприятия-налогоплательщика, которая, однако, еще с отчетности за 2011 год перестала считаться обязательной.

Несмотря на переименование, форму 2, официально именуемую сейчас отчетом о финансовых результатах, иногда по-прежнему называют отчетом о прибылях и убытках, поскольку суть её мало изменилась после изменения названия.

Таким образом, все эти обозначения – форма 2 финансовой отчетности, отчет о финансовых результатах (сокращенно – ОФР), отчет о прибылях/убытках – считаются тождественными, что позволяет сегодня свободно применять их в отношении конкретного бланка.

Сроки и место сдачи в 2019 году

Годовой отчет о финансовых результатах, как и годовой баланс, обязательно сдается организацией в территориальные подразделения контролирующих инстанций – налоговой службы (ФНС) и статистического ведомства (Росстат).

Так, форма 2 за минувший 2018 год составляется бухгалтерами организации на протяжении первого квартала нынешнего 2019 года. Направить отдельные экземпляры ОФР обеим вышеупомянутым госструктурам следует не позднее 01 (первого) апреля 2019 года.

Кто должен сдавать?

Форма 2, как и баланс, является неотъемлемой составляющей годовой отчетности организации. В обязательном порядке она заполняется только юридическими лицами – без каких-либо исключений.

Однако ОФР может составляться бухгалтером организации не только за отчетный год в целом (как это устанавливается общеобязательными нормативными требованиями), но и за промежуточные периоды в рамках отчетного года (за девять месяцев, полугодие, квартал, месяц).

Для промежуточных периодов

Отчетность промежуточных периодов не считается обязательной.

Как показывает практика, она может потребоваться следующим пользователям:

- контрагентам/партнерам компании;

- инвесторам (потенциальным, действующим);

- банкам, иным кредитно-финансовым структурам;

- учредителям (собственникам) предприятия;

- менеджменту (руководству) организации;

- экономическим, финансовым подразделениям предприятия.

Бывает и так, что промежуточный отчет о финансовых результатах просто составляется за конкретный интервал (квартал, месяц, декада месяца).

Как вариант, он может формироваться с учетом неполного месяца (как правило, последнего в анализируемом периоде).

Правила и порядок составления

При составлении и заполнении ОФР для предприятия необходимо руководствоваться рядом правил.

Порядок и особенности заполнения и формирования показателей:

- Заполнение осуществляется накопительным итогом на протяжении отчетного года. Сведения для вычислений и окончательный результат корректируются помесячно. Отчетный период для официальных документов – календарный год. Для промежуточной отчетности – любой интервал времени.

- Цифровые данные вносятся в нужные строки и графы по имеющимся сведениям бухгалтерского учета. Совершаемые вычисления (значения рассчитываемых показателей) сверяются с аналогичными итогами/оборотами по соответствующим счетам бухучета.

- Отрицательные значения показателей или суммы со знаком, противоположным исходному знаку, отражаются в закругленных скобках.

- Если в строках нет значений, в них пишутся прочерки.

- Цифровые значения индикаторов отражаются в тысячах/миллионах рублей. Знаки десятичные не применяются.

Новый порядок отражения госпомощи

С 2020 года действует приказ Минфина России от 04.12.2018 № 248н, который внёс изменения в ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина от 16.10.2000 № 92н).

В отчете о финрезультатах доходы будущих периодов (суммы, отнесенные в отчетном периоде на фин. результат) можно отразить одним из двух способов. Как:

- отдельную статью доходов;

- величину, уменьшающую расходы по амортизации.

А доходы, связанные с признанием бюджетных средств на финансирование текущих расходов, отражают тоже одним из двух способов:

1. в качестве отдельной статьи доходов (с учетом существенности);

2. в качестве суммы, уменьшающей расходы, на финансирование которых получены средства.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

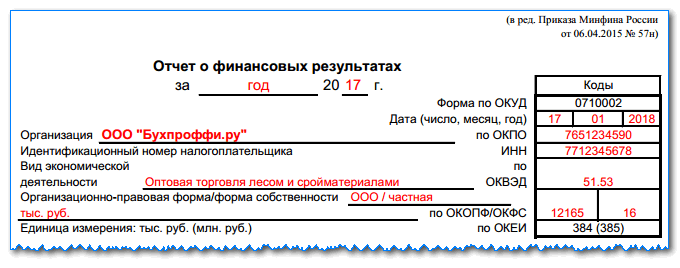

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

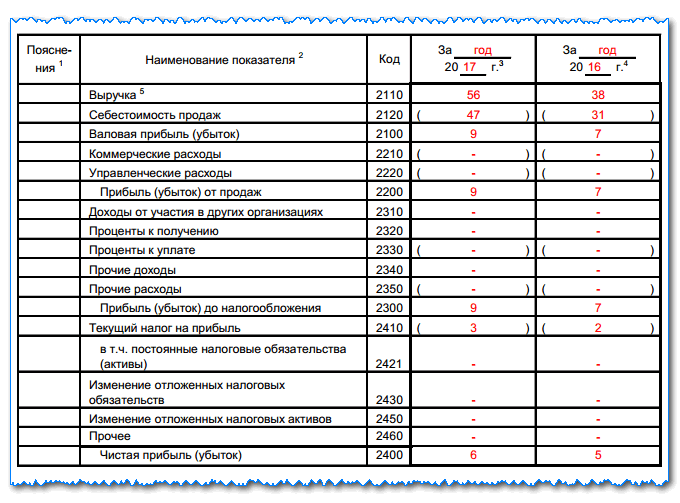

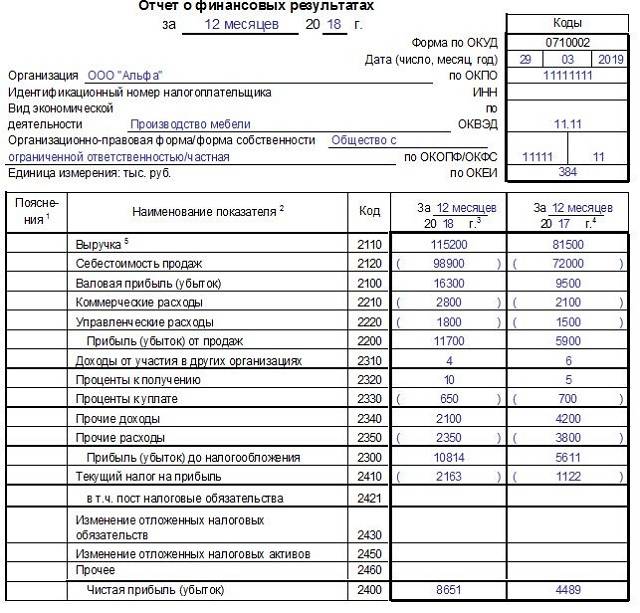

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

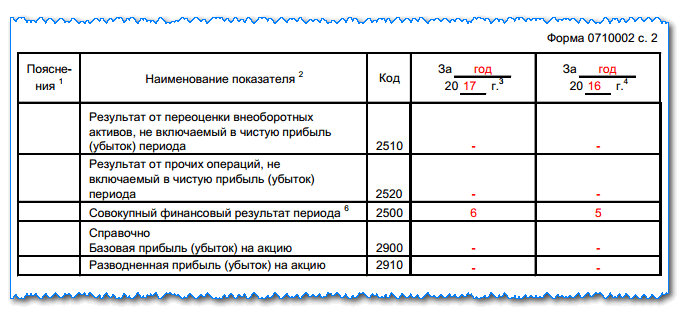

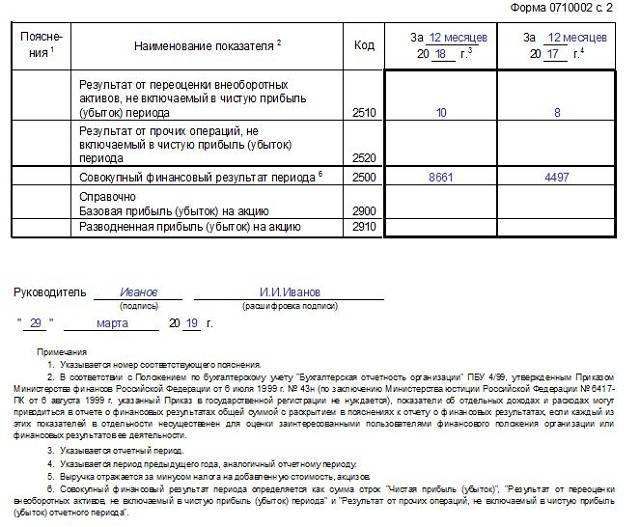

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

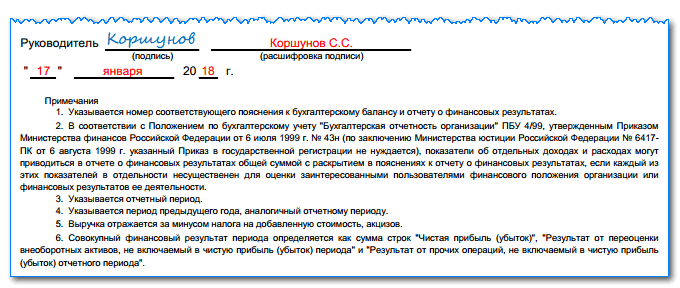

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как правильно заполнить по строкам – инструкция по заполнению

Заполнение табличных форм и расшифровка соответствующих строк ОФР всегда выполняются по конкретным правилам. Как правильно составить отчет, внести данные и считать нужные значения, рассматривается в таблицах ниже.

Расшифровка статей с кодами

Главная таблица ОФР с заполнением по строкам

Показатель | Код | Заполнение строки (значение) |

| Выручка. | 2110 | Вычисляются доходы, полученные организацией от обычных направлений деятельности (реализация товаров, предоставление услуг, исполнение работ), без НДС и акцизов. |

| Себестоимость продаж | 2120 | Указываются суммы затрат, понесенных организацией в связи с осуществлением обычных направлений деятельности (закупка товаров, производство продукции, предоставление услуг, исполнение работ). |

| Валовой финансовый итог (прибыль/убыток) | 2100 | Вычисляется как разница между полученной выручкой (2110) и реализационной себестоимостью (2120). Убыток – в закругленных скобках. |

| Коммерческие расходы | 2210 | Коммерческие (сбытовые) затраты. Значение вычитается при расчете. |

| Управленческие расходы | 2220 | Управленческие (административные) затраты, которые не включаются в реализационную себестоимость. Значение отнимается при расчете. |

| Прибыль (убыток) от продаж | 2200 | Финансовый результат от реализации. Из валового финансового итога (2100) вычитаются коммерческие (сбытовые) и управленческие (административные) затраты (соответственно 2210 и 2220). Убыток – в закругленных скобках. |

Доходы от участия в других организациях | 2310 | Доходы, полученные организацией от участия в иных обществах. Здесь учитываются дивидендные доходы, стоимость активов, изъятых при выходе из участия или ликвидации общества. |

Проценты к получению | 2320 | Здесь отражаются все процентные доходы преприятия (по предоставленным финансовым займам, купленным облигациям, выданным товарным кредитам, имеющимся банковским счетам). |

Проценты к уплате | 2330 | Отражаются процентные выплаты, совершенные организацией по всем разновидностям актуальных финансовых обязательств (за исключением тех, которые присутствуют в цене инвестиционного актива). Здесь же указывается и дисконт к выплате по векселям/облигациям. |

Прочие доходы | 2340 | Иные доходы (за исключением вышеуказанных доходов) |

Прочие расходы | 2350 | Иные затраты (за исключением вышеуказанных расходов) |

Прибыль (убыток) до налогообложения | 2300 | Финансовый результат (прибыль/убыток), определенный до уплаты налогов. Убыток – в закругленных скобках. |

Текущий налог на прибыль | 2410 | Актуальная сумма налога, выплачиваемого хозяйствующим субъектом с полученной прибыли |

в т.ч. постоянные налоговые обязательства (активы) | 2421 | Фиксированные налоговые обязательства/активы |

| Изменение отложенных налоговых обязательств | 2430 | Динамика отсроченных налоговых обязательств (ОНО) |

Изменение отложенных налоговых активов | 2450 | Динамика отсроченных налоговых активов (ОНА) |

| Прочее | 2460 | Другие показатели, непосредственно влияющие на чистый (окончательный) финансовый итог. |

Чистая прибыль (убыток) | 2400 | Чистый (окончательный) финансовый итог (прибыль/убыток) |

Уточняющая таблица со справочными сведениями

Показатель | Код | Заполнение строки |

Результат от переоценки | 2510 | Финансовый итог от переоценки активов внеоборотного характера, который не включается в чистый (окончательный) финансовый итог за период |

Результат от прочих операций | 2520 | Финансовый итог от иных операций, который не включается в чистый (окончательный) финансовый итог за период |

Совокупный финансовый результат периода | 2500 | Суммарный итог за период |

| Справочно Базовая прибыль (убыток) на акцию | 2900 | Базовый итог на 1 (одну) акцию |

Разводненная прибыль (убыток) на акцию | 2910 | Разводненный итог на 1 (одну) акцию |

Ниже приведен пример составления ОФС для предприятия за 2018 год.

Назначение и характеристика

Все цифры, фигурирующие в ОФР, характеризуют окончательный финансовый результат – прибыль и убыток, – достигнутый организацией за конкретный промежуток времени.

Показатели этого отчета в совокупности наглядно отражают пользователю, как сформировался данный результат, какие факторы (статьи) повлияли на его положительную или отрицательную динамику в отчетном (актуальном) периоде.

Кроме того, ОФР позволяет сопоставлять имеющиеся сведения текущего года со значениями аналогичных показателей предыдущего периода (года), что является основанием для углубленного анализа экономического положения предприятия в динамике.