Суть перемен

Благодаря изменениям, принятым в Налоговом Кодексе, под его юрисдикцию попадут страховые взносы. Событие это спровоцировано тем, что по взносам, контролируемым именно налоговиками, оплаты всегда были более упорядоченными и регулярными, чем в фонды. То есть так правительство желает установить больший контроль за осуществлением предпринимателями страхования как себя самих, так и своих сотрудников.

Надо сказать, что такие перемены стали основным фактором, провоцирующим изменения в кодах. Именно в связи с этим событием отмечается наибольшее количество изменившихся КБК. Суть изменений состоит в том, что теперь, платеж будет направлен не в Фонд, а в ИФНС, поэтому вместо цифр вначале, обозначающих фонды, будут стоять цифры 182 – означающие ФНС.

Просто структурное изменение претерпели те коды, которые будут использоваться для оплат еще по 2016 году, а те, которые утверждаются на периоды нового года, имеют и другие структурные изменения.

Важность правильного КБК

Налоговым Кодексом предусматривается, что за ошибки в КБК, признавать платеж не сделанным нельзя. Практика показывает обратное – если в КБК оказывается ошибочная цифра, мало того, что по налогу возникает пеня и штраф, еще и деньги остаются в «подвешенном» состоянии до выяснения обстоятельств.

Если Налоговый орган принуждает к оплате штрафа по налогу, в котором вы уверенны, что произвели оплату, стоит запросить сведения в банке, провести сверку. Предоставив в налоговые структуры банковские справки, которые засвидетельствуют оплату, хоть и с не правильным КБК, вы имеете право подать уточняющие документы, для зачисления денежных средств в правильном направлении.

Даже если вы уже сделали ошибку, стоит воспользоваться переходной таблицей КБК на 2019 год, так как это предоставит вам достоверные данные по необходимому коду.

Обзор документа

Сообщается о необходимости перекодировки КБК в карточках “Расчеты с бюджетом”. Это связано с тем, что ранее в действие были введены новые коды.

Разъяснено, как следует осуществлять такую перекодировку.

В частности, если несколько КБК объединяются в 1, карточки с прежними кодами закрываются. Сальдо расчетов переносится во вновь открываемые карточки с новыми значениями КБК. При этом в закрываемых карточках делается запись об этом, а также о списании соответствующих значений сальдо (со ссылкой на нормативный правовой акт, в соответствии с которым вносятся изменения в КБК, указываются его номер и дата).

Разъяснены особенности переноса остатков сумм по НДФЛ, числящихся на КБК, применяемых в 2011 г., действующие в текущем финансовом году.

При необходимости списания физлицу задолженности по НДФЛ соответствующие карточки РСБ, содержащие начисления, подлежащие списанию, не закрываются. При этом все операции текущего года по начислению (уменьшению) и уплате НДФЛ отражаются в новой карточке, открытой с КБК 182 1 01 02030 01 0000 110 “НДФЛ с доходов, полученных физлицами в соответствии со статьей 228 НК РФ”.

После списания задолженности нужно перейти на новые КБК средствами, предусмотренными в ПК СЭОД.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Сравнительная таблица

Далее приводится таблица, в которой можно сравнить какие КБК действовали в 2016 года и какие КБК стали действовать с 2017 года по основным платежам.

Измененные КБК с 2017 года: сравнение

| Налог или страховые взносы | КБК 2017 года | КБК 2016 года |

|---|---|---|

| Налог на прибыль | ||

| с прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 | – |

| Единый налог при упрощенке | ||

| минимальный налог (налоговые периоды начиная с 2016 года)* | 182 1 05 01021 01 1000 110 | 182 1 05 01050 01 1000 110 |

| Пенсионные взносы | ||

| на страховую пенсию | 392 1 02 02010 06 1000 160 | |

| – за периоды до 1 января 2017 года | 182 1 02 02010 06 1000 160 | |

| – за периоды после 31 декабря 2016 года | 182 1 02 02010 06 1010 160 | |

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: | 392 1 02 02080 06 1000 160 | |

| – за периоды до 1 января 2017 года | 182 1 02 02080 06 1000 160 | |

| – за периоды после 31 декабря 2016 года | 182 1 02 02080 06 1010 160 | |

| на доплату к пенсии сотрудникам организаций угольной промышленности: | 392 1 02 02120 06 1000 160 | |

| – за периоды до 1 января 2017 года | 182 1 02 02120 06 1000 160 | |

| – за периоды после 31 декабря 2016 года | 182 1 02 02120 06 1010 160 | |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): | 392 1 02 02140 06 1100 160 | |

| – за периоды до 1 января 2017 года | 182 1 02 02140 06 1100 160 | |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1110 160 | |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): | 392 1 02 02140 06 1200 160 | |

| – за периоды до 1 января 2017 года | 182 1 02 02140 06 1200 160 | |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1210 160 | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: | 392 1 02 02131 06 1000 160 | |

| – за периоды до 1 января 2017 года | 182 1 02 02131 06 1000 160 | |

| – за периоды после 31 декабря 2016 года | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; | |

| 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки | ||

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: | 392 1 02 02132 06 1000 160 | |

| – за периоды до 1 января 2017 года | 182 1 02 02132 06 1000 160 | |

| – за периоды после 31 декабря 2016 года | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; | |

| 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки | ||

| Страховые взносы на обязательное социальное страхование | ||

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| на случай временной нетрудоспособности и в связи с материнством: | 393 1 02 02090 07 1000 160 | |

| – за периоды до 1 января 2017 года | 182 1 02 02090 07 1000 160 | |

| – за периоды после 31 декабря 2016 года | 182 1 02 02090 07 1010 160 | |

| strong>Взносы на обязательное медицинское страхование | ||

| в ФФОМС: | 392 1 02 02101 08 1011 160 | |

| – за периоды с 2012 по 2016 год включительно | 182 1 02 02101 08 1011 160 | |

| – за периоды после 31 декабря 2016 года | 182 1 02 02101 08 1013 160 | |

| в ФФОМС в фиксированном размере: | 392 1 02 02103 08 1011 160 | |

| – за периоды с 2012 по 2016 год включительно | 182 1 02 02103 08 1011 160 | |

| – за периоды после 31 декабря 2016 года | 182 1 02 02103 08 1013 160 |

Штрафы и обязательные платежи

| Платеж | КБК |

| Доходы от оказания платных услуг | |

| Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков | 182 1 13 01010 01 6000 130 |

| Плата за предоставление информации, содержащейся в Едином государственном реестре налогоплательщиков (при обращении через многофункциональные центры) | 182 1 13 01010 01 8000 130 |

| Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей | 182 1 13 01020 01 6000 130 |

| Плата за предоставление сведений и документов, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей (при обращении через многофункциональные центры) | 182 1 13 01020 01 8000 130 |

| Плата за предоставление информации из реестра дисквалифицированных лиц | 182 1 13 01190 01 6000 130 |

| Плата за предоставление информации из реестра дисквалифицированных лиц (при обращении через многофункциональные центры) | 182 1 13 01190 01 8000 130 |

| Государственная пошлина | |

| Государственная пошлина по делам, рассматриваемым в арбитражных судах | 182 1 08 01000 01 1000 110 |

| Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей (если услуга оказывается налоговыми органами), изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия | 182 1 08 07010 01 1000 110 |

| Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей (если услуга оказывается многофункциональным центром) | 182 1 08 07010 01 8000 110 |

| Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | 182 1 08 07030 01 1000 110 |

| Платежи за пользование природными ресурсами | |

| Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами | 048 1 12 01010 01 6000 120 или 048 1 12 01010 01 7000 120 (если администратор платежа — федеральное казенное учреждение) |

| Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами | 048 1 12 01020 01 6000 120 или 048 1 12 01020 01 7000 120 (если администратор платежа — федеральное казенное учреждение) |

| Плата за выбросы загрязняющих веществ в водные объекты | 048 1 12 01030 01 6000 120 или 048 1 12 01030 01 7000 120 (если администратор платежа — федеральное казенное учреждение) |

| Штрафы и санкции | |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах | 182 1 16 03010 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | 182 1 16 06000 01 6000 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях | 182 1 16 03030 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | 182 1 16 31000 01 6000 140 |

Что означает КБК

КБК – это далеко не простая комбинация цифр, которая наверняка приводит в недоумение тех, кому приходится сталкиваться с указанием этих кодов. Количество числовых знаков – 20, именно поэтому тяжело не то, что запомнить, а даже проанализировать состав каждого кода. Но знание общих принципов этого процесса непременно поможет.

Цифры в коде размещаются особым образом, по группам, каждую группу составляет от 1 до 5 цифр, и все они несут свое, собственное значение.

- Цифры с 1 по 3-ю, несут информацию о том, кому предназначаются переводимые средства в денежном виде. Например, ФНС отображают кодом 182, ФСС 293 и т.д.

- 4-я цифра определяет ту группу, в какую поступят деньги

- 5я и 6я цифры, предназначены для того, чтобы показать характер денежного взноса. Государственные пошлины имеют код 08, акцизы 03.

- Статья, а также определенная подстатья дохода, отображаются цифрами от 7й, до 11й

- Цифры 12 и 13, показывают, к какому уровню бюджетных средств, переводимая сумма будет зачислена. Например, 01 – означает федеральный уровень, о 02 – региональный

- Цифры с 14й по 17ю, предназначены для отражения причины, породившей финансовый платеж. Так, если платится основной взнос, то значение будет 1000, если пеня 2100 и т.д.

- 18 и 20 значения, скажут о категории переводимой суммы. Безвозмездные взносы имеют код 150, налоги – 100.

Как можете видеть, в КБК заключено огромное количество информации, которая используется для направления и перенаправления платежа. Действительно, эти коды нужны и удобны, главным образом, самому казначейству, для того, чтобы систематизировать и организовать в порядок, получаемые средства. Но тем, кто осуществляет переводы, просто необходимо знать правильные значения КБК, так как от этого напрямую зависит, будет ли считаться налог, который надо оплатить, уже оплаченным.

Кбк страховые взносы 2017 таблица – Предприятие Инфо

КБК на 2018 год вы найдете в отдельном материале.

С 2017 года меняются некоторые КБК для уплаты налогов и взносов (Приказ Минфина России от 07.12.2016 N 230н). В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2017 году. Изменившиеся по сравнению с 2016 г. коды, а также новые КБК-2017 выделены курсивом и отмечены звездочкой.

КБК-2017 для уплаты налогов для организаций и ИП на ОСН

| Налог на прибыль, в том числе: | |

| — в федеральный бюджет (ставка — 3%) | 182 1 01 01011 01 1000 110 |

| — в региональный бюджет (ставка от 12,5% до 17%) | 182 1 01 01012 02 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

| Налог на имущество: | |

| — по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) | 182 1 06 02010 02 1000 110 |

| — по имуществу, входящему в ЕСГС | 182 1 06 02020 02 1000 110 |

| НДФЛ (ИП «за себя») | 182 1 01 02020 01 1000 110 |

КБК-2017 для уплаты налогов для организаций и ИП на спецрежимах

| Налог при УСН, когда применяется объект налогообложения: | |

| — «доходы» | 182 1 05 01011 01 1000 110 |

| — «доходы минус расходы» (налог, уплачиваемый в общем порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110* |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

Организациям и ИП на УСН нужно обратить внимание на то, что отменен отдельный КБК для перечисления минимального налога. С 2017 года минимальный налог зачисляется на тот же код бюджетной классификации, что и УСН-налог, уплачиваемый в обычном порядке

О последствиях указания в платежке старого КБК при уплате минимального налога читайте в ГК, 2017, № 1, с.63.

КБК: страховые взносы-2017

КБК для всех взносов, контролируемых с 2017 года ФНС, стали новыми.

Обращаем ваше внимание, что для взносов за периоды, истекшие до 2017 г. будут одни КБК, а для взносов за периоды начиная с 2017 г. – другие

То есть, если например взносы за декабрь 2016 г. вы будете перечислять в январе 2017 г., то они уплачиваются на КБК, предназначенные для взносов за периоды, истекшие до 2017 года.

Кбк для взносов за периоды, истекшие до 01.01.2017

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 1000 160* |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 1000 160* |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 1011 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1100 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС (1%-ные взносы) | 182 1 02 02140 06 1200 160* |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1011 160* |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): |

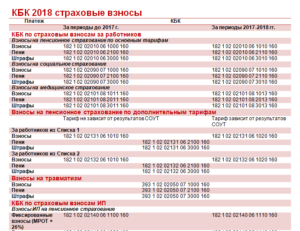

Новые КБК по страховым взносам с 2017 года

С 2017 года контроль за расчётом и уплатой страховых взносов переходит от фондов к Федеральной налоговой службе, в связи с чем изменятся реквизиты платёжных документов. На следующий год уже утверждены новые КБК: страховые взносы за работников и в ПФР в 2016 году для ИП за себя.

Кбк пени по страховым взносам в 2018-2019 годах

КБК пени по страховым взносам – в 2018-2019 годах в них вносились изменения. Причем происходило это дважды. Не запутаться в кодах и верно уплатить пени вам поможет эта статья. А заодно расскажем, и как их посчитать.

Расчет пени по страховым взносам в 2018-2019 годах

Заполнение платежки при уплате пени

Новые КБК для уплаты пени по доптарифам страховых взносов с 23.04.2018

Изменения в КБК с 2019 года

Последствия ошибок при уплате пени

Итоги

Расчет пени по страховым взносам в 2018-2019 годах

С 2017 года правила определения суммы пени регламентируются п. 4 ст. 75 НК РФ, содержащим 2 формулы расчета, при которых сумма задолженности умножается на количество дней просрочки и на ставку, равную:

- 1/300 ставки рефинансирования — применяется для физлиц и ИП (независимо от числа дней задержки оплаты) и для юрлиц, допустивших просрочку платежа не больше чем на 30 календарных дней;

- 1/150 ставки рефинансирования — действует только для юрлиц и только для периода задержки оплаты, превысившего 30 календарных дней, при этом за 30 дней задержки будет применена ставка 1/300.

«Несчастные» взносы, которые продолжает курировать ФСС, подчиняются порядку, описанному в ст. 26.11 закона «О соцстраховании от несчастных случаев и производственного травматизма» от 24.07.1998 № 125-ФЗ, и рассчитываются по аналогичной вышеописанным формуле с применением ставки 1/300 ставки рефинансирования.

Новые КБК на 2017 год таблица

Основная часть КБК на следующий год будет принята в декабре. Но уже сейчас есть новые КБК на 2017 год. Таблица с изменениями по кодам – в нашей статье.

Минфин внес поправки в коды бюджетной классификации. Изменения касаются налога на прибыль, минимального налога и страховых взносов и вступают в силу с 1 января 2017 года.

Новые КБК на 2017 год в ПФР и ФСС

Поскольку с нового года страховые взносы будут перечисляться в ФНС, КБК будут другие. Их утвердил Минфин России своим приказом от 17.12.2016 № 230н. Они различаются в зависимости от того, за какой период уплачиваются взносы – декабрь 2016 года или отчетные периоды 2017 года. Для удобства информацию по КБК для уплаты взносов мы представили в таблице ниже.

См. также:

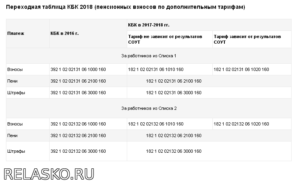

«КБК 2018 переходная таблица»

Таблица. Новые КБК по страховым взносам на 2017 год

Пенсионные взносы | 182 1 02 02010 06 1000 160 | 182 1 02 02010 06 1010 160 |

Пени по пенсионным взносам | 182 1 02 02010 06 2100 160 | 182 1 02 02010 06 2110 160 |

Штрафы по пенсионным взносам | 182 1 02 02010 06 3000 160 | 182 1 02 02010 06 3010 160 |

Медицинские взносы | 182 1 02 02101 08 1011 160 | 182 1 02 02101 08 1013 160 |

Пени по медицинским взносам | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 2013 160 |

Штрафы по медицинским взносам | 182 1 02 02101 08 3011 160 | 182 1 02 02101 08 3013 160 |

Взносы на случай болезни и материнства | 182 1 02 02090 07 1000 160 | 182 1 02 02090 07 1010 160 |

Пени по взносам на случай болезни и материнства | 182 1 02 02090 07 2100 160 | 182 1 02 02090 07 2110 160 |

Штрафы по взносам на случай болезни и материнства | 182 1 02 02090 07 3000 160 | 182 1 02 02090 07 3010 160 |

Дополнительные пенсионные взносы по тарифу 1 | 182 1 02 02131 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160 – если тариф зависит от спецоценки | 182 1 02 02131 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160 – если тариф зависит от спецоценки |

Дополнительные пенсионные взносы по тарифу 2 | 182 1 02 02132 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160 – если тариф зависит от спецоценки | 182 1 02 02132 06 1010 160 – если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160 – если тариф зависит от спецоценки |

Наши подписчики никогда не перепутают КБК. Ведь они пользуются удобным сервисом «Справочник КБК». Чтобы получить доступ к сервису – оформите подписку на журнал «Зарплата» (или оплатите картой, тогда подписка начнет действовать через два часа после оплаты).

Кбк на 2017 год: изменения по налогу на прибыль и усн, таблица, налоги

С 2017 года отдельного КБК для минимального налога больше не существует. Его нужно будет перечислять на КБК, который предусмотрен для уплаты упрощенного налога с разницы между доходами и расходами. Содержит новые КБК на 2017 год таблица ниже.

Советуем почитать:

Таблица. Новые КБК на 2017 год для УСН

Налог, уплачиваемый при объекте доходы | 182 1 05 01011 01 1000 110 |

Налога, уплачиваемый при объекте доходы минус расходы, а также минимальный налог | 182 1 05 01021 01 1000 110 |

Изменения КБК в 2017 году коснулись и организаций на общем режиме. С 2017 года введен отдельный КБК для налога на прибыль контролируемых иностранных компаний – 182 1 01 01080 01 1000 110. Новые КБК на 2017 год для налога на прибыль приведены ниже.

Таблица. Новые КБК на 2017 год по налогу на прибыль

Налог на прибыль организаций, зачисляемый в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 1000 110 |

Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 1000 110 |

Налог на прибыль организаций, зачисляемый в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 1000 110 |

| Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 1000 110 |

Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до 21 октября 2011 года (до вступления в силу Закона от 30.12.95 г. № 225-ФЗ) | 182 1 01 01020 01 1000 110 |

Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство | 182 1 01 01030 01 1000 110 |

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями | 1822 1 01 01040 01 1000 110 |

182 1 01 01060 01 1000 110 | |

Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110 |

Часть 1: код администратора, состоящий из 3-х разрядов

Администратор

- налоговые органы;

- иные органы государственной власти;

- органы управления государственных внебюджетных фондов;

- органы местного самоуправления;

- юридические или физические лица, уполномоченные указанными органами государственной власти, а также созданные этими органами государственные (муниципальные) учреждения

- код Федеральной налоговой службы России – 182-0-00-00-000…;

- код Федеральной таможенной службы России – 153-0-00-00-000…;

- код Пенсионного фонда РФ – 392-0-00-00-000…;

- код Фонда социального страхования РФ – 393-0-00-00-000…;

- код Федерального фонда обязательного медицинского страхования – 394-0-00-00-000… и т.п.