Зачем нужна амортизация

Это очень важный процесс, благодаря которому происходит возврат потраченных на приобретение ОС средств в составе выручки от продажи производимой продукции.

С 1 числа месяца, следующего за месяцем ввода объекта в эксплуатацию, начинается процесс начисления амортизации. Каждый месяц рассчитываются амортизационные отчисления и списываются на себестоимость продукции, работ, услуг или в расходы на продажу (для торговых предприятий). Таким образом, когда продукция (товар) поступают на продажу, в ее себестоимость заложена часть стоимости основных средств, используемых в процессе производства, в размере амортизационных отчислений. Эти средства возвращаются на предприятие после продажи продукции (работ, услуг) и получения оплаты от покупателя. Полученные средства можно использовать на улучшение имеющихся основных средств (ремонт, реконструкция, модернизация) либо на покупку новых, более современных объектов.

Процесс начисления амортизации непрерывен, продолжается из месяца в месяц до тех пор, пока объект не будет полностью самортизирован, то есть пока стоимость ОС не будет полностью перенесена на себестоимость продукции. После этого объект можно списать со счета, на котором он учтен (счет 01 «Основные средства). Также начисление амортизации прекращается при выбытии объекта с предприятия, например, при его продаже, безвозмездной передаче, моральном износе.

Согласно законодательству, начисление начинается с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию, и прекращается с 1 числа месяца, следующего за месяцем снятия с учета.

Амортизация основных средств зависит от срока полезного использования, установленного для объекта. Устанавливается этот срок предприятием самостоятельно в зависимости от вида объекта. Руководствоваться при этом нужно Классификацией основных средств, согласно которой, все объекты делятся на амортизационные группы. Всего существует 10 таких групп, у каждой свой срок полезного использования.

При поступлении основного средства (об учете объектов при поступлении можно почитать здесь) организация в соответствии с классификацией определяет, к какой группе относится поступившее основное средство, выбирает соответствующий этой группе срок полезного использования и, исходя из него, в дальнейшем ежемесячно начисляет амортизацию.

Срок полезного использования в зависимости от амортизационной группы:

- 1 – 1-2 года;

- 2 – 2-3 года;

- 3 – 3-5 лет;

- 4 – 5-7 лет;

- 5 – 7-10 лет;

- 6 – 10-15 лет;

- 7 – 15-20 лет;

- 8 – 20-25 лет;

- 9 – 25-30 лет;

- 10 – от 30 лет.

При поступлении объекта оформляется документ акт приема передачи по форме ОС-1, ОС-1а или ОС-1б. Информация о выбранном сроке полезного использования должна быть отражена в этом документе.

Проводки по начислению амортизации

Амортизационные отчисления – это хозяйственная операция, для которой в бухгалтерском учете предприятия должна быть отражена проводка.

Проводка по начислению выполняется на основании документа – расчетная ведомость по начислению амортизации.

Для учета амортизации предназначен 02 счет бухгалтерского учета. В кредит счета 02 ежемесячно заносятся рассчитанные амортизационные отчисления в корреспонденции со счетами учета расходов на продажу или на производство.

Проводки по отражению начисления амортизации:

- Д20 (23, 25) К02 – начислена амортизация объекта ОС, занятого в производстве;

- Д26 К02 – амортизационные отчисления по ОС, используемых для хозяйственных нужд;

- Д44 К02 – отражена начисленная амортизация по основным средствам, используемым в торговой деятельности.

Таким образом, по кредиту сч.02 копятся амортизационные отчисления.

При списании основного средства с учета вся накопленная на 02 счете амортизация списывается проводкой Д02 К01.

При продаже ОС накопленная амортизация списывается проводкой Д02 К91/2.

Подробнее процесс выбытия основных средств с предприятия и сопровождающих этот процесс проводках будет разобрана в другой статье.

Зная первоначальную стоимость ОС, по которой он числится по дебету сч.01, и начисленную за весь период эксплуатации амортизацию по кредиту сч.02, можно рассчитать в любой момент остаточную стоимость объекта путем вычитания из величины по дебету 01 величины по кредиту 02. Знание остаточной стоимости пригодится в ряде случаев, например, при выбытии объекта, продаже, расчете амортизационных отчислений.

Для расчета ежемесячных амортизационных отчислений существует 4 метода:

- линейный;

- метод уменьшаемого остатка;

- метод списания стоимости ОС по сумме чисел лет срока полезного использования;

- метод списания стоимости ОС пропорциональной произведенной продукции.

Интересует выбытие основных средств проводки

Возможны два случая выбытия основных средств:

Списание основных средств — снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение. Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия). Первичные документы, на основе которых происходит выбытие объекта основных средств: при списании — акт о списании (форма ОС-4, ОС-4а, ОС-4б), при выбытии в другую организацию (акт приема-передачи ОС-1, ОС-1а, ОС-1б). Также составляется приказ на списание основных средств, скачать приказ можно в этой статье.

В заключение делается соответствующая отметка в инвентарной карточке объекта.

ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ (СПИСАНИЕ ПРИ ИЗНОСЕ)

Если объект физически или морально износился и не пригоден к дальнейшему использованию, то его необходимо списать, то есть снять учета. Списывается объект по остаточной стоимости в прочие расходы предприятия. Проводки при выбытии основного средства при его списании (физический или моральный износ):

Списана первоначальная стоимость объекта

Списана начисленная амортизация по данному объекту

Списана остаточная стоимость объекта основных средств

ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ (ПРИ ПРОДАЖЕ) Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости. По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток). Проводки, которыми оформляют в бухгалтерском учете выбытие объекта ОС в результате продажи, рассмотрим на конкретном примере. Пример продажи основного средства: Основное средство стоимостью первоначальной 100 000 продаем другому предприятию за 50 000. Открываем на счете 01 субсчет 2 «Выбытие ОС».

Списана первоначальная стоимость ОС на субсчет «Выбытие ОС»

Списана начисленная амортизация по данному объекту

Находим остаточную стоимость объекта, как разницу между стоимостью ОС и начисленной амортизации, в данном примере остаточная стоимость = 100 000 — 20 000 = 80 000.

09 Августа 2017

На основе анализа результатов проведенных налоговых проверок налоговики сформировали перечень распространенных нарушений законодательства о налогах и сборах (информация ФНС России от 20 июля 2017 г. “Характерные нарушения законодательства о налогах и сборах, выявленные в ходе проведения налоговых проверок”).

С таким заявлением выступил, 8 августа 2017 г. столичный Департамент экономической политики и развития.

Меры поддержки инвесторов, реализующих крупные инвестпроекты на территориях опережающего развития (ТОР) и Свободного порта Владивосток (СПВ), могут быть расширены. Правительство внесло в Госдуму поправки в Налоговой кодекс. Распоряжение об этом опубликовано на сайте кабмина.

08 Августа 2017

Минфин России разъяснил, что организация, получившая от своего единственного учредителя по договору безвозмездного пользования право пользования имуществом (имущественное право), учитывает его в целях налогообложения прибыли организаций как внереализационный доход. При этом размер дохода определяется исходя из рыночных цен, но не ниже остаточной стоимости либо затрат на приобретение данного имущества.

Минфин России разъяснил, что в случае приобретения услуг по аренде муниципального имущества, оказываемых казенными учреждениями, не являющихся объектом налогообложения НДС, арендаторы имущества НДС не уплачивают. Это правило действует, в том числе в случае заключения договора аренды с муниципалитетом, который владеет казенным учреждением на праве оперативного управления.

Как проводится переоценка стоимости основных средств?

Процедура должна быть документально оформлена, должны быть отражены все необходимые проводки по переоценке основных средств, связанные с увеличением или уменьшением их стоимости по результатам пересчета.

Как уже выше было сказано, переоценка проводится в конце года. Начинается процедура с оформления приказа с указанием объектов, для которых должна быть проведена переоценка. Итоги переоценки (новая цена объекта и пересчитанная амортизация) должны отразиться в инвентарной карточке объекта ОС.

Метод переоценки основных средств для коммерческих предприятий называется метод прямого пересчета по документально подтвержденным рыночным ценам.

Стоимость основного средства пересчитывается в соответствии с рыночными ценами на дату пересчета. Определить среднюю рыночную цену можно как самостоятельно, так и с привлечением специалистов-оценщиков.

Новая (восстановительная стоимость) отражается в начале нового года.

Увеличение стоимости (дооценка) в бухгалтерском учете отражается по кредиту счета 83 «Добавочный капитал» в корреспонденции с дебетом счета 01 (проводка Д01 К83).

Уменьшение стоимости (уценка) отражается по дебету счета 91 «Прочие доходы и расходы» в корреспонденции с кредитом счета 01 (проводка Д91/2 К01).

Наряду со стоимостью, отраженной по дебету сч.01, пересчету подвергается и начисленная на 02 счете амортизация .

Как провести переоценку амортизации основных средств?

Для того, чтобы пересчитать амортизацию, нужно определить степень износа на дату переоценки.

Степень износа = (начисленная амортизация / первоначальная ст-сть ОС) * 100%.

Пересчитанная амортизация = восстановительная ст-ть * степень износа.

Увеличение амортизации в результате дооценки отражается проводкой Д83 К02.

Уменьшение амортизации в результате уценки отражается проводкой Д02 К91/1.

Для наглядности рассмотрим два примера: дооценку и уценку стоимости ОС.

Дооценка основных средств (пример):

Имеем основное средств первоначальной стоимостью 100 000. По объекту начислена амортизация 25 000. В результате переоценки стоимость увеличилась до 110 000. Какие проводки нужно отразить в бухгалтерии?

Стоимость ОС увеличилась – наблюдаем дооценку.

Степень износа = (25 000 / 100 000) * 100% = 25%

А = (110 000 * 25%) / 100% = 27 500.

То есть в результате переоценки стоимость основного средства увеличилась на 10 000, амортизация увеличилась на 2 500.

Проводки при дооценки:

10 000 – Д01 К83 – увеличена ст-сть объекта при дооценки.

2 500 – Д83 К02 – увеличена начисленная амортизация по объекту в результате дооценки.

Уценка основных средств (пример):

Имеем объект первоначальной стоимостью 100 000. Начисленная амортизация – 25 000. При анализе рынка была выявлена средняя рыночная цена на данный объекта – 80 000. Как проводки нужно отразить?

Стоимость основного средства уменьшилась – наблюдаем уценку.

Степень износа = 25%

А = (80 000 * 25%) / 100% = 20 000

То есть в результате переоценки стоимость основного средства уменьшилась на 20 000, величина начисленной амортизация уменьшилась на 5 000.

Проводки при уценке:

20 000 – Д91/2 К01 – уменьшена ст-сть объекта при уценке.

5 000 – Д02 К91/1 – уменьшена начисленная амортизация по объекту при уценке.

Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Предположим, компания приобрела для администрации в декабре 2016 г. ноутбук стоимостью 60 000 руб. В январе 2017 г. было принято решение подарить его работнику, уходящему на пенсию. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв

Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

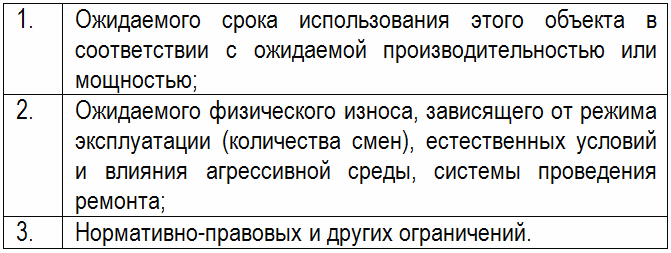

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

Бухгалтерский учет

Ввиду того что согласно абз. 3 п. 15 ПБУ 6/01 “Учет основных средств” переоценка объекта основных средств осуществляется путем пересчета его текущей (восстановительной) стоимости и суммы амортизации, начисленной за все время его использования, а в условиях задачи, изложенных в Письме, не указаны ни первоначальная (или восстановительная) стоимость, ни сумма накопленной амортизации, для корректности примера нам придется самим ввести эти показатели дополнительно к базовым.

Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Пример. Первоначальная стоимость объекта основных средств, подлежащего дооценке, — 180 000 руб. (начальное дебетовое сальдо счета 01 к моменту дооценки).

Сумма накопленной до переоценки амортизации составила 80 000 руб. (начальное сальдо по кредиту счета 02 к моменту дооценки).

Чистая балансовая (остаточная) стоимость равна 100 000 руб. (Дебет 01 Кредит 02).

Коэффициент дооценки — 1,4.

Объект дооценен до 252 000 руб.: до 140 000 руб. в части остаточной стоимости и до 112 000 руб. в части амортизации (то есть на 40 000 и 32 000 руб. соответственно).

После переоценки объект продан за 145 000 руб.

В бухгалтерском учете организация сделает следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Дооценка объекта основных средств | |||

| Отражен прирост стоимости объекта (252 000 — 180 000) руб. | 01 | 83 | 72 000 |

| Отражен прирост накопленной амортизации (112 000 — 80 000) руб. | 83 | 02 | 32 000 |

| Продажа дооцененного объекта | |||

| Предъявлен счет покупателю | 76 | 91-1 | 145 000 |

| Объект списан в реализацию (в части остаточной стоимости) | 91-2 | 01 | 140 000 |

| Объект списан в реализацию (в части амортизации) | 02 | 01 | 112 000 |

| Списан резерв переоценки, относящийся к проданному объекту основных средств | 83 | 84 | 40 000 |

| Отражен финансовый результат сделки | 91-9 | 99 | 5 000 |

В составе заключительных оборотов за отчетный месяц.

Последний абзац п. 15 ПБУ 6/01 гласит: при выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации. Аналогичное правило выводится из содержания п. 41 МСФО (IAS) 16 (не будем его цитировать дословно, он слишком объемен для нашего случая). В целом же как по ПБУ 6/01, так и по МСФО (IAS) 16 кредитовое сальдо на соответствующем счете капитала (“Резерв переоценки” — или пусть этот субсчет счета “Добавочный капитал” называется как-то иначе), образовавшееся в связи с переоценкой определенного объекта основных средств, при выбытии этого объекта списывается непосредственно на счет нераспределенной прибыли.

Утвержден Приказом Минфина России от 25.11.2011 N 160н.

Этим же следует объяснить и логику налогового подхода: доход, полученный от списания объекта с баланса, учитывается при расчете налоговой базы в целях обложения налогом на прибыль, а прирост его стоимости в результате дооценки образует дополнительный капитал, но ни доходом, ни прибылью не является и потому к расчету налоговой базы отношения не имеет.

Обратите внимание! До тех пор пока объект находится на балансе, а сумма его дооценки — в резервах, эта сумма не является прибылью: она числится там на случай уценки и при необходимости может быть использована по назначению. Но как только объект выбывает на сторону, резерв как связанная непосредственно с выбывшим объектом сумма также подвергается списанию, однако не в реализацию (на счетах учета продаж ей просто нет места методологически), а непосредственно на капитал

Поскольку для любой организации независимо от сферы деятельности доход от продажи объекта основных средств — прочий доход, а расходы, связанные с продажей объекта основных средств, — прочие расходы, постольку в отчете о прибылях и убытках будет отражено:

- по строке 2340 “Прочие доходы” — 145 000 руб.;

- по строке 2350 “Прочие расходы” — 140 000 руб.

С отчетности за 2012 г. отчет о прибылях убытках именуется отчетом о финансовых результатах.

В справочной же строке 2510 сумма переоценки показывается только тогда и только в том случае, если соответствующий объект подвергся переоценке в отчетном периоде и еще не выбыл с баланса.

Само списание резерва переоценки со счета 83 на счет 84 будет отражено в круглых скобках в графе “Добавочный капитал” и без скобок в графе “Нераспределенная прибыль (непокрытый убыток)” по строке 3330 “Изменение добавочного капитала” отчета об изменении капитала.

В налоговой декларации показатели будут выглядеть иначе:

- строка 010 (лист 02) — 145 000 руб.;

- строка 030 (лист 02) — 100 000 руб.

Результат — прибыль 45 000 руб.

Бухгалтерский учет

Выбытие основных средств регулируется разделом 5 ПБУ 6/01 (п. 29-31). Выручка от реализации ОС принимается к учету в размере, оговоренном сторонами соглашения, а доход или расход, полученные от продажи, фиксируется в том отчетном периоде, когда сделка проведена. В бухгалтерском учете для отражения результата от реализации ОС используется счет 91 «Прочие доходы и расходы», поскольку объекты ОС не относятся к категории товаров/продукции и доход от их продажи не может считаться поступлением от основной деятельности. Соответственно, и затраты, понесенные предприятием при продаже ОС, классифицируются как прочие расходы.

Доходы от реализации ОС фиксируются по кредиту счета 91, а НДС, остаточная стоимость актива и затраты, связанные с его продажей – по дебету. Кроме отражения доходов и затрат от операции продажи ОС в бухучете отражается списание начисленной на момент выбытия имущества амортизации.

Отражение результатов переоценки в бухучете

В результате проведенной переоценки стоимость объекта ОС может быть, как увеличена, если была произведена дооценка, так и уменьшена, если была проведена уценка.

Если переоценка проводится впервые:

- Сумму дооценки следует отнести на счет 83 «Добавочный капитал» (отражается по кредиту обособленно).

- Сумму уценки следует отнести на счет 91 (по дебету).

В этом случае бухгалтер в учете сделает следующие записи:

При дооценке:

- Дебет 01 Кредит 83 — отражается дооценка

- Дебет 83 Кредит 02 — отражается амортизация по ОС (увеличение)

При уценке:

- Дебет 91 Кредит 01 — отражается уценка

- Дебет 02 Кредит 91.1 — отражается амортизация по ОС (уменьшение)

Последующая переоценка — дооценка

- Сумма новой дооценки относится на счет 83 в случае, когда объект ОС ранее уже дооценивался.

- Сумма дооценки в пределах сумм уценки объекта, проведенной в предыдущие периоды и отнесенная ранее на счет 91, относится на счет 91 в случае, когда объект ОС ранее уценивался (Дебет 01 Кредит 91.1 и Дебет 91 Кредит 02).

- Если сумма дооценки будет превышать сумму предыдущей уценки, которая отнесена на счет 91, то сумму превышения следует отразить на счете 83 (Дебет 01 Кредит 83

и Дебет 83 Кредит 02)

Последующая переоценка — уценка

- Сумма новой уценки относится на счет 91 в случае, когда объект ОС ранее уже уценивался.

- Сумма уценки в пределах суммы дооценки объекта, проведенной в предыдущие периоды, относится в уменьшение добавочного капитала (счет 83) в случае, когда объект ОС ранее дооценивался (Дебет 83 Кредит 01 и Дебет 02 Кредит 83).

- Если сумма уценки превысит сумму дооценки, отнесенной на счет 83, то сумма превышения должна быть отражена на счете 91 (Дебет 91 Кредит 01 и Дебет 02 Кредит 91).

Пример

В ООО «Вектор» на 31 декабря проводится переоценка производственного оборудования, которая ранее уже проводилась. Ранее переоценка оборудования уже проводилась, в результате чего на счет 83 отнесена сумма дооценки в размере 100 000 рублей.

Восстановительная стоимость до переоценки составила 500 000 рублей, амортизация — 125 000 рублей.

На 31 декабря рыночная стоимость оборудования составила 375 000 рублей.

Какие проводки следует сделать в бухгалтерском учете?

Решение

- Определяем коэффициент пересчета.

375 000 / 500 000 = 0,75. - Пересчитываем амортизацию.

125 000 * 0,75 = 93 750 руб.

Разница между накопленной амортизацией и пересчитанной:

125 000 — 93 750 = 31 250 руб. - Определяем сумму уценки оборудования.

(500 000 -375 000) – (125 000 — 93 750) = 93 750 руб. - Проводки:

Дебет 02 Кредит 01 — 31 250 руб. – отражается корректировка амортизации

Дебет 83 Кредит 01 — 93 750 руб. – отражается сумма уценки

Согласно п.15 ПБУ 6/01, при выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации на нераспределенную прибыль организации (на счет 84).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Какими документами оформить результаты переоценки

Измененная стоимость ОС подтверждается ведомостью результатов переоценки однородных групп. Унифицированной формы этого документа нет, поэтому компания вправе разработать ее самостоятельно, утвердив в качестве одного из приложений к бухгалтерской учетной политике (п. 4 ПБУ 1/2008). В ведомости нужно указать следующие данные:

- наименование основного средства;

- инвентарный номер;

- дату приобретения объекта;

- дату принятия к бухучету в качестве основного средства;

- стоимость основного средства до даты проведения переоценки, которая числится на счете 01;

- текущую (восстановительную) стоимость переоцениваемого объекта по состоянию на 31 декабря отчетного года;

- коэффициент переоценки;

- сумму дооценки (уценки) стоимости основного средства;

- сумму начисленной амортизации по кредиту счета 02 до даты проведения переоценки;

- сумму начисленной амортизации после переоценки;

- сумму дооценки или уценки начисленной амортизации.

Примечание. В целях документального подтверждения измененной стоимости ОС организация оформляет специальную ведомость результатов переоценки однородных групп ОС.

Кроме того, результаты переоценки основного средства необходимо отразить в разд. 3 “Переоценка” инвентарной карточки данного объекта по форме N ОС-6 (утв. Постановлением Госкомстата России от 21.01.2003 N 7).

Итак, алгоритм действий организации при проведении переоценки выглядит следующим образом.

Во-первых, оформляется приказ о бухгалтерской учетной политике, которая содержит элемент “Порядок проведения переоценки основных средств”.

Во-вторых, проводится подготовительная работа по переоценке основных средств, включающая:

- издание в произвольной форме приказа руководителя о создании комиссии по переоценке ОС, сроках переоценки, перечне групп однородных объектов, подлежащих переоценке;

- документальное оформление перечня объектов ОС, подлежащих переоценке;

- проведение переоценки ОС в соответствии с порядком, установленным организацией;

- оформление ведомости результатов переоценки однородных групп ОС.

В-третьих, в бухгалтерском учете и отчетности отражаются результаты переоценки.

В-четвертых, заполняется разд. 3 инвентарной карточки учета объекта ОС по форме N ОС-6.