Как налоговая узнает, что я получил доход?

Налоговая может и не узнать. А может и узнать. Банки передают в налоговую информацию по счетам клиентов — это их обязанность по закону. Они делают это не автоматически, а при проверках и на основании документов. Но кто знает, когда налоговая решит запросить данные о движениях по счету конкретного человека.

Это может быть информация о продаже тортиков в соцсетях. Или сомнения в расходах на покупку квартиры. Да мало ли что еще. Если налоговой нужно, она и экспертизу подписи на договоре купли-продажи проведет, и даже в семейных отношениях разберется. Это ее обязанность — искать, кто недоплатил налог или скрыл доходы.

У налоговой больше информации, чем многие думают. Когда мы покупаем кефир в супермаркете, налоговая знает, кто, где и за сколько купил кефир конкретной марки. Неизвестно, как она обрабатывает эту информацию, но то, что эта информация туда поступает, это описанный в законах факт: помогают онлайн-кассы, скидочные карты и подписки. Все с нашего согласия и по нашей инициативе.

Оформляем проводки по перечислению НДФЛ

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

Образец поручения на уплату налога:

В 2016 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

Порядок исчисления НДФЛ по материальной выгоде (пример)

При получении от организации низкопроцентного или беспроцентного займа у сотрудника возникает материальная выгода в части экономии на процентах.

ОБРАТИТЕ ВНИМАНИЕ! С 2018 года введены новые условия обложения НДФЛ данного вида матвыгоды. Подробнее см

.

При этом имеет значение, в какой валюте оформлен договор займа.

Если он оформлен в рублях, то пороговая ставка составляет 2/3 действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения дохода (п. 2 ст. 212 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года ставка рефинансирования приравнена к ключевой ставке (указание ЦБ РФ от 11.12.2015 № 3894-У) и составляет:

- с 19.09.2016 — 10% (информация Банка России от 16.09.2016);

- с 27.03.2017 — 9,75% (информация Банка России от 24.03.2017);

- с 02.05.2017 — 9,25% (информация Банка России от 28.04.2017);

- с 19.06.2017 — 9% (информация Банка России от 16.06.2017);

- с 18.09.2017 — 8,5% (информация Банка России от 15.09.2017);

- с 30.10.2017 — 8,25% (информация Банка России от 27.10.2017);

- с 18.12.2017 — 7,75% (информация Банка России от 15.12.2017);

- с 12.02.2018 — 7,5% (информация Банка России от 09.02.2018);

- с 26.03.2018 — 7,25% (информация Банка России от 23.03.2018);

- с 17.09.2018 — 7,5% (информация Банка России от 14.09.2018);

- с 17.12.2018 — 7,75% (информация Банка России от 14.12.2018).

Если заем оформлен в валюте, то установленное пороговое значение — 9% годовых (п. 2 ст. 212 НК РФ).

Если проценты меньше пороговых значений или не взимаются совсем, с разницы удерживается НДФЛ по ставке 35%.

По начислению НДФЛ проводки лучше рассмотреть на конкретном примере.

Организация выдала заем сотруднику Иванову И. И. (резиденту РФ) сроком на 1 год в рублях по ставке 3% годовых с выплатой процентов в конце срока займа. Размер займа — 500 000 руб.

Дт 73 «Иванов И. И.» Кт 50 — 500 000 руб. — сумма займа выдана Иванову 15.01.2019.

Доход с суммы матвыгоды с 2016 года вне зависимости от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь 2019 года. Частичного возврата займа в январе не было. Число дней, за которые рассчитывается материальная выгода с 16.01.2019 по 31.01.2019, составляет 16.

500 000 × 0,03 × 16/365 = 657,53 руб.

Дт 73 «Иванов И. И.» Кт 91 — 657,53 руб. — начислены проценты за пользование займом за январь 2019 года.

Рассчитаем НДФЛ с суммы материальной выгоды.

2/3 × 7,75% = 5,17% — порог, учитывая действующую ставку рефинансирования.

5,17 – 3 = 2,17% — процент по материальной выгоде.

500 000 × 0,0217 × 16 / 365 = 475,62 руб. — материальная выгода за январь 2019 года. Рассчитаем с нее НДФЛ (35%): 475,62 × 0,35 = 166 руб.

Если бы Иванов был нерезидентом РФ, то налог бы удержали по ставке 30% (п. 3 ст. 224 НК РФ).

Дт 70 (73) «Иванов И. И.» Кт 68 «НДФЛ» — 166 руб. — НДФЛ с материальной выгоды за январь 2019 года удержан из зарплаты (или других доходов) работника.

Дт 68 «НДФЛ» Кт 51 — 166 руб. — НДФЛ с экономии на процентах за январь 2019 года перечислен в бюджет.

Проводки по счету 68 по начислению

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Примеры расчета

Расчет НДФЛ с заработной платы

Петрову начислена заработная плата за ноябрь – 20000. Работник имеет двух детей, и его зарплата с начала года не превысила 350000. Как рассчитать НДФЛ с заработной платы?

В отношении заработной платы применима ставка 13%. На каждого ребенка Петрову положен стандартный вычет в размере 1400. О налоговых вычетах и ставках читайте.

Налог = (20000 – 1400 – 1400) * 13% / 100% = 2236

Проводки по учету НДФЛ с зарплаты:

- Д44 К70 – начислена заработная плата за ноябрь (20000)

- Д70 К68.НДФЛ – удержан налог с заработной платы (2236)

- Д70 К50 – выплачена заработная плата (20000 – 2236 = 17764)

- Д68.НДФЛ К51 – перечислен налог в бюджет (2236)

Расчет НДФЛ с дивидендов

Учредитель Петров получил доход в виде дивидендов в размере 30000. Как считать НДФЛ?

Доход в виде дивидендов облагается по ставке 9%, вычеты к данной ставке не применяются.

Налог = 30000 * 9% / 100% = 2700.

Проводки по учету НДФЛ с дивидендов:

- Д84 К75 – начислены дивиденды (30000)

- Д75 К68.НДФЛ – удержан налог с дивидендов (2700)

- Д75 К50 – выплачены дивиденды (27300)

- Д68.НДФЛ К51 – налог перечислен в бюджет (2700)

Расчет НДФЛ с доходов, полученных от краткосрочного кредита:

Организация получила краткосрочный кредит у Петрова в размере 100000. Полученный Петровым доходов в виде процентов по кредиту составили 5000. Как посчитать НДФЛ?

Налог = 5000 * 13% / 100% = 650.

Проводки:

- Д50 К66 – получен краткосрочный кредит от Петрова (100000)

- Д91 К66 – начислены проценты по кредиту (5000)

- Д66 К68.НДФЛ – удержан налог с полученных Петровым процентов по кредиту (650)

- Д66 К50 – работнику возвращены заемные средства с учетом начисленных процентов за минусом налога (100000+5000-650=104350)

- Д68.НДФЛ К51 – перечисление налог в бюджет.

Образец заполнения 2-НДФЛ в 2016 году можно скачать , там же вы найдете и актуальный бланк.

Перечислен НДФЛ в бюджет проводка

Когда нужны чеки «возврат прихода»

При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

Больничные пособия-2018: какими они будут

По информации Минтруда, максимальная величина больничных, пособий по беременности и родам, а также пособий по уходу за ребенком в следующем году будет выше, чем в текущем.

Как налоговики будут доказывать злоупотребления налогоплательщиков

С 19.08.2017 действует новая статья НК, которой установлены признаки злоупотребления налогоплательщиками своими правами. При наличии этих признаков уменьшение налоговой базы и/или суммы налога к уплате могут быть признаны неправомерными. ФНС опубликовала рекомендации по практическому применению этой нормы.

Необлагаемые взносами суммы тоже отражаются в РСВ

Несмотря на то, что с сумм оплаты командировочных расходов, а также с компенсации за использование работником его личного автомобиля в служебных целях страховые взносы не начисляются, эти суммы все равно отражаются в расчете по взносам.

НДФЛ в 1С 8

Наиболее важная настройка, без нее не удастся сдать отчетность в контролирующие органы. Зайдем в справочник «Организации» (меню «Главное» – «Организации»). Выбрав нужную организацию, нажимаем кнопку «Еще…». Из выпадающего списка выбираем «Регистрация в налоговых органах»:

Любые начисления физическим лицам производятся по коду дохода. Для этого в программе существует справочник «Виды доходов НДФЛ». Чтобы посмотреть и, при необходимости, скорректировать справочник, нужно вернуться к окну «Настройки зарплаты». Развернем раздел «Классификаторы» и нажмем на ссылку «НДФЛ»:

Учет расчетов по ндфл (проводки). примеры расчета ндфл.

Платится либо по итогам календарного года, либо ежеквартально в виде авансовых платежей (если таковые установлены) в местный бюджет. Налог лучше учитывать в составе прочих расходов. Отражается проводкой:

Дебет 91.2 Кредит 68 «Имущество».

Пример: Организация должна перечислить авансовый платеж по налогу на имущество за второй квартал в сумме 27 545 руб. Проводки по перечислению налога на имущество: Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 91.2 68 «Имущество» Начислен аванс по налогу на имущество 27 545 Бухгалтерская справка-расчет 68 «Имущество» 51 Перечислен авансовый платеж 27 545 Исх.

Что представляет собой НДС?

В некоторых магазинах можно увидеть ценники, на которых указана цена товара с НДС и без него. Но не все понимают, что же это такое на самом деле, откуда начисляются все эти цифры и, главное, для чего.

Это своего рода пошлина, включённая в цену каждого товара. Мы, являясь покупателями, приобретаем товар с уже добавленным НДС. На все товары он составляет 18%. Для некоторых товаров, которые являются жизненно необходимыми населению, таких как хлеб, молоко, крупа, соль и т.п., НДС составляет 10%. Если товар импортный — ставка налога 0%.

Кто же платить НДС? Плательщиками НДС являются организации и ИП на основной системе налогообложении. В некоторых случаях плательщиками могут оказаться лица на УСН.

В этом видео очень хорошо рассказывается про учет НДС самыми простыми словами, что называется, «для чайников»:

Способ 1 Подать декларацию в налоговую и заплатить самостоятельно

Это самый муторный способ. Он подходит тем, у кого нерегулярный доход. В противном случае все равно придется зарегистрировать ИП или оформить себя как самозанятого.

Каждый год вам придется заполнять и подавать декларацию и платить НДФЛ. В декларации вы должны указать все свои доходы по отдельности, даже если каждый месяц вы работали на 8 проектах одновременно.

Плюсы. Не нужно открывать ИП или ООО, вести бухгалтерию и платить за обслуживание еще одного счета в банке.

Минусы. Если у вас было много мелких заработков, в декларации придется указать их все. Подача декларации не избавит от риска ответственности из-за незаконного предпринимательства, если ваша деятельность носит систематический характер и приносит регулярный доход.

Когда удерживается НДФЛ

Согласно стат. 226 п. 4 НК налоговые агенты (работодатели) обязаны произвести удержание налога при выплате любых видов дохода сотрудникам. Необлагаемые операции приведены в стат. 217 НК и включают пособия по БИР, другие виды государственных пособий, пенсии, компенсационные выплат по причинению вреда здоровью и другие.

Обязательно удержание НДФЛ из следующих выплат:

- Зарплата работников.

- Отпускные и больничные, кроме исключаемых.

- Суммы по исполнительным листам.

- Суммы командировочных – по российским поездкам от 700 руб., по зарубежным – от 2500 руб. в день.

- Материальная помощь свыше 4000 руб. работнику, 50000 руб. при рождении ребенка.

- Доходы в натуральном эквиваленте.

- Дивиденды.

- Кредитные проценты.

- Выплаты по материальной выгоде (порядок определения в стат. 212 НК).

Удержан НДФЛ – проводка выполняется различными способами, примеры приведены ниже. В кредите счета всегда будет 68, дебет меняется в зависимости от видов удержания. Аналитический учет ведется по ставкам налога, работникам, основаниям выплаты.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

Попробуй обратиться за помощью к преподавателям

С $2016$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

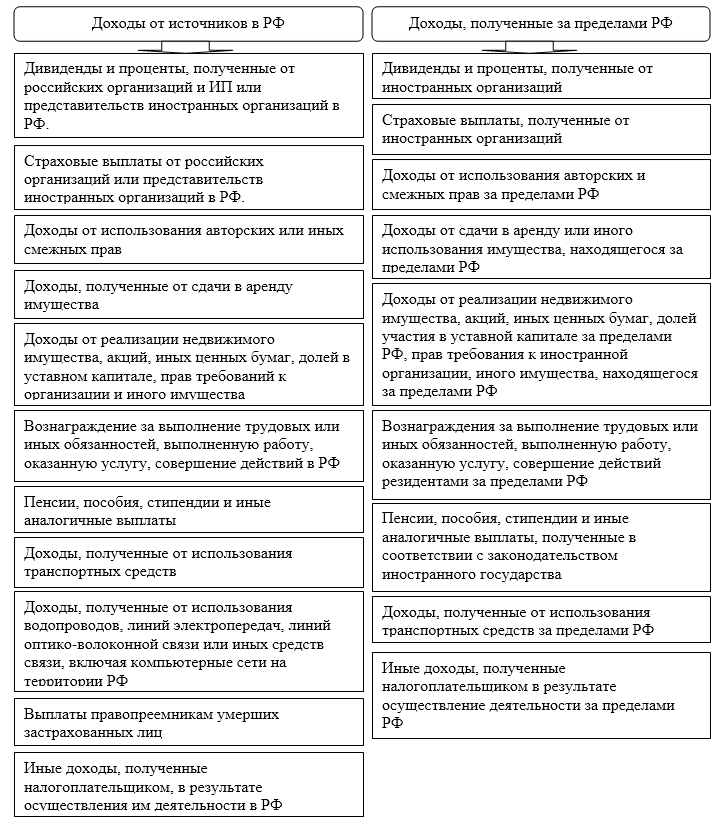

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для налогообложения по основной ставке – $13\%$ существует перечень видов доходов (Рис.1):

Рисунок 1. Виды доходов, облагаемых НДФЛ

Задай вопрос специалистам и получи ответ уже через 15 минут!

Ставка НДФЛ в России составляет $13\%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

А что, закон о криптовалютах уже приняли?

Нет, закон пока не приняли, хотя рассматривают. Статус криптовалют в России до сих пор не определен. Ее только хотят признать цифровым финансовым активом. Пока официально это не деньги, не имущество, не информация и не платежное средство.

Запрета на операции с криптовалютой нет. Использовать их для отмывания денег нельзя, финансировать с их помощью преступления тоже. Но при желании любой человек может купить биткоин на свой страх и риск для инвестиций.

Как потом вывести эти деньги и провести операцию через банк — это отдельная тема. Например, банки контролируют операции клиентов, потому что обязаны это делать по закону. Операция с криптовалютой или выводом денег с биржи может вызвать подозрения у банка по закону № 115-ФЗ. Так может произойти с любой операцией, по которой у банка возникнут вопросы в соответствии с его обязанностями и инструкциями ЦБ.

Если на сделке удалось заработать, по закону нужно платить налог.

Проводки по налогу на прибыль

Если по результатам хозяйственной деятельности предприятия образовалась прибыль, то юридическое лицо обязано в соответствии с Налоговым кодексом РФ (статья 25) отразить данный факт в учете и сформировать бухгалтерские проводки по налогу на прибыль.

Порядок начисления и уплаты налога

В вышеуказанном регулирующем документе описаны объекты налогообложения, методы и способы расчёта, регламентированы периодичность и сроки уплаты платежей на счета бюджетов казначейства РФ и региона регистрации предприятия:

Все взаимоотношения по уплате налогов в государственные бюджеты разных уровней отражаются в бух.учёте на определённом счёте.

Для более детального отражения движения средств в аналитическом учёте данный субсчет может разделяться на подчинённые субсчета под каждого получателя налогового платежа (федеральные, местные или муниципальные налоговые органы).

Способы уплаты налога на прибыль

Начисление и уплата налога на прибыль может производиться двумя способами:

- Четыре раза в год поквартально авансовыми платежами. В таком случае подсчёт данного налога производится нарастающим итогом. Ежеквартально выплачивается фактическая разница между начислениями за текущий и предыдущий периоды.

- Помесячно, исходя из фактического размера полученной предприятием прибыли.

Выбор одного из двух вариантов графиков платежа произвольный и определяется исходя из учётной политики организации.

Получите 267 видеоуроков по 1С бесплатно:

Проводка начисления налога на прибыль

Начислен налог на прибыль проводка: сумма дебета отражается на 99 счёте «Прибыли и убытки», на аналогичную сумму кредитуется 68 счёт «Расчёты по налогам и сборам».

Авансовый платёж по данной проводке рассчитывается умножением суммы полученной прибыли за период на текущую ставку налога по законодательству.

В случае, когда предприятие за отчётный период получило убытки от хозяйственной деятельности, оформляется обратная проводка (сторно), а сумма рассчитывается умножением ставки на сумму убытков.

Проводка перечисления налога на прибыль в бюджет

При фактическом переводе суммы налога на счета казначейства денежные средства списываются с расчётного счета предприятия по кредиту 51 счета «Расчётные счета» и дебетуется 68 счёт «Расчёты по налогам и сборам»:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки, руб. | Документ-основание |

| 99 Прибыли и убытки | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за первый квартал | 10 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 Расчётный счёт | Перечисление в бюджет аванса за I квартал | 10 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за полгода | 15 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 | Перечисление в бюджет аванса за 6 месяцев | 15 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за три квартала | 25 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 | Перечисление в бюджет аванса за 9 месяцев | 25 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | Начисление годовой суммы налога на прибыль | 40 000,00 | Справка-расчёт |

| 68, субсчет Налог на прибыль | 51 | Перечисление итоговой годовой суммы | 40 000,00 | Платёжное поручение |

При получении убытка дополнительно за какой-либо период третьей проводкой добавляется корректирующее сторно:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки, руб. | Документ-основание |

| 99 | 68, субсчет Налог на прибыль | Начисление аванса по налогу на прибыль за три квартала | 25 000,00 | Справка-расчёт |

| 68, субсчет «Налоги на прибыль» | 51 | Перечисление в бюджет аванса за 9 месяцев | 25 000,00 | Платёжное поручение |

| 99 | 68, субсчет Налог на прибыль | Корректировка (сторно) суммы налога на прибыль за 9 месяцев | 40 000,00 | Корректировочная декларация |

КБК ПО НДФЛ В 2020 ГОДУ: ТАБЛИЦА

КБК по НДФЛ за сотрудников в 2020 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2020 года по подоходному налогу.

Таблица с КБК на 2020 года по НДФЛ

| Вид НДФЛ | КБК в 2020 году |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

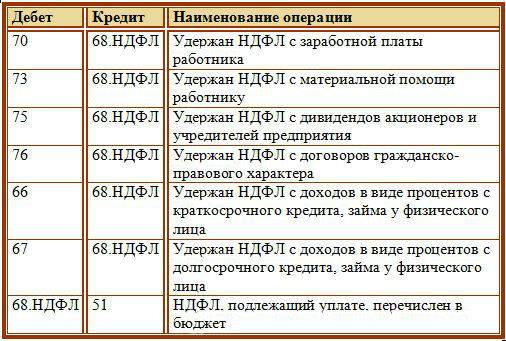

Проводки по НДФЛ

В зависимости от хозяйственной операции, счет 68.1 может корреспондировать с разными счетами – со сч. 70 по заработной плате, со сч. 75 по выплатам дивидендов учредителям и т.д. Начисление НДФЛ ведется по кредиту счета 68, а его уплата – по дебету. Сами проводки формируются в момент удержания налога и при перечислении его на счет казначейства.

НДФЛ начисляется на дату фактического получения дохода (определяется согласно ст. 223 НК РФ) и удерживается в момент фактической выплаты средств физлицу.

Приведем примеры, какие используются проводки для конкретных случаев.

НДФЛ по оплате труда

При выплате заработной платы сотрудникам и удержании с них НДФЛ, счет бухгалтерского учета 68 корреспондирует со счетом 70. Помимо заработной платы, эта же проводка составляется для налога с отпускных выплат, с пособия по больничному листу, компенсации за неиспользованный отпуск, премий и надбавок – любых выплат, связанных с исполнением работником своих служебных обязанностей и начисленных в соответствии с принятой системой оплаты труда. Проводка Д70 – К68.1 используется и при выплате дивидендов учредителям-сотрудникам предприятия.

НДФЛ при прочих расчетах с сотрудниками

Если начисления работнику не связаны с оплатой труда, применяют счет 73. Например, когда налог удерживают с материальной помощи, стоимости подарков. Если в отношении подобных доходов установлен необлагаемый лимит, НДФЛ берется с суммы превышения такого лимита. Корреспонденция: Д73 – К68.1.

Налог по договорам ГПХ

С доходов, выплачиваемых исполнителям за работы и услуги гражданско-правового характера, также удерживают НДФЛ. Счет бухгалтерского учета по договорам ГПХ – . Корреспонденция для удержания НДФЛ: Д76 – К68.1.

НДФЛ при выплатах учредителям

Дивиденды, причитающиеся учредителям, учитывают на 75 счете (на сч. 70, если учредитель работает в этой же компании). Когда денежные средства перечисляются участникам, НДФЛ с них всегда удерживает плательщик дивидендов (налоговый агент). Проводка: Д 75 (70) – К68.1.

НДФЛ – проводки:

- Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам. Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Пример расчета подоходного налога и формирования типовых проводок:

Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб. Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб. Рассчитаем сумму налога к удержанию и выполним бухгалтерские проводки.

КБК НДФЛ за работников 2017

Сумма НДФЛ = (47000 – 1400) х 13 % = 5928 руб. К выдаче Панкратову «на руки» остается 41072 руб.

Проводки:

- Д 44 К 70 на 47000 руб. – начислен заработок за январь.

- Д 70 К 68.1 на 5928 руб. – отражено удержание НДФЛ.

- Д 70 К 50 на 41072 руб. – отражена выплата наличностью заработка из кассы компании.

- Д 68.1 К 51 на 5928 руб. – произведено перечисление налоговой суммы в бюджет.

Дополним условия примера. Предположим, Панкратов И.М. предоставил займ своей организации размером 150000 руб. с выплатой процентов в сумме 8000 руб. Начислим с процентов НДФЛ по расчетной ставке в 13 %.

Сумма НДФЛ = 8000 х 13 % = 1040 руб.

Проводки:

- Д 50 К 66 на 150000 руб. – отражен займ.

- Д 91 К 66 на 8000 руб. – отражены проценты.

- Д 66 К 68.1 на 1040 руб. – начислен налог.

- Д 66 К 50 на 151040 руб. – с учетом полагающихся процентов займ возвращен наличностью.

Вывод – начисление НДФЛ с помощью проводок – это обязательная процедура выплаты любых доходов физлицам, за исключением необлагаемых операций. Налоговые ставки регламентированы на законодательном уровне и варьируются по категориям сотрудников.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Посредники или налоговые агенты

Любое предприятие, организация и даже индивидуальный предприниматель могут быть налоговыми агентами, то есть посредниками между государственной казной и физическим лицом, с которого и будет удержан налог из заработной платы. В главные функции таких агентов входит вычисление, отчетность, удержание и перечисление этого сбора.

Такая схема работает, если именно налоговый агент является источником дохода для основного налогоплательщика. Иными словами, предприятие удерживает из заработной платы своих работников НДФЛ и перечисляет его в бюджет.

Перед налоговой службой агенты обязуются перечислять этот сбор в день выдачи заработной платы (день в день) и независимо от того, в какой форме будут выданы деньги (наличными или переводом на банковскую карту).

Размер налога рассчитывается по нарастающему способу, то есть с первого дня подотчетного года до последнего дня текущего месяца и удерживается по месту юридического адреса агента, а не плательщика налога.

Удержан налог на доходы физических лиц проводка

Подоходный налог Д ?Зарплата проблемный вечно участок! Меня тоже заинтересовал ваш вопрос.Я с проводками не дружу.особо.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов.Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице

Так и у Вас: начислена з/п работникам основного производства, например, будет проводка дт20 кт70 (увеличены затраты производственного учета) и отражена задолженность организации передПотому что любые удержания из заработной платы отражаются по Дт счета 70.

Проводки по НДФЛ. Налог на доходы физических лиц это обязательный денежный взнос, который удерживается из заработной платы всех граждан Российской Федерации, а также лиц без гражданства.

Стоит рассмотреть основные проводки, которые используются для отображения начисленной заработной платы (указанные суммы проводок взяты произвольно).С заработной платы работников удержана сумма НДФЛ. 34500 рублей. Справка-расчет.

Например: заработная плата начислена за октябрь, а выплачена 5 ноября.До наступления дня выплаты дохода удержать НДФЛ нельзя. Следовательно, проводку Дебет 70 (73,76) Кредит 68 субсчет «Расчеты по НДФЛ» делайте в день выплаты дохода в денежной форме.

Следовательно, работодатель должен удержать из начисленной заработной платы сумму НДФЛ. Оформляется это проводкой.Удержания из заработной платы. Между тем, какая сумма начислена, и какая выплачена, существует большая разница.

Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам.По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

Бухгалтерский учет заработной платы. Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учетеСотрудникам была начислена зарплата за январь 2017 года, удержан НДФЛ, рассчитаны страховые взносы.

Проводки по выплате зарплаты и уплате НДФЛ и взносов в день фактического перевода (выдачи) денежных средств.Выплата заработной платы. После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания.

удержанных из заработной платы профсоюзных взносов; К-т субсчета 186 «Расчеты с персоналом по ссудам банков» — на суммыК таким налогам относится подоходный налог. Пример. Учителю школы в январе 2008 г. начислена заработная плата в размере 800 000 руб.

Начислен НДФЛ: проводка.Удержан НДФЛ: проводка. Проводки, составляемые при удержании НДФЛ из доходов работников (иных физлиц, получивших выплаты от налогового агента), зависят от конкретной ситуации.

Когда удерживается НДФЛ с заработной платы? Момент удержания подоходного налога.НДФЛ удерживают из зарплаты, если ее выдают в виде денежных средств, а также в том случае, когдаСумма 30 тыс.руб. (ДТ 44, Кт 70) зарплата, начисленная Николаеву Ю.В.

все документы и сделать правильные проводки (не заточена по такой особенный случай удержаний, в частности, не умеет удерживать доход в пользу государства со всей заработной платы без учёта НДФЛ).Кт 70 — начисляем саму заработную плату сотруднику.

Выдана заработная плата проводка и особенности ее составления. Если работникам начислена заработная плата, проводка принимает следующий видУплата НДФЛ. Сумма налога. Выплачена заработная плата проводка по страховым взносам.

НДФЛ необходимо удерживать и уплачивать не только с заработной платы, но и с таких доходов, как дивиденды.Теперь необходимо разобрать проводки по удержанию НДФЛ с дивидендов: Начислено дивидендов – 100000.

Удержан НДФЛ с заработной платы работников. В проводках не используют счет 70, поскольку страховыеПосле того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам.

Налог на доходы физических лиц (НДФЛ). Доход работника в виде выплачиваемой работодателем заработной платы облагается НДФЛ.Сумма заработной платы, а также начисленных на нее страховых взносов признается расходом организации по обычным видам.

Рассчитывается НДФЛ следующим образом. Например, налоговая база сотрудника (полученный доход — начисленная заработная плата за месяц) составляет 11520 руб.Удержания из начисленной заработной платы отражают

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли”. Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

- Если доход поступает на регулярной основе, то да, есть повод зарегистрировать ИП и не платить 13 % НДФЛ и НДС, в случае признания незаконной предпринимательской деятельности. Зарегистрируйте удобный спецрежим (патент, УСН).

- Не стоит надеяться, что налоговая не проверит ваш расчетный счет и не обнаружит поступления. Банк сообщит налоговикам о всех «подозрительных» с его точки зрения операциях. Под подозрительные операции могут попасть любые операции.

- Позаботьтесь о том, чтобы ваши отправители платежей правильно оформляли перечисление денежных средств, не забывали писать назначение платежа (дарение, возврат долга).

- Оформляйте договора дарения и займов в простой письменной форме, храните расписки и прочие документы, подтверждающие основания не облагать доход НДФЛ.

- Не забывайте вовремя декларировать свои доходы. Подать декларацию 3 НДФЛ надо до 30 апреля года, следующего за отчетным годом.