Когда надо платить налог

Оплата рассчитанного налога осуществляется в несколько этапов в виде авансовых платежей. В случае увеличения дохода компания обязана в конце налогового периода доплатить нужную сумму налога. Размер взносов рассчитывается на основании полученной прибыли в течение полугода, 9 месяцев и года. Последним днем платежа является число следующего после закрытого периода месяца.

Следует внимательно относиться к методу оплаты. Налог можно оплатить помесячно либо в виде авансов, осуществляемых поквартально. Но стоит заметить, что вторым вариантом пользуются редко и лишь те компании, которые соответствуют условиям в статье 286. Остальные осуществляют перечисления средств на уплату налога каждый месяц.

Как в бухучете исправлять ошибки текущего периода

В бухучете ошибки текущего периода исправляйте необходимыми корректировочными записями.

Пример исправления ошибки в бухучете. Ошибка обнаружена до окончания года при составлении отчетности за полугодие

18 мая бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете расходы на рекламу были ошибочно списаны в сумме 25 000 руб. (без НДС). Тогда как фактически сумма расходов составила 23 000 руб. (без НДС).

Ошибка совершена и выявлена в пределах одного года. Поэтому исправить ее нужно на тех же счетах бухучета в том месяце, когда ее обнаружили. В мае бухгалтер внес исправления на основании бухгалтерской справки:

Дебет 44 Кредит 60

– 25 000 руб. – сторнирована задолженность перед поставщиком;

Дебет 90-2 Кредит 44

– 25 000 руб. – сторнированы расходы по обычным видам деятельности;

Дебет 44 Кредит 60

– 23 000 руб. – отражена задолженность перед поставщиком;

Дебет 90-2 Кредит 44

– 23 000 руб. – списаны на расходы по обычным видам деятельности расходы на рекламу.

22 июня бухгалтер ООО «Альфа» обнаружил, что в I квартале в бухучете был неправильно отражен начисленный аванс по налогу на имущество организаций. Вместо 210 000 руб. было отражено 180 000 руб. В налоговой отчетности ошибки нет.

Ошибка была найдена до окончания года, поэтому ее отразили в составе расходов по обычным видам деятельности отчетного периода. Исправления в бухучет внесли на основании бухгалтерской справки:

Дебет 20 Кредит 68 субсчет «Расчеты по налогу на имущество организаций»

– 30 000 руб. – отражено доначисление налогу на имущество организаций за I квартал.

Первичные документы в 1С для начисления налога на прибыль

Поступление (акты, накладные)

Отразим в 1С 8.3 поступление досок. Они являются материалами, из которых в дальнейшем будет производиться продукция.

В проводках данного документа не образовалось никаких разниц, поэтому значения ПР и ВР остались пустыми

Так же обратите внимание, что Сумма по НДС в размер 1260 рублей не отразилась по дебету. Это произошло в связи с тем, что в программе счета по отражению НДС не входят в перечень налоговых в плане счетов

Поступление оборудования

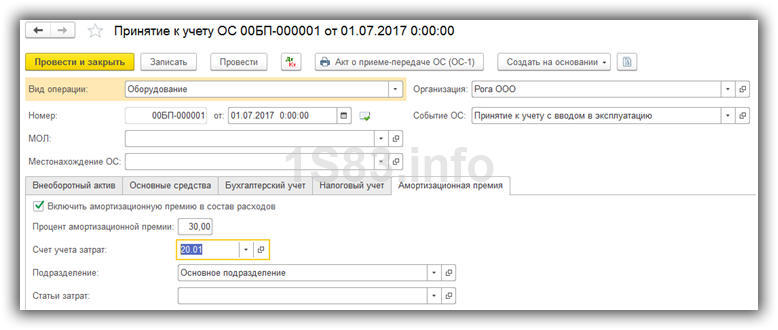

Отразим в 1С поступление и принятие к учету токарного станка. В новых версиях релиза 1С:Бухгалтерия 3.0 это можно сделать одним документом. Он располагается в разделе «ОС и НМА» — «Поступление основных средств».

В документе принятия к учету добавим амортизационную премию в размере 30% для уменьшения налога.

Сумма данной премии отразится в движениях документа по дебету «КВ» и будет составлять 105 тысяч рублей.

Отражение заработной платы в бухгалтерском учете

Так же включим в расходы оплату труда сотрудникам. Сделать это можно при помощи одноименного документа.

В результате будут созданы движения, как по самому начислению заработной платы, так и по налогам.

Требование-накладная

На данном этапе нам необходимо списать материалы в производство. Спишем те доски, которые мы купили в нашем примере ранее.

Продажа готовых изделий

Первым делом нужно отразить выпуск готовой продукции отчетом производства за смену. Предположим, что из десяти списанных досок мы произвели десять поддонов.

Для отражения факта продажи наших поддонов в 1С воспользуемся документом «Реализация (акты, накладные)». Цена поддона будет составлять 150 рублей. Продадим их все.

Прибыль при убытке

Расчет прибыли при получении убытка – вопрос, который волнует множество предпринимателей, ведь как платить налог, когда чистой прибыли получено не было.

Давайте еще раз посмотрим, как рассчитать налог на прибыль. Ваша компания занимается производством интерьерных композиций. Нужно рассчитать величину налога за первые три месяца 2016 года, при условии, что:

- вы получили банковский займ на полмиллиона рублей;

- реализовали композиций на 1 миллион 180 тысяч (учитывая налог на добавленную стоимость);

- затратили на закупку производственных ресурсов 350 тысяч;

- заплатили сотрудникам плату за работу в размере 250 тысяч;

- внесли деньги в страховые фонды на 40 тысяч;

- амортизацию произвели на 30 тысяч;

- отдали процентные выплаты за займ в размере 25 тысяч;

- при этом учли убыток за прошлые четыре квартала, составивший 120 тысяч.

Получается, что на первые три месяца 2016 затраты вашей фирмы составили 695 тысяч рублей (350 000+250 000+40 000+30 000+25 000).

Поскольку полученный доход указывается без учета налога на добавленную стоимость, он суммарно составит ровно миллион рублей, так как 180000 – 18% НДС, которые положены государству.

Величина кредита налогом быть обложена не может законодательно, следовательно, налоговой базой не считается. Получается, что чистая прибыль вашей компании за первые три месяца 2016 года составила 1 000 000-695 000-120 000 = 185 000.

Налог же будет рассчитан по уже известной нам формуле: 185 000*20% = 37 000, из которых 3% (5550) отойдут в федеральный бюджет и 17% (31450) в местный.

Расходы, не вычитаемые из налогооблагаемой базы

Расходы, не подлежащие вычетам из налогооблагаемой базы, перечислены в статье 270 Налогового кодекса Российской Федерации.

К таким расходам относятся:

- взносы учредителей в уставный капитал;

- налоги и платежи за превышение лимитов на выбросы в окружающую среду загрязняющих веществ;

- пени и штрафы, перечисляемые государственный бюджет, а также государственные внебюджетные фонды;

- выплаты и вознаграждения членам совета директоров;

- отчисления в резерв на случай обесценивания вложений в ценные бумаги. Исключение составляют отчисления профессиональных участников рынка ценных бумаг;

- убытки, понесенные в процессе обслуживания производства и хозяйства. В этот перечень входят объекты, как социально-культурной, так и жилищно-коммунальной сферы;

- предоплата, внесенная за товар, в случае использования метода начисления;

- имущество и средства, переданные по кредитам и договорам займа;

- добровольные членские взносы в общественные организации;

- стоимость имущества, переданного безвозмездно. Сюда же включают расходу на передачу такого имущества;

- плата за нотариальное оформление, когда суммы такой платы превышают установленные тарифы;

- суммы переоценки ценных бумаг по рыночной стоимости в случае отрицательной разницы;

- премии, выплаченные из целевых поступлений или средств специального назначения;

- частичное или полное погашение кредитов, предоставленных работникам на жилье;

- единовременные выплаты по уходу на пенсии, а также надбавки к пенсии;

- оплата отпусков, не предусмотренных действующим законодательством, но предусмотренных коллективным договором;

- путевки на отдых и лечение для сотрудников;

- посещение культурных и спортивных мероприятий;

- подписка на литературу, не используемую в производственных целях;

- оплата проезда от дома до места работы и обратно, если такая оплата не предусмотрена положениями коллективного договора или технологическими особенностями производства;

- в случаях, когда оно не предусмотрено положениями коллективного договора или действующим законодательством;

- оплата товаров личного потребления и аналогичные расходы, производимые в пользу работника.

Резюмируем. И советы:

- Пересмотрите свои расходы на предмет «прямых» и «косвенных». Закрепите эти перечни в учетной политике. Ссылок на статьи 318 и 320 Налогового кодекса недостаточно.

- Составьте обоснование с учетом специфики производственного процесса и технологических особенностей. Лучше с привлечением «узких» экспертов, оспорить мнение которых затруднительно. Докажите, что вопрос распределения расходов – для вас не новость, все продумано, и с учетом и распределением затрат – все ок!

- Проведите экспертизу своих договоров по видам деятельности своей компании – правильно вы определяете характер деятельности компании как услуги? Какой результат исполнения договора вы передаете заказчику? Должны вы оставлять «незавершенку» на конец отчетного периода? Еще раз проштудируйте Постановление АС Восточно-Сибирского округа от 27.08.2018 N Ф02-3834/2018 по делу N А19-17641/2017, которое поддержал Верховный суд.

Предмет договора — «оказание информационных услуг» — широкая, и зачастую, абстрактная формулировка

Обратите внимание — как оформляется результат исполнения договора? Сейсморазведочная компания тоже считала свои работы – информационными услугами. Но налоговая и суд решили иначе: результаты работ — схемы, проекты, планировки, проекты, согласования – имеют материальное выражение. И это не услуги

Не рискуйте. Не игнорируйте деление расходов на прямые и косвенные.

Учитесь на чужих ошибках и будьте осторожны.

Расходы

В статью расходов, которые отнесены на производство и реализацию продукции (Рр) входят:

- затраты на приобретение сырья, материалов, товаров на реализацию;

- затраты на оплату труда наемных работников, включая НДФЛ, отчисления в специальные фонды премирование и другие виды поощрения;

- транспортные расходы;

- амортизация имущества, рассчитанная в соответствии с законодательно принятыми нормами амортизации;

- суточные командировочные расходы в пределах семисот рублей в сутки и оплата проживания в командировках, компенсация за использование личного транспорта в интересах предприятия;

- арендная плата, плата за кредит и проценты по кредиту;

- расходы на рекламу и представительские расходы в пределах установленных законом сумм.

К внереализационным расходам (Рвр) относятся:

- проценты за пользование кредитами;

- отрицательная курсовая разница;

- судебные расходы и штрафы за нарушение условий договоров;

- списанные долги контрагентов (это не относится к штрафным санкциям, которые налагают госорганы);

- обслуживание счетов в банке;

- потери от пожаров, наводнений и других стихийных бедствий.

Выплаты в натуральной форме

Расходы на приобретение (изготовление) имущества, переданного в счет оплаты труда, тоже уменьшают налогооблагаемую прибыль. В зависимости от вида переданного имущества и применяемой учетной политики при оценке таких расходов нужно руководствоваться положениями статей 318, 319 и 320 Налогового кодекса РФ.

Ситуация: можно ли при расчете налога на прибыль учесть расходы на оплату жилья и проезд сотрудников, которые постоянно проживают в другом городе? Выплата компенсации предусмотрена в трудовых договорах.

Да, можно. Однако для этого необходимо выполнение некоторых условий.

Во-первых, расходы на оплату жилья иногородних (иностранных) сотрудников должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ). Обосновать привлечение сотрудников из других городов (государств) можно, например, отсутствием специалистов необходимой квалификации по местонахождению организации. Подтвердить такие расходы можно проездными билетами, счетами гостиниц, договорами на аренду квартир и т. п.

Во-вторых, оплата жилья за счет организации должна быть предусмотрена в трудовых договорах, заключенных с иногородними (иностранными) сотрудниками. Контролирующие ведомства считают, что компенсация расходов на оплату жилья и проезд сотрудников, которые постоянно проживают в другой местности (с определением конкретного размера такой компенсации), является частью их зарплаты, выданной в натуральной форме. При расчете налога на прибыль расходы на оплату труда учитываются, если они предусмотрены трудовыми договорами (ст. 255 НК РФ). При этом размер оплаты труда считается установленным, если из условий трудового договора, заключенного с конкретным сотрудником, можно точно установить, какую сумму этот сотрудник вправе потребовать от организации исходя из фактически выполненного объема работы. А поскольку выдавать в натуральной форме более 20 процентов зарплаты нельзя (ч. 2 ст. 131 ТК РФ), в налоговую базу по налогу на прибыль компенсации расходов на оплату жилья и проезд можно включить лишь в пределах 20 процентов от общей суммы зарплаты, начисленной сотруднику. Такие разъяснения содержатся в письмах Минфина России от 19 марта 2013 г. № 03-03-06/1/8392, от 2 мая 2012 г. № 03-03-06/1/216, ФНС России от 12 января 2009 г. № ВЕ-22-3/6. Компенсация расходов на оплату жилья за периоды, когда сотрудник не состоял в штате организации (трудовой договор с ним не был заключен), при расчете налога на прибыль не учитывается (письмо Минфина России от 19 марта 2013 г. № 03-03-06/1/8392).

Если выплата компенсации предусмотрена не в трудовом договоре, а в других документах (например, в коллективном договоре), норматив 20 процентов на выплату зарплаты в натуральной форме можно не соблюдать. Однако в этом случае расходы на выплату компенсации нельзя будет учесть при расчете налога на прибыль. По мнению контролирующих ведомств, если компенсация не предусмотрена трудовым договором, у организации нет оснований для того, чтобы приравнивать ее к выплатам за фактически выполненный объем работ. Такую компенсацию следует квалифицировать как иные выплаты, произведенные в пользу сотрудника, не связанные с его трудовыми обязанностями (п. 29 ст. 270 НК РФ). Аналогичные разъяснения содержатся в письме ФНС России от 12 января 2009 г. № ВЕ-22-3/6.

Совет: есть аргументы, которые позволяют в полной мере учитывать расходы на оплату (компенсацию) стоимости жилья и проезда сотрудников при расчете налога на прибыль. Они заключаются в следующем.

В состав расходов на оплату труда включаются любые начисления в денежной и (или) натуральной форме, а также расходы, связанные с содержанием сотрудников, предусмотренные законодательством, трудовыми (коллективными) договорами (ст. 255 НК РФ).

Статья 131 Трудового кодекса РФ, которая устанавливает 20-процентное ограничение натуральных выплат в общей сумме ежемесячной зарплаты, распространяется только на трудовые отношения и не может применяться при расчете налогов. Поэтому, если оплата (компенсация) стоимости жилья и проезда обусловлена производственной необходимостью, а не удовлетворением социальных потребностей сотрудников, такие затраты можно полностью учесть при расчете налога на прибыль в силу прямого указания статьи 255 Налогового кодекса РФ.

В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см., например, постановление ФАС Центрального округа от 29 сентября 2010 г. № А23-5464/2009А-14-233).

Методы определения прибыли

Всего существует два официальных метода, позволяющих узнать величину облагаемой прибыли.

- Посредством метода начисления возникающих расходов и поступающих доходов, не основываясь на том, были ли в реальности затрачены или получены деньги.

- Учет производится по кассовому методу, то есть непосредственно в момент получения или уплаты денег. Воспользоваться кассовым методом могут лишь некоторые организации. Одно из условий предполагает наличие выручки за прошедший год в размере не более 1000000 рублей на каждые три месяца.

Бытует мнение, что рассчитать налог на прибыль может лишь бухгалтер, сотрудник искомой фирмы. Это представление в корне не верно. Любой интересующийся человек, даже математический профан, может испытать себя и вполне успешно определить величину налогообложения.

Как налоговое законодательство определяет доходы, гл. 25, ст. 248 НК РФ

Влияние ошибок прошлых периодов на текущую отчетность

Исправление существенных ошибок прошлого года, выявленных после утверждения бухотчетности, влияет и на баланс и прочие формы текущего года. Только когда установить связь ошибки с конкретным периодом, как и определить ее влияние на все предшествующие периоды, невозможно, исправления делать не придется.

Так, в текущей отчетности нужно пересчитать сопоставимые показатели прошлых периодов. Сделайте это так, как если бы ошибка никогда не совершалась. Это называют ретроспективным пересчетом. Это следует из подпункта 2 пункта 9 ПБУ 22/2010.

Пример исправления в бухучете и отчетности существенной ошибки (излишне отраженный расход) предприятием, не являющимся малым. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

В марте 2016 года после утверждения отчетности за 2015 год бухгалтер ООО «Альфа» выявил ошибку, допущенную в I квартале 2015 года.

В учете была отражена стоимость выполненных работ по акту, полученному от подрядчика в марте 2015 года, на сумму 50 000 руб. (без НДС). Фактически же в акте указана сумма 40 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (40 000 руб.) в марте 2015 года. Таким образом, по состоянию на 31 декабря 2015 года в учете «Альфы» сформировалась кредиторская задолженность в размере излишне списанных расходов – 10 000 руб.

Излишне списанные расходы бухгалтер отразил в учете следующим образом.

Март 2016 года:

Дебет 60 Кредит 84

– 10 000 руб. – отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2015 года;

Дебет 84 Кредит 68 субсчет «Налог на прибыль»

– 2000 руб. (10 000 руб. × 20%) – доначислен налог на прибыль.

Поскольку отчетность за 2015 год уже утверждена, исправления в нее не вносятся.

Поэтому результат исправлений бухгалтер «Альфы» отразил в отчетности за 2016 год в разделах, где фиксируются показатели 2015 года. При этом он исправил данные так, как если бы ошибки никогда не было (если бы изначально были отражены расходы в сумме 40 000 руб.). В графе для сравнительных показателей 2015 года по строкам себестоимости и прибыли (Отчет о финансовых результатах, утвержденный приказом Минфина России от 2 июля 2010 г. № 66н) бухгалтер отразил сумму, на 10 000 руб. отличную от той, что стоит по этим же строкам в отчетности 2015 года за соответствующий период. В балансе за 2016 год вступительные остатки на 1 января 2016 года бухгалтер пересчитал исходя из стоимости выполненных работ, указанной в акте, равной 40 000 руб., а не 50 000 руб. Налог на прибыль увеличил на 2000 руб.

Кроме того, бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2015 год.

Существенная ошибка может быть допущена более двух лет назад. В этом случае нужно скорректировать вступительные сальдо по соответствующим статьям отчетности на начало самого раннего из представленных годов. Об этом сказано в пункте 11 ПБУ 22/2010.

Если определить влияние существенной ошибки на один (или более) из предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, вступительное сальдо корректируется на начало самого раннего из периодов, пересчет за который возможен. Такая ситуация может возникнуть, если для определения влияния ошибки на предшествующий отчетный период:

требуются сложные и (или) многочисленные расчеты, при выполнении которых нельзя выделить информацию об обстоятельствах, существовавших на дату совершения ошибки;

необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за предшествующий отчетный период.

Такой порядок прописан в пунктах 12, 13 ПБУ 22/2010.

Величина налоговых ставок

Ставка на прибыль исчисляется в процентах и на данный момент равна законодательно 20 единицам. В 2016 году уплачиваемая сумма распределялась следующим образом:

- в бюджет федеральный попадало по 2% от «тела»;

- оставшиеся проценты уходили в региональную казну.

Однако, незадолго до наступления 2017 года, инспекция издала приказ, который обозначил обновленное перераспределение между государственными бюджетами. Теперь федеральный получает больше на 1%, соответственно региональный на эту же величину уменьшается.

Возможно и индивидуальное изменение размера указанной налоговой ставки. Это решение принимается непосредственно властными структурами региона, имеющими право на понижение выплаты за счет уменьшения отходящего им процента. Однако понизить ставку менее 13, 5% они также не имеют права.

Эта величина считается льготной. В столице ей облагаются фирмы, занимающиеся следующими работами:

- производят автотранспортные средства;

- осуществляют деятельность на особой экономической территории;

- являются представителями парков индустриальных и технологических полисов;

- используют в качестве наемных работников людей с инвалидностью.

Культурная столица также установила величину 13,5% постоянной для некоторых категорий налогоплательщиков, среди них компании, осуществляющие работу в особой экономической зоне.

Примеру главных городов страны следует и большая часть других ее субъектов. Понижение ставки — частая практика. Однако помимо представленной разновидности, существуют еще ставки специализированные. По ним получаемый за прибыль налог направляется в полном размере в федеральную казну.

Применение специализированных ставок производится ввиду их особенных характеристик компании:

- статуса;

- направления деятельности.

Таблица 1. Специализированные ставки по налогу на прибыль

Ставка

Характеристика компании и дохода

20%

От получаемой прибыли в пользу государства отдают:зарубежные фирмы, не имеющие представительства в России;

добывающие полезные углеводородные ископаемые;

иностранные компании, имеющие на территории нашей страны представительство.

10%

Передают властям компании иностранные, не имеющие на территории РФ представительства, с доходов, получаемых от передачи в аренду средств передвижения и проведения транспортировок международного характера.

13%

Российские фирмы, получающиеся деньги от других компаний, не важно, местных или зарубежных, а также дивиденды с имеющихся депозитных акций.

15%

Выплачивают организации иностранные, с полученных от Российских компаний средств, а также все собственники прибыли, полагающейся по бумагам государственным и муниципальным.

9%

Ставкой в 9% облагаются доходы из статьи Налогового Кодекса № 284.

Нулевая ставка

И наконец, вообще не облагаются организации, местом нахождения и работы которых является Россия. При этом они носят характер бюджетных, то есть:медицинских;

образовательных.. Кроме того, нулевая ставка применяется к резидентам ЭЗ, а также членам местных проектов инвестиционного направления, освобожденной экономической зоны в Республике Крым и городе федерального значения Севастополе

Кроме того, нулевая ставка применяется к резидентам ЭЗ, а также членам местных проектов инвестиционного направления, освобожденной экономической зоны в Республике Крым и городе федерального значения Севастополе.

Признание

Признание обсуждаемых единиц, превращающихся в прибыль, наступает в определенные моменты, когда делается выбор метода их начисления. Как мы говорили в начале статьи, их всего два:

- метод кассовый;

- метод начисления.

Признание дохода и расхода происходит посредством применения некоторых методов начисления

До конца текущего года фирма обязана сделать выбор, какой метод для нее является наиболее предпочтительным и сообщить в отделение налоговой службы, к которой относится.

Нюансы каждого метода таковы. Для кассового учет производится по факту списания или поступления средств на счет, и не раньше данного момента. Когда производится налоговая выплата, в расчет берутся отмеченные даты.

Что касается метода начисления, учет дохода производится непосредственно при подписании договора или оформления документов на работу, а не тогда, когда на счет «падают» деньги. То же касается и расходов. Когда подписан договор об оплате, тогда и считается, что расходы понесены, дожидаться отчисления денежных средств никто не будет.

Приведем пример. Ваша компания снимает в аренду помещение, следующая оплата за которое по документам производится в наступившем октябре месяце, согласно выставленному от арендодателя счету. При этом заплатить вы намерены только в декабре. Согласно методу начисления, бухгалтер вашей компании запишет, что расход был совершен в октябре, так как именно тогда поступила бумага о необходимости его произвести. При кассовом же методе произведенная оплата и на бумагах будет соответствовать дате фактической передаче денег, то есть декабрю.

Напоминаем, воспользоваться методом начисления может каждая компания, отдавшая ему предпочтение. В то же время для кассового метода существует список организаций, которым запрещено его использование. К ним относятся:

- кредитные организации;

- компании, чья получка за последний год не превысила миллиона рублей.

Исправляем ошибки, приведшие к недоимке

Самые неприятные – те ошибки, которые грозят штрафами и пенями (Пункт 1 ст. 122, ст. 75 НК РФ)

И именно поэтому важно исправлять их правильно. В Налоговом кодексе четко прописано, при каких условиях организация освобождается от ответственности за совершение ошибки, повлекшей занижение рассчитанных налогов (Пункты 2 – 4 ст

81 НК РФ). Поэтому шаг вправо, шаг влево – и исправленная ошибка все равно обернется штрафом. Может даже получиться так, что, неверно устранив ошибку, вы навредите себе больше, чем если бы вы это вообще не делали, ведь проверяющие могли ее не заметить, а тут вы сами выставили ее напоказ.

Внимание! От штрафа за неуплату налога организация освобождается, если она исправила ошибку до того, как инспекция нашла эту ошибку либо назначила выездную проверку по налогу за этот период (Статья 81 НК РФ). По общему правилу ошибки, приведшие к занижению суммы налога в декларации, надо исправлять тем периодом, в котором они допущены

Это значит, что за эти периоды придется сдать в инспекцию уточненные декларации (Пункт 1 ст. 54, п. 1 ст. 81 НК РФ).

Учтите, что срока для представления уточненной декларации нет. Значит, вы можете представить ее в налоговую инспекцию в любое время после обнаружения ошибки. Однако если вы не подадите уточненку, то и ошибку не исправите

По общему правилу ошибки, приведшие к занижению суммы налога в декларации, надо исправлять тем периодом, в котором они допущены. Это значит, что за эти периоды придется сдать в инспекцию уточненные декларации (Пункт 1 ст. 54, п. 1 ст. 81 НК РФ).

Учтите, что срока для представления уточненной декларации нет. Значит, вы можете представить ее в налоговую инспекцию в любое время после обнаружения ошибки. Однако если вы не подадите уточненку, то и ошибку не исправите.

Примечание

Можно не исправлять ошибки за период, который уже не может быть охвачен выездной налоговой проверкой. Налоговая инспекция все равно не сможет вас оштрафовать, начислить пени и взыскать недоимку, так как не имеет права проверять этот период (Пункт 4 ст. 89 НК РФ).

Примечание

Уточненная декларация заполняется по форме, действовавшей в период совершения ошибки (Пункт 5 ст. 81 НК РФ). Аналогичные правила исправления ошибок, занизивших сумму налога (взноса), установлены для налоговых агентов и плательщиков страховых взносов (Пункт 6 ст. 81 НК РФ; ст. 17 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах…”).

Если вы подадите уточненку, но не заплатите недоимку и пени, то инспекция все равно сможет оштрафовать вас (Пункт 4 ст. 81, ст. 122 НК РФ).

Если невозможно определить период совершения ошибки, то перерасчет налоговой базы и суммы налога надо делать в текущем периоде – в том, когда вы обнаружили ошибку (Пункт 1 ст. 54 НК РФ). Но такие ошибки – большая редкость.

Если же вы допустили ошибку при расчете авансового платежа по налогу, который надо заплатить по итогам отчетного периода без представления расчета (например, авансы по налогу при УСНО, транспортному или земельному налогам (Пункт 2 ст. 346.19, п. 7 ст. 346.21, п. 1 ст. 346.23, п. 2 ст. 360, п. 2.1 ст. 362, п. 1 ст. 363.1, п. 2 ст. 393, п. 6 ст. 396, п. 1 ст. 397, п. 1 ст. 398 НК РФ)), то вам нужно доплатить сумму недоимки как можно скорее – так вы снизите сумму пени.

А в декларации, подаваемой по итогам года, вам надо указать правильно исчисленные суммы налога и авансовых платежей. Тогда инспекция вас не оштрафует.

Особое внимание нормируемым расходам

Требование финансового ведомства о признании исправляемых сумм в качестве расходов текущего периода (правило 5) может привести к уменьшению сумм, реально признаваемых при расчете налоговой базы, если речь идет о нормируемых расходах. Поскольку получается, что сумму несвоевременно учтенных нормируемых расходов надо будет сравнивать сразу с двумя нормативами.

Шаг 1. Сравниваем сумму корректируемых нормируемых расходов с нормативом того года, в котором допущена ошибка

Ведь если ваши расходы не укладываются в норматив прошлого периода, то и исправлять нечего. Если же ваши расходы укладываются в старый норматив частично, то только на эту часть вы и имеете право исправлять ошибку, то есть увеличить расходы текущего периода.

К примеру, в 2011 г. вы обнаружили, что не учли в 2010 г. представительские расходы в сумме 20 000 руб. (без НДС). Кроме этих расходов, в 2010 г. у вас были иные представительские расходы – на сумму 110 000 руб. Таким образом, общая сумма представительских расходов 2010 г. – 130 000 руб. (20 000 руб. + 110 000 руб.). Величина фонда оплаты труда за 2010 г. – 3 000 000 руб. Следовательно, норматив представительских расходов (Пункт 2 ст. 264 НК РФ) за 2010 г. – 120 000 руб. (3 000 000 руб. x 4%).

То, что вы не учли в 2010 г. представительские расходы на сумму 20 000 руб., привело к завышению налоговой базы по прибыли лишь на 10 000 руб. – поскольку только эта сумма укладывается в норматив (120 000 руб. – 110 000 руб.). Значит, только 10 000 руб. вы можете попытаться включить в расходы 2011 г.

Шаг 2. Сравниваем сумму корректируемых нормируемых расходов, которая укладывается в норматив периода ошибки, с нормативом текущего периода

Итак, мы пробуем признать в расходах 2011 г. часть представительских расходов, не учтенных в 2010 г., а именно 10 000 руб. (из 20 000 руб. – по документам). Здесь возможны две ситуации.

Ситуация 1. Общая сумма нормируемых расходов за 2011 г., включая перешедшие с прошлого периода расходы (10 000 руб.), будет укладываться в норматив. Тогда вопросов нет: исправляем ошибку текущим периодом. То есть уменьшаем базу на всю сумму расходов, которую мы могли бы признать в прошлом периоде.

Ситуация 2. Общая сумма нормируемых расходов за 2011 г. (включая перешедшие с прошлого года) превысит норматив. К примеру, представительские расходы 2011 г. (без учета перешедших с 2010 г.) составят 125 000 руб. Величина фонда оплаты труда по итогам года будет 3 200 000 руб. Тогда по итогам года вы можете учесть представительские расходы в сумме 128 000 руб. (3 200 000 руб. x 4%). Значит, вы полностью учтете расходы текущего года, а вот из суммы представительских расходов, не учтенных в 2010 г., вы сможете учесть только 3000 руб. (128 000 руб. – 125 000 руб.). Получается, что часть расходов – 7000 руб. (10 000 руб. – 3000 руб.) – вы просто потеряете.

Может оказаться и так, что общая сумма нормируемых расходов только текущего года превысит норматив или будет равна ему. Тогда расходы прошлого периода, отражаемые как расходы текущего года, будут сверхнормативными. То есть включить их в расчет налоговой базы текущего года вы не сможете.

Совет

Когда норматив текущего периода не позволяет вам полностью учесть при расчете базы по налогу на прибыль сумму не учтенных ранее нормируемых расходов (укладывающихся в норматив прошлого периода), выгоднее исправить ошибку прошлым периодом, подав уточненку.

Если же вы твердо решили исправлять ошибку текущим периодом, то, чтобы не потерять часть своих законных расходов, не нормируйте расходы прошлых лет по нормативу текущего года. А отразите сумму, которую вы могли признать в прошлом периоде, как самостоятельные расходы (отдельно от нормируемых). В декларации их можно показать как прочие расходы в общей сумме косвенных расходов (по строке 040 “Косвенные расходы” Приложения N 2 к листу 02 декларации).

А вот как нам прокомментировали эту ситуацию в Минфине России.

Из авторитетных источников

Буланцева Валентина Александровна, начальник отдела налогообложения прибыли организаций Департамента налоговой и таможенно-тарифной политики Минфина России, заслуженный экономист Российской Федерации

“На мой взгляд, исправлять ошибки, связанные с тем, что в прошлом периоде не были учтены какие-либо нормируемые расходы, можно путем отражения в текущем периоде расходов прошлых лет. И если это, к примеру, представительские расходы, ошибочно не учтенные в 2010 г., то нужно сравнить их сумму с нормативом по представительским расходам 2010 г. По своему экономическому смыслу они относятся к 2010 г., и сравнивать их с нормативом того периода, когда ошибка была выявлена, то есть с нормативом 2011 г., не нужно”.