Нюансы применения «правила 5 %»

Первоначально «правило 5 процентов» предполагалось как облегчение бремени НДС для организаций, занимающихся производством. Причем, в рамках законодательства под расходами на производство имелись в виду в целом расходы на производство добавленной стоимости в сфере деятельности налогоплательщика. С 01.10.2011 года контролирующие органы согласились с тем, что торговые организации также вправе применять это правило.

Так как долю необлагаемых расходов возможно определить только по итогам квартала, организации логично иметь внутренние нормативные акты для определения необходимости применения раздельного учета — чаще всего, это отражается в учетной политике по НУ. Это необходимо во избежание претензий налоговых органов в случае применения правила 5 процентов.

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.

Оформление документа «Распределение НДС»

Документ создается один раз за отчетный период (особенности для ОС и НМА рассматриваются ниже)

На закладке «Выручка от реализации» автоматически заполняется база распределения. Если вас не устраивают рассчитанные суммы, вы их можете исправить.

На закладке «Распределение» табличная часть документа автоматически заполняется суммами НДС, для которых указан способ учета «Распределяется».

Учтите, что материалы , списанные в производство, распределяются отдельной строкой от таких же материалов из этой же партии , но пока не списанных.

Этот документ сразу формирует проводки по включению распределенного НДС в стоимость.

Проводки при правиле 5 процентов

Для контроля правильности составления проводок в учете фирмам рекомендуется открывать отдельные субсчета по сч. 19. Разделение налога следует вести в части сумм, принимаемых к вычету и включаемых в стоимость приобретения. Следовательно, чтобы корректно разнести суммы налога при приобретении какого-либо товара или иного предмета сделки, необходимо на стадии оприходования выбрать верный субсчет второго порядка к сч. 19.

Субсчета к сч. 19:

- 1 – для отражения налога по облагаемым хозоперациям и необлагаемым.

- 2 – этот субсчет предназначается для отражения хозопераций облагаемых. Соответственно, суммы налога по ним будут браться к вычету.

- 3 – для отражения только необлагаемых операций. Впоследствии НДС по ним будет учитываться компанией в стоимости приобретения.

Примеры проводок:

- Д 08 К 60 на 350000,00 руб. – поступило в организацию основное средство по договору с поставщиком.

- Д 19.2 К 60 на 63000,00 руб. – учтен на субсчете НДС, впоследствии принимаемый компанией к вычету.

- Д 01 К 08 на 350000,00 руб. – введен станок в эксплуатацию.

- Д 51 К 60 на 413000,00 руб. – оплачена поставка фирме-поставщику.

- Д 68 К 19.2 на 63000,00 руб. – сумма входного НДС принята к вычету.

Бухгалтерский учет

Из всего вышесказанного можно сделать такой вывод: лучше определить способ расчета расходов и указать его в учетной политике. При этом нужно прописать весь перечень затрат, которые относятся к операциям, освобожденным от налогооблажения, и порядок их расчета:

- выделить в штате должность для ответственного сотрудника;

- прописать порядок учета времени на осуществление расчетов;

- определить принцип распределения суммы аренды, коммунальных услуг по таким операциям (например, пропорционально).

Для сбора информации о расходах, не связанных с производством, используется счет 26. На нем могут отражаться управленческие, общехозяйственные затраты, амортизационные отчисления, арендная плата, затраты на информационные, аудиторские, консультационные услуги.

Расчет пропорции при ведении раздельного учета

Под пропорцией здесь имеется в виду определение той доли входного НДС, которая приходится на облагаемые и необлагаемые этим налогом операции. Ее необходимо рассчитывать, чтобы определить, какая доля НДС (в процентном соотношении) может быть представлена к вычету. Расходы нужно сгруппировать:

- затраты на деятельность, облагаемую НДС;

- расходы по необлагаемым НДС операциям;

- прочие затраты, которые сложно однозначно отнести к первой или второй группе.

Формула для расчета пропорции НДС по облагаемым операциям:

ДВОбл. = (ВОбл._НДС + ДПрОбл._НДС / В_НДС + ДПр_НДС) х 100%, где:

- ДВОбл. – доля выручки от операций, облагаемых налогом, за учетный период;

- ВОбл._НДС – выручка от облагаемых налогом продаж без НДС;

- ДПрОбл_НДС – прочие доходы по облагаемым операциям без НДС;

- В_НДС – общая выручка от продаж без НДС;

- ДПр_НДС – прочие доходы без НДС по всем операциям.

Все показатели учитываются без НДС для того, чтобы стоимость необлагаемых операций была сопоставима с льготными.

ОБРАТИТЕ ВНИМАНИЕ! Учетным периодом по НДС является квартал, значит, и рассчитывать пропорцию необходимо поквартально. Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период

Для расчета доли необлагаемых НДС операций применяется тот же принцип пропорции, только ищется соотношение выручки от необлагаемых НДС операций с общей суммой за учетный период.

Третью группу, смешанную, распределять для целей раздельного учета не обязательно. Проще всю ее отнести либо к первым, либо к вторым операциям.

Счета для раздельного учета

Данные о процессе раздельного учета входного НДС, а также информацию о доходах и расходах следует отображать на разных счетах. Учитывать доходы, которые не подлежат обложению, требуется на счетах 90.01, 91.01. Входящий налог для облагаемых процедур отражают на 19 счете. Таким образом, для облагаемых и необлагаемых операций применяются разные счета.

В бухгалтерии обложение входного отчисления отражается на счете 19, для разных процедур при составлении проводок используются разные субсчета. Какими проводками отображается отчисление:

- ДТ 41 КТ 60 – отражение поступления товара от поставщика, сбор не учитывается.

- ДТ 19 КТ 60 – выделение платежа к возмещению.

- ДТ 68 КТ 19 – принятие налога к вычету.

- ДТ 41 КТ 19 – отражение для необлагаемой деятельности.

В зависимости от типа деятельности можно применять и другие счета, например, 10, 23, 25, 26, 29. Расчеты в бухгалтерии осуществляются с применением специального ПО. Расчет пропорций для раздельного фиксирования производится в автоматическом режиме.

Раздельный учет при экспорте

Здесь без раздельного учета не обойтись. Сырье, используемое в процессе проведения экспортных операций, то есть их сумма, представляется в налоговую в отдельно составленной декларации с нулевой ставкой. Не существует законом установленной методики по определению входного НДС экспортируемых товаров. Она выбирается самостоятельно и в обязательном порядке закрепляется в приказах, касающихся учетной политики.

Если компания не знала, будет ли заниматься отправкой продукции на экспорт, и приняла стандартный входной НДС на общих основаниях, то уплаченный налог можно восстановить. Для этого потребуется подать уточненный бланк декларации и уплатить сумму налога.

Раздельный учет НДС – правило 5 процентов на примере

Далее рассмотрим на примере, как рассчитать по правилу 5 процентов НДС. В НК точный порядок вычислений не утвержден. В то же время, чтобы обосновать соблюдение лимита в 5 %, компаниям необходимо вычислить пропорцию (п. 4.1 стат. 170). Алгоритм для расчетов подразумевает учет показателей стоимости отгрузки общей и по необлагаемым операциям.

При этом, что является совокупными расходами по правилу пяти процентов? Нормативно механизм расчета таких затрат не установлен. Поэтому компании могут самостоятельно утверждать методику вычислений, с закреплением выбранного способа в своей учетной политике. В обязательном порядке при расчете расходов следует учитывать не только прямые издержки предприятия, но и общехозяйственные в той величине, которые относятся на операции необлагаемые. Подтверждение этому дает Минфин в Письмах №№ 03-07-11/223 от 02.08.12 г., 03-07-11/3574 от 12.02.13 г.; а также ФНС в Письме № ШС-6-3/827@ от 13.11.08 г. Распределение общехозяйственных расходов можно выполнять на основании сумм выручки (по операциям необлагаемым в общей величине выручки) или на основании расходов прямых (по операциям необлагаемым в общей величине расходов прямых).

Правило 5 процентов по НДС – пример расчета

Предположим, прямые затраты компании за период составили:

- По операциям облагаемым – 6000000,00 руб.

- По операциям необлагаемым – 300000,00 руб.

При этом затраты компании по общехозяйственным нуждам равны 1500000,00 руб. Методика распределения затрат общехозяйственных установлена в пропорции к выручке. Показатели выручки за период составили:

- По операциям облагаемым – 15000000,00 руб.

- По операциям необлагаемым – 900000,00 руб.

Доля затрат общехозяйственных по операциям необлагаемым равна:

1500000,00 Х 900000,00 / (15000000,00 + 900000,00) = 84905,66 руб.

Доля общих затрат компании по операциям необлагаемым за период равна:

(300000,00 + 84905,66) / (6000000,00 + 300000,00 + 1500000,00) = 4,9 %.

Как видно из расчетов, превышения лимита в 5 % нет. Значит, фирма вправе взять к вычету весь входящий НДС по сделкам, предназначенным для операций облагаемых; а также одновременно необлагаемых и облагаемых.

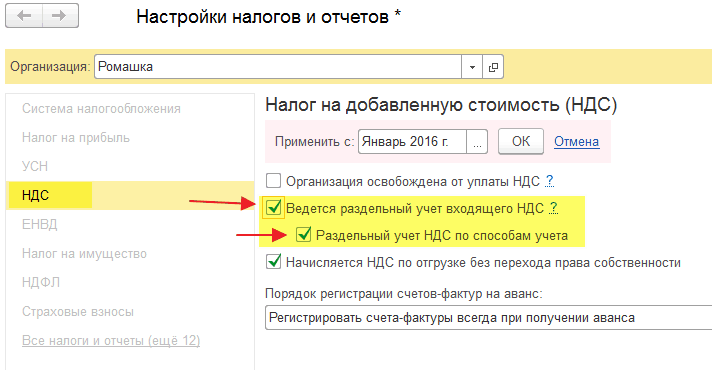

Раздельный учёт НДС в 1С

Рассмотрим, как отражается раздельный учёт в 1С бухгалтерии 8.3. Это нужно, когда организация в одном периоде отражает операции, проводимые с НДС и без него.

Первым делом настраиваем программу. Указываем, что в данном отчетном периоде будет вестись раздельный учет. Выставляем на закладках необходимые флажки. Программа выдает два поля, в которых указано, что нужно сделать:

- Ведется раздельный учёт – ставим галочку.

- Раздельный учет на счет 19 – ставим галочку.

В закладке НДС отмечаем флажком поле «По способам учета».

При создании новой накладной от поставщика выбирается организация, у которой настроены параметры ведения раздельного учёта. В настройках контрагентов, ведущих раздельный учет, отмечаем флажком поле «Показывать счета учета в документах».

Распределение НДС при раздельном учёте формируется по счёту 19. Бухгалтерский счет 19 имеет несколько субконто, и там уже можно определить, по какому способу бухгалтерского учета не закрыт счёт.

Существует ещё такой вид налога, как раздельный учёт НДС при экспорте.

Оформление документов «Поступление товаров и услуг»

В табличной части документа в графе «Счета учета» появляется поле «Способ учета НДС».

Если предполагается использование этого материал/услуги для реализации товаров/услуг с НДС указывается «Принимается к вычету».Если без НДС – указывается «Учитывается в стоимости».Если предполагается для обоих случаев – указывается «Распределяется»

Это поле можно заполнять одним из следующих способов:

— отдельно в каждой строке выбрать одно из значений.

— редактирование всех строк. Для этого используем кнопку «Изменить».

— чтобы графа заполнялась автоматически, необходимо заполнить справочник «Счета учета номенклатуры».

— можно заполнить все строки у нескольких документов сразу при помощи обработки «Групповое изменение реквизитов».

Рекомендуем утвердить в учетной политике

- учет доходов, не подлежащих налогообложению НДС, вести в программе (наименование) с применением аналитических характеристик по счетам 90.01 «Выручка» (для 1С8: справочники «Номенклатурные группы» и «Ставки НДС») и 91.01 «Прочие доходы»;

- вести раздельный учёт входящего НДС на счёте 19 «НДС по приобретённым ценностям» с использованием средств программы (наименование).

Включать в расчёт расходы, признанные для целей составления отчёта о финансовых результатах.

Значение «совокупные расходы» законодательством не урегулировано, следовательно, подлежит утверждению учётной политикой. Рекомендация определять указанные расходы на основании данных бухгалтерского учета дана в соответствии с письмом Минфина России от 29 мая 2014 г. № 03-07-11/25771.

Расходы, относящиеся как облагаемым, так и к необлагаемым операциям, распределять пропорционально (выбрать: расходам или доходам).

1.3. При приобретении основных средств или нематериальных активов, используемых для осуществления как облагаемых, так необлагаемых НДС операций, учёт входящего НДС вести в общем порядке.

ИЛИ

По используемым для осуществления как облагаемых, так и необлагаемых НДС операциям основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав (пп.1 п.4.1 ст.170 НК РФ).

Рекомендуем для налогоплательщиков исчисляющим ежемесячные авансовые платежи исходя из фактически полученной прибыли согласно п.2 ст.285 НК РФ.

1.4. Для крупных организаций, ведение учёта в которых формализовано, рекомендуем в учётной политике или приложении к ней составить и регулярно пересматривать перечень актуальных видов деятельности, а также расходов, «приносящих НДС» и понесённых при осуществлении как облагаемых, так и необлагаемых НДС операций.

Таблица 1. Примерный перечень необлагаемых НДС операций

| Вид операций | Основание | Вид дохода |

|---|---|---|

1 | 2 | 3 |

Продажа долей в уставном (складочном) капитале организаций, ценных бумаг | пп.12 п.2 ст.149 НК РФ | Прочий |

| Продажа лома и отходов черных и цветных металлов | пп.25 п.2 ст.149 НК РФ | Прочий |

| Передача товаров (выполнение работ, оказание услуг), передача имущественных прав безвозмездно в рамках благотворительной деятельности (**) | пп.12 п.3 ст.149 НК РФ | Для расчетов принимается сумма расхода, Дт 91.02 Кт 10, 41, и пр. |

| Получение процентов по займам выданным (*) | пп.15 п.3 ст.149 НК РФ | Прочий |

| Продажа квартир | пп.22 п.3 ст.149 НК РФ | По обычным видам деятельности |

| Переуступка прав требования по займам в денежной форме и процентов по ним | пп.26 п.3 ст.149 НК РФ | Прочий |

Продажи, переведённые на уплату единого налога на вменённый доход (ЕНВД) | ст. 346.26 НК РФ | По обычным видам деятельности |

(**) в соответствии с Федеральным законом «О благотворительной деятельности и благотворительных организациях», за исключением подакцизных товаров.

Не принимаются в расчеты по распределению НДС операции, доходы от которых не являются выручкой от реализации товаров (работ, услуг) (п.1 ст.39 НК РФ, письмо Минфина РФ от 17.03.2010 № 03-07-11/64):

- доходы, получение которых связано с участием в уставных капиталах других организаций (в т.ч. дивиденды);

- доходы в виде процентов по банковским депозитам и остаткам на банковских счетах;

- дисконты по векселям.

- для предприятий, осуществляющих производственную деятельность – в составе общехозяйственных расходов (сч.26.01 «Общехозяйственные расходы (по деятельности, не облагаемой ЕНВД)»);

- для организаций осуществляющих только торговые операции – в составе расходов на продажу (сч.44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»).

Другой вариант группировки расходов, относящиеся одновременно к облагаемым и необлагаемым операциям – утверждение списка подразделений, деятельность которых направлена на осуществление как облагаемых, так и необлагаемых НДС операций (например, Таблица 2).

Таблица 2. Примеры подразделений, деятельность которых направлена на осуществление как облагаемых, так и необлагаемых НДС операций

| Наименование |

|---|

| Бухгалтерия |

| Юридический отдел |

| Прочие в соответствии с организационной структурой |

Правило “пяти процентов”

Согласно абз. 9 п. 4 ст. 170 Налогового кодекса налогоплательщик имеет право не применять положения о раздельном учете в тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство товаров (работ, услуг), имущественных прав, реализация которых не подлежит налогообложению, не превышает 5 процентов от общей величины совокупных расходов на приобретение, производство и реализацию продукции. В таком случае все суммы “входного” НДС он может в полном объеме принимать к вычету.

При этом надо отметить, что расходы непосредственно на приобретение продукции в данной норме поименованы буквально недавно – с 1 октября 2011 г. (Закон от 19 июля 2011 г. N 245-ФЗ). Таким образом, с IV квартала 2011 г. воспользоваться правилом “пяти процентов”, не опасаясь претензий налоговиков, могут и налогоплательщики, занимающиеся торговлей.

Напомним, что специалисты Минфина России и ранее допускали для торговцев возможность отказаться от раздельного учета при выполнении требований абз. 9 п. 4 ст. 170 Налогового кодекса (Письмо ведомства от 29 января 2008 г. N 03-07-11/37). Однако категорически против подобного подхода выступали представители Федеральной налоговой службы. Налоговики придерживались точки зрения, что на правило “пяти процентов” не могут рассчитывать даже те налогоплательщики, которые просто “приторговывают” покупными товарами наряду с собственным производством. При этом главным аргументом ревизорам служил тот факт, что в абз. 9 п. 4 ст. 170 Налогового кодекса речь идет только о расходах на производство и товарах, работах, услугах, используемых в производстве (Письмо ФНС России от 22 марта 2011 г. N КЕ-4-3/4475). Более того, Высший Арбитражный Суд РФ в данном случае оказался не на стороне налогоплательщиков. В Определении ВАС РФ от 30 апреля 2008 г. N 3302/08 высшие судьи согласились с тем, что если налогоплательщик не является производителем товаров, а лишь реализует их, то воспользоваться правилом “пяти процентов” он не вправе. Аналогичные выводы содержит и Определение ВАС РФ от 5 марта 2009 г. N ВАС-3302/08.

Впрочем, на сегодняшний день благодаря поправкам, внесенным в Налоговый кодекс, этот вопрос исчерпан. Чего не скажешь о порядке определения совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг, имущественных прав), операции по реализации которых не подлежат налогообложению. Дело в том, что Налоговым кодексом таковой не установлен.

5 thoughts to “Раздельный учет НДС: правило 5 процентов по НДС и пример расчета”

Большая глупость.Налоги надо сделать простыми,чтобы не кормить бухгалтеров.Они ничего не производят.Являются нахлебниками.Снижают уровень производительности труда.Чтобы повысить производительность труда в стране надо сократить бухгалтеров.А чтобы сократить бухгалтеров нужно сильно упростить налоги и снять все налоги с доходов менее 1 млн.руб.в год.Ввести для них символический налог в 100 рублей. .При доходе свыше 10 млн.руб. в год доходы увеличить до 30%.При доходе свыше 1 млд.руб.налог должен составлять не менее 60%.

Сократить надо тебя! Где бы Вы были, если не бухгалтера, а лучше обратиться к психиатру.

Да вы просто гений экономической мысли! А на западе все болваны — возвели тут этих бухгалтеров, аудиторов и юристов в ранг элиты и платят им не пойми за что…. Вот бы кому планетой руководить! Это Вам Геннадий Александрович. А еще надо армию распустить, правительство тоже распустить — дармоеды. Есть закон Божий — вот по нему и надо жить, какие еще там депутаты, конгрессмены… чушь собачья! Еще есть много предложений дельных, да баланс сводить надо. Но при случае — я с вами.

Да, и правда, человек, предложивший сократить бухгалтеров, явно типичный директор Аля , на фиг бухгалтерия. Типичный твердо лобный директор.

Или завхоз он по жизни ,если еще нет, то точно им станет без бухгалтерии, потому что своих мозгов не хватит на правильные манипуляции, по его экономике сразу все видно, я ничего не понимаю, но и бухгалтерию упразднить

Как рассчитать пропорцию для распределения входного НДС

Распределение входного НДС осуществляется на основе пропорций облагаемых и необлагаемых сбором операций. Входные отчисления могут быть приняты к вычету, или включаться в стоимость продукции или работ.

Принимаемый к вычету НДС при раздельном учете рассчитывается согласно методике по пропорции: показатель стоимости продукции, отгруженной в периоде, продажа которых облагается, делится на показатель общей цены товаров или услуг, которые были отгружены в периоде.

Налог, который подлежит суммированию к цене продукции, рассчитывается согласно следующему правилу: показатель стоимости отгруженных товаров за период, продажа которых не облагается налогом, делится на общую стоимость товаров, отгруженных вконкретном периоде.

Распределение входного налога должно проводиться в том периоде налогообложения, когда принимались к учету купленные товары. Помимо этого, суммы, которые были учтены при установлении пропорции, должны определяться в сопоставимых значениях.

Особые методики определения пропорции предусмотрены согласно НК при срочных сделках, осуществлении операций, которые освобождаются от взноса, для организаций, ведущих клиринговую деятельность.

В упрощенном порядке происходит распределение входного сбора, если приобретаются ОС и НМА, при этом принятие производилось во втором, третьем месяце. Данный порядок предусматривает составление пропорции, исходя из цены товаров для отгрузки,которые могут облагаться или не облагаться налогом, и общей цены товаров за месяц, а не за весь налоговый период.

Раздельный учет НДС: примеры

Расчет ОР по облагаемым и необлагаемым операциям

Показатель | Сумма, руб. |

| 15 000 000 |

| 5 000 000 |

| 260 000 |

| 52 000 |

| 13 000 |

Расчет НДС по основным фондам, используемым в обоих видах деятельности, при раздельном учете входящего НДС

Разделение в учете НДС влияет на размер амортизации и имущественного налога. Распределить входной НДС при приобретении ОС можно по аналогии с расчетом НДС по ОР. При этом первоначальная стоимость будет равняться цене покупки без НДС. По окончании квартала НДС к вычету расчетным путем определяют по каждому объекту ОС, вычленяя долю, полагающуюся к возмещению, затем корректируют стоимость ОС, увеличив ее на оставшуюся часть налога.