Забалансовый учет имущества: нюансы и проводки

Собственные основные средства, материалы, товары и другие материальные ценности компании учитывают на соответствующих счетах. Иногда организация берет или сдает основные средства в аренду, использует для производства материалы заказчика, принимает товар на комиссию — эти и другие подобные операции следует отражать на забалансовых счетах. Кроме того, очень часто за балансом бухгалтерам приходится вести учет малоценных основных средств. Как организовать забалансовый учет, в каких случаях он необходим и какими проводками отражать забалансовые операции, расскажем в статье.

Планом счетов предусмотрено 11 забалансовых счетов — на них учитывают имущество и обязательства. Учет на забалансовых счетах ведут без применения двойной записи. В конце года забалансовые счета не закрываются. Рассмотрим учет различных видов имущества на забалансовых счетах.

Забалансовый учет основных средств

Основные средства учитывать за балансом нужно в нескольких случаях.

Основные средства стоимостью до 40 000 рублей

Пожалуй, самой распространенной ситуацией учета основных средств за балансом можно считать учет активов стоимостью до 40 000 рублей.

Напомним, что основные средства не дороже 40 000 рублей можно списать единовременно на затраты в бухгалтерском учете ( ПБУ 6/01). Сначала такие активы приходуются на счет учета материальных запасов (счет 10), а далее списываются на счета затрат (счета 20, 25, 26 и т. п.). При списании малоценных основных средств с баланса встает вопрос о контроле за сохранностью имущества. Здесь и пригодятся забалансовые счета.

В плане счетов не предусмотрен забалансовый счет для учета списанных с баланса активов. Компания вправе самостоятельно ввести новый забалансовый счет, присвоив ему код (например, счет 015 «Имущество стоимостью до 40 000 рублей»). Информацию о созданных забалансовых счетах следует отразить в учетной политике предприятия.

Пример. Компания приобрела кресло для директора стоимостью 24 780 рублей, в том числе НДС 3 780 рублей. Согласно учетной политике, компания списывает такие активы на забалансовый счет 015. Проводки будут такими:

Дебет 10 Кредит 60 — 21 000 — оприходовано кресло в составе материально-производственных запасов

Дебет 19 Кредит 60 — 3 780 — выделен НДС

Дебет 68 Кредит 19 — 3 780 — НДС взят к вычету

Дебет 44 Кредит 10 — 21 000 — стоимость кресла отнесена на затраты торговой компании

Дебет 015 — 21 000 — кресло учтено за балансом

Когда кресло придет в негодность, его следует списать с забалансового учета проводкой:

Кредит 015 — 21 000

При проведении инвентаризации также следует учитывать данные забалансового учета.

Основные средства по договору аренды или лизинга

Забалансовые счета понадобятся арендаторам и арендодателям. Вести учет арендованных объектов предписывает абз. 7 ПБУ 6/01. В приложениях к бухгалтерской отчетности бухгалтер также обязан раскрывать информацию об арендованных основных средствах ( ПБУ 4/99). Отсутствие забалансового учета при существенной доле таких объектов может привести к штрафам ( КоАП РФ, НК РФ).

Арендаторы берут в аренду различные объекты — от офисных помещений до производственного оборудования. На основании договора аренды или лизинга арендатор (лизингополучатель) должен поставить на учет полученные основные средства. Для этого предусмотрен специальный счет 001 «Арендованные основные средства». Лизингополучатель учитывает полученное имущество у себя за балансом, если договором предусмотрено, что имущество учитывается на балансе лизингодателя.

При поступлении арендованного основного средства делается проводка:

Дебет 001

При выбытии арендованного объекта (возврате его арендодателю) нужно сделать обратную проводку:

Кредит 001

Забалансовый учет подтвердит целесообразность арендных платежей, перечисляемых арендодателю. При достоверном забалансовом учете арендатор сможет обоснованно списать на затраты сумму арендных платежей.

Арендодатели также ведут учет основных средств, если по условиям договора имущество учитывается на балансе арендатора (лизингополучателя). Для учета предназначен счет 011 «Основные средства, сданные в аренду».

Забалансовый учет материалов и оборудования

Кроме основных средств и товаров, за балансом можно учесть и другие материальные ценности.

ТМЦ на ответственном хранении

В ряде случаев покупатели не могут учесть материальные ценности на балансовых счетах. В таком случае следует вести учет ТМЦ на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Счет 002 нужен, если покупатель принял ТМЦ на хранение при:

- получении от поставщиков ТМЦ, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты;

- получении от поставщиков неоплаченных ТМЦ, которые нельзя использовать по условиям договора до их оплаты;

- получении ТМЦ, право собственности на которые к организации не перешло, и т. п.

Обратите внимание! Вычет НДС нельзя заявить, пока ТМЦ учитываются за балансом (письмо Минфина России от 22.08.2016 № 03-07-11/48963). Поставщики также могут учитывать ТМЦ на счете 002, если товар оплачен, но не вывезен покупателем по причинам, не зависящим от организаций

Поставщики также могут учитывать ТМЦ на счете 002, если товар оплачен, но не вывезен покупателем по причинам, не зависящим от организаций.

Давальческое сырье

Если компания работает с давальческим сырьем, то для учета используется счет 003 «Материалы, принятые в переработку». Чаще всего с давальческим сырьем работают при строительстве объектов. В таком случае строительные материалы заказчика используют для выполнения работ. Также давальческое сырье используют при производстве продукции для заказчика. Пока идет процесс изготовления, давальческие материалы учитывают на счете 003.

Прием давальческого сырья отражается по дебету счета 003, выбытие (возврат остатков сырья или изготовленной продукции) отражается по кредиту счета 003. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Оборудование для монтажа

При монтаже оборудования, принадлежащего заказчику, подрядчики ведут учет оборудования на счете 005 «Оборудование, принятое для монтажа».

Прием оборудования для монтажа отражается по дебету счета 005, списание оборудования с учета после монтажа и сдача его заказчику отражаются по кредиту счета 005. Аналитический учет ведется по заказчикам, объектам, составным частям монтируемого оборудования.

Учет имущества на забалансовых счетах поможет контролировать его сохранность. Также такой учет повысит бдительность материально-ответственных лиц и поможет компании избежать штрафов.

Эксперт сервиса Норматив

Рогачева Е.А.

Проводки по счет 01 в бухгалтерском учете

Внимание! Смотрите полный план счетов бухгалтерского учета на 2019 год с пояснениями и проводками здесь.

Поступление основных средств

Приход объекта может происходить по разному — в результате покупки, взносом в уставный капитал, по соглашению дарения и т.д.

При покупке ОС все затраты по его приобретению и подготовке к применению собираются на счете 08, после чего вся сумма переносится на счет 01, где выполняется учет. Учет поступления основных средств производится такими проводками

| Дебет | Кредит | |

| 08 | 60 | Выполнена покупка объекта ОС (сумма указывается без учета НДС) |

| 19 | 60 | Поставлен на учет НДС по купленному ОС |

| 08 | 60, 76 | Учтены работы по подготовке объекта к применению, транспортировке и т. д. (сумма указывается без учета НДС) |

| 19 | 60, 76 | Учтен НДС по работам подготовки к использованию |

| 01 | 08 | Поставлен на учет объект ОС |

| 68 | 19 | Произведен зачет НДС |

Строительство ОС

Объект может быть получен как результат капитального строительства. При этом в его первоначальную цену входят оплата услуг подрядчика и расходы на материалы для строительства.

| Дебет | Кредит | |

| 08 | 60, 76 | Показана в учете цена работ по подрядам |

| 08 | 10 | Показаны в учете сырье и материалы, отданные для работ по объекту |

| 08 | 60, 76, 23, 25, 26 | Показаны в учете прочие затраты по постройке ОС |

| 19 | 60, 76, 23, 25, 26 | Взят к учету входящий НДС по строительным работам |

| 01 | 08 | Завершенный объект ОС принят на эксплуатацию |

| 68 | 19 | Произведен зачет НДС |

Переоценка основных средств

Себестоимость имущества компании не всегда является показательной и информативной – в ряде случаев она отражает лишь цену покупки объекта. В подобных ситуациях логичнее провести переоценку и получить реальное представление о стоимости активов.

Переоценка – это не обязанность, а право. Процедура осуществляется по инициативе собственников и подразумевает приведение первоначальной стоимости основных средств к текущему рыночному значению.

Переоценка проводится не чаще одного раза в год (на конец отчетного периода) посредством индексации или прямого перерасчета согласно подтвержденным рыночным значениям. Переоцениваются все объекты ОС, входящие в состав однородной группы – здания и сооружения, компьютерное оборудование, транспорт и т.п.

Информация о переоценке вносится в Инвентарную карточку ОС-6 и отражается на счете 01:

- по дебету — если стоимость основных средств, в том числе и ранее уцененных, возросла;

- по кредиту — если стоимость основных средств, в том числе и ранее дооцененных, снизилась.

Описание счета

Можно выделить следующие характерные черты 01 счета:

- Счет является активным;

- Принятие ОС к бухучету осуществляется по их первичной стоимости;

- Если объектом владеет сразу несколько компаний, он отражается в учете каждой компании на 01 счете в соответствующих долях;

- Если ОС было переоценено, изменение его первоначальной цены отражается на 01 счете в корреспонденции со счетом 83;

- Данный счет не имеет субсчетов, однако для учета выбытия объектов можно открыть субсчет «выбытие ОС». В дебет заносится цена выбывающего объекта, а в кредит – размер накопленной амортизации;

- Аналитический учет по данному счету осуществляется по отдельным инвентарным объектам ОС. Построение аналитического учета, при этом, должно дать возможность получать сведения о наличии и движении объектов, которые требуется для формирования бух. отчетности.

Примеры бухгалтерских проводок по счету 01 «Основные средства»

Пример 1. Принятие к учету ОС

Для отражения приобретения и принятия к учету ОС бухгалтер «Каруны» в апреле делает проводки:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 08 | 60 | Отражение поступления ОС | 110 000 | Накладная |

| 08 | 60 | Отражение стоимости доставки | 10 000 | Накладная |

| 01 | 08 | Принятие ОС к учету (110 000 + 10 000) | 120 000 | Бухгалтерская справка |

Ежемесячная сумма амортизации составит: 120 000 / 36 = 3 333руб)

Начисление амортизации в мае:

| Дт | Кт | Описание операции | Сумма | Документ |

| 20 | 02 | Ежемесячная амортизация | 3 333 | Бухгалтерская справка |

Пример 2. Модернизация ОС

Выполним расчеты:

- ежемесячная амортизация: 960 000 / (12*5) = 16 000руб.;

- сумма накопленной амортизации до декабря 2016: 16 000 * 27 (мес.) = 432 000руб.

- остаточная стоимость на дату модернизации: 960 000 — 432 000 = 528 000руб.

Проводки по модернизации ОС:

| Дт | Кт | Описание операции | Сумма | Документ |

| 01 | 08 | Отражение увеличения стоимости ОС | 96 000 | Акт ОС-3 |

Выполним расчеты на 01 января:

- остаточная стоимость ОС составит 528 000 + 96 000 = 624 000руб.;

- новый СПИ равен: 6*12 = 72 мес.;

- оставшийся срок: 72 — 27 = 45 мес.;

- сумма ежемесячной амортизации: 624 000 / 45 = 13 867руб.

Отражение амортизации в январе 2017 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 20 | 02 | Отражение амортизации | 13 867 | Бухгалтерская справка |

Проводки + документы 1С 8.3

ПРИНИМАЕМ объект в состав основных средств

Проводка: Д. 01 “Основные средства” – К. 08 “Вложения во внеоборотные активы”

Описание: проводкой мы зафиксировали “информацию” о “первоначальной стоимости” объекта ОС (счет 01) и проводкой мы зафиксировали “информацию” о завершении формирования стоимости объекта ОС (счет 08).

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.Дата проводкидата из док.”Акт приема-передачи объекта ОС”.Документ док.”Акт приема-передачи объекта ОС” (форма ОС-1)Примечаниеперед формированием проводки проверяем “лимит отнесения объекта” к основному средству;

док.”Принятие к учету ОС” (документ 1С 8.2 создающий проводку Д.01 – К.08):

– выставляем тип операции -“оборудование”- закладка.Основные средства, выставляем “счет учета объекта кап.вложений”= счет 08.04- закладка.Бух.учет, выставляем “счет учета объекта ОС” = счет 01.01 – закладка.Бух.учет, выставляем “счет учета амортизации” объекта ОС = счет 02.01

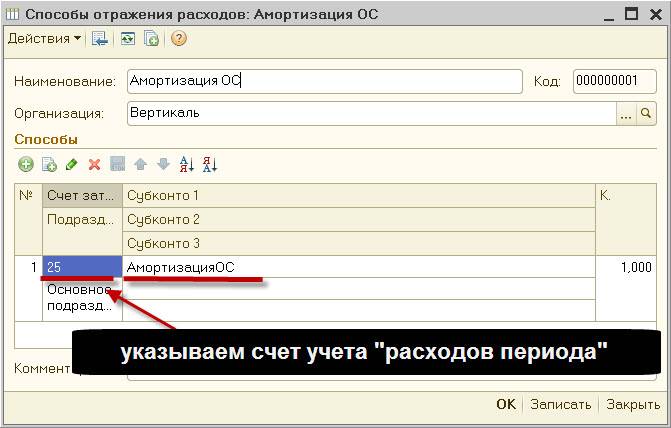

Отдельно упомяну такую характеристику ОС, которая устанавливается в док.”Принятие к учету ОС”, как “способ отражения расходов по амортизации”.

В зависимости от выбора или создания “способа отражения расходов” можно начислять амортизацию на разные счета учета (например по производственному оборудованию амортизацию начислять на счет 20, а по офисному оборудованию на счет 26).

ВЫБЫТИЕ основных средств – продажа контрагенту

Проводка: Д. 91 “Прочие доходы и расходы” – К. 01 “Основные средства”

Описание: проводкой мы зафиксировали “информацию” о расходах которые придется отнести на финансовый результат, расходах, связанных с преждевременной утратой объекта ОС (счет 91) и проводкой мы зафиксировали “информацию” о выбытие объекта объекта ОС из состава основных средств организации (счет 01).

Сумма: “остаточная” стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.”Акт списания объекта ОС” или док.”Акт выбытия объекта ОС”.

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 “Амортизация основных средств” по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная “остаточной стоимости” ОС.

док.”Передача ОС” (документ 1С 8.2 создающий проводку Д.91 – К.01):

– закладка.Основные средства, выставляем “счет учета расходов” = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.”Принятие к учету ОС” мы указываем “счет учета объекта ОС”).Соответственно в документе необходимо выставить только “счет учета расходов”, а откуда списать ОС мы указали программе ранее, в док.”Принятие к учету ОС”.

ВЫБЫТИЕ основных средств – в результате утери работоспособности

Проводка: Д. 91 “Прочие доходы и расходы” – К.01 “Основные средства”

Описание: проводкой мы зафиксировали “информацию” о возникшем преждевременном “расходе за период” (счет 91) и проводкой мы зафиксировали “информацию” о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма “остаточной” стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.”Акт списания объекта ОС”.

док.”Списание ОС” (документ 1С 8.2 создающий проводку Д.91 – К.01):

– выставляем “счет учета расчетов” = счет 91.02.

– указываем “объект основных средств”, который подлежит списанию.

– программа знает, что ОС числиться на счете 01.01 (в док.”Принятие к учету ОС” мы указываем “счет учета объекта ОС”).Соответственно в документе необходимо выставить только “счет учета расходов”, а откуда списать ОС мы указали программе ранее, в док.”Принятие к учету ОС”.

Учет бланков строгой отчетности, путевок, периодики

Перечисленные активы учитывают на забалансовых счетах: 03, 08, 23.

- Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике. Учет ведется в книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения. Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

- Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

- Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

Условия признания ОС

Помимо стоимостного разграничения объектов существуют еще ряд критериев, определенных в ПБУ. К ним относятся:

- Объекты должны применяться в предпринимательской деятельности субъекта для изготовления продукции, совершения работ, выполнения услуг или же управления компанией.

- Срок применения актива должен быть более 1 года, чтобы он мог называться основным средством.

- Такие объекты не предназначены для дальнейшей реализации.

- Применение объекта будет создавать у предприятия доход.

Внимание! Из классификации следует, что основным средством считаются здания, сооружения, оборудование, транспортные средства, инструмент, инвентарь и т.д., стоимость которых превышает 40 тыс. рублей.

Что относится к основным средствам?

ОС — предмет труда, имеющий материально-вещественную форму, отвечающий условиям:

- может использоваться в производстве как самостоятельный объект (не является запчастью);

- приобретен для длительного использования (дольше года);

- не используется в производстве как сырье;

- приобретается для извлечения прибыли (не для реализации);

- отвечает критериям первоначальной стоимости (в 2016 г. в бухучете к ОС относят имущество дороже 40000 руб.).

Внимание! Для целей налогового учета минимальная первоначальная стоимость ОС составляет 100 000 руб

Для бухгалтерского и налогового учета очень важно понимать отличия между основными средствами, и активами, относящимися к материально-производственным запасам, так как грань между ними тонка, а учет и документооборот разительно отличается. Основное отличие учета в том, что активы, признаваемые материальными запасами, списываются в производство в момент принятия к учету (для микопредприятий) или по мере отпуска в производство, а ОС переносят суммы на расходы постепенно посредством амортизации

Основное отличие учета в том, что активы, признаваемые материальными запасами, списываются в производство в момент принятия к учету (для микопредприятий) или по мере отпуска в производство, а ОС переносят суммы на расходы постепенно посредством амортизации

Для бухгалтерского и налогового учета очень важно понимать отличия между основными средствами, и активами, относящимися к материально-производственным запасам, так как грань между ними тонка, а учет и документооборот разительно отличается. Основное отличие учета в том, что активы, признаваемые материальными запасами, списываются в производство в момент принятия к учету (для микопредприятий) или по мере отпуска в производство, а ОС переносят суммы на расходы постепенно посредством амортизации

Неправильное определение вида актива влечет за собой, кроме штрафов за ошибки в бухучете, некорректный расчет налога на прибыль и налога на имущество.

Основные проводки по ОС

Пример поступления ОС

При поступлении ОС всегда используется 08 счет «Вложения во внеоборотные активы».

Типовые записи:

| Дт | Кт | Описание операции | Сумма | Документ |

| 08 | 60 | Поступление от поставщика | 50000 | Накладная |

| 01 | 08 | Сканер принят к учету как объект ОС | 50000 | Акт ОС-1 |

Списание ОС — проводки на примерах

| Дт | Кт | Описание операции | Сумма | Документ |

| 01(выбытие) | 01 | Списана первоначальная стоимость прожектора | 200000 | ОС-4 |

| 02 | 01(выбытие) | Списана накопленная амортизация | 160000 | ОС-4 |

| 91.2 | 01(выбытие) | Списана остаточная стоимость прожектора | 40000 | ОС-4 |

Проводки по модернизации ОС

Модернизация отличается от ремонта ОС тем, что улучшает первоначальные характеристики объекта. В результате модернизации могут измениться назначение объекта, сроки использования и др.

Проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 08 | 60 | Стоимость затрат на модернизацию | 40000 | Акт |

| 19 | 60 | НДС | 7200 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 7200 | Книга покупок |

| 01 | 08 | Увеличение первоначальной стоимости станка | 40000 | Бухгалтерская справка |

| 60 | Оплата подрядчику работ по модернизации | 47200 | Платежное поручение |

Консервация ОС

Под консервацией объекта ОС понимается изъятие его из эксплуатации на определенный срок. В течение срока консервации не производится начисление амортизации на этот объект.

Консервация производится путем перевода объекта с субсчета 01(ОС в эксплуатации) на субсчет 01 (ОС на консервации). Для перевода на консервацию издается соответствующий приказ.

Переоценка ОС

Переоценка ОС не является обязанностью организации. Но в случае ее применения, эта операция производится ежегодно на последний день года. Результаты уценки отражаются на счете 91 «Прочие доходы и расходы».

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.2 | 01 | Отражена сумма уценки объекта ОС | Бухгалтерская справка | |

| 02 | 91.1 | Отражена корректировка амортизации в результате уценки | Бухгалтерская справка |

Дооценка отражается на счете 83 «Добавочный капитал»

| Дт | Кт | Описание операций | Сумма | Документ |

| 01 | 83 | Отражена сумма дооценки | Бухгалтерская справка | |

| 83 | 02 | Отражена корректировка амортизации в результате дооценки | Бухгалтерская справка |

Поступление основных средств

Как писалось выше, ОС принимают по первоначальной стоимости. В бухучете поступление признают, когда произведены и документально подтверждены затраты, связанные с приобретением имущества, монтажом, транспортировкой, оплатой услуг строителей, наладчиков, посредников и т.д.

Принятие объекта к учету оформляется проводками:

- Дт 08 Кт 60 – учтены затраты на покупку актива;

- Дт 08 Кт 10 (70, 69)– учтены затраты на материалы (заработную плату и страховые взносы), относящиеся к созданию (строительству) актива;

- Дт 19 Кт 60 – выделен входящий НДС;

- Дт 01 Кт 08 – сформирована первоначальная стоимость актива.

Из проводок видно, что сч. 01 не участвует напрямую в формировании стоимости имущества. Его задействуют только тогда, когда все затраты собраны на сч. 08.

В случаях, когда организация занимается строительством зданий, сложных технических объектов и сооружений, при оформлении поступления объектов ОС применяют сч. 07 «Оборудование к установке». На счете собирают все расходы на монтаж и подключение к коммуникациям, потом списывают с Кт сч. 07 в Дт сч. 08, и далее со сч. 08 в Дт сч.01.

Лизинг основных средств

Бухгалтерский учет у лизингодателя

Проводки по приобретению предмета лизинга:

- Дебет 08 Кредит 60 — отражаются затраты, связанные с приобретением имущества, предназначенного для сдачи в лизинг

- Дебет 19 Кредит 60 — отражен НДС

- Дебет 03 Кредит 08 — имущество, предназначенное для сдачи в лизинг, принято к учету в качестве доходных вложений в материальные ценности

Если предмет лизинга числится на балансе лизингодателя, передача имущества лизингополучателю отражается лишь записями в аналитическом учете по счету 03 (абз. 3 п. 3 Указаний об отражении в бухгалтерском учете операций по договору лизинга).

Проводка при передаче объекта ОС в лизинг будет следующей: Дебет 03.2 Кредит 03.1 — имущество передано в лизинг.

Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды.

Доходы по договору лизинга в виде лизинговых платежей для лизингодателя являются доходами по обычным видам деятельности (данные доходы следует признавать ежемесячно).

Проводки при получении платежей по лизингу:

- Дебет 62 Кредит 90.1

- Дебет 90 субсчет «НДС» Кредит 68 субсчет «НДС» — НДС с лизингового платежа

Бухгалтерский учет у лизингополучателя

Стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства» (П. 8 Указаний об отражении в отражении в бухгалтерском учете операций по договору лизинга).

Проводка при поступлении основного средства будет следующей: Дебет 001 — имущество, поступившее в лизинг, отражено на забалансовом учете.

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то стоимость лизингового имущества, поступившего лизингополучателю, отражается по дебету счета 08 «Капитальные вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Проводка: Дебет 08 Кредит 76 — отражается принятие предмета лизинга, полученного от лизингодателя.

Затраты, связанные с получением лизингового имущества, и стоимость поступившего лизингового имущества списываются с кредита счета 08 «Капитальные вложения» в корреспонденции со счетом 01 «Основные средств».

Проводка будет следующей: Дебет 01 Кредит 08 — предмет лизинга переведен в состав основных средств.

Амортизация начисляется ежемесячно, начиная с месяца, следующего за месяцем принятия предмета лизинга в составе ОС.

Проводка:

Дебет 20 Кредит 02 — начислена амортизация.

Основные средства, находящиеся в совместной собственности

Объекты, принадлежащие нескольким организациям (купленные в складчину), классифицируются как основные средства, находящиеся в совместной собственности. Стоимость их доли отражается в счете 01 каждым из предприятий-собственников независимо от того, в чьем фактическом распоряжении актив находится в данный момент.

Амортизация основных средств совместной собственности рассчитывается индивидуально – исходя из особенностей учетной политики конкретной организации. При этом каждый собственник имеет право:

- провести переоценку стоимости своей доли или пересмотреть ее размер;

- продать или заложить свою долю собственности.

Важно: пересмотр размера доли собственности производится только в том случае, если это предусмотрено действующим законодательством и не противоречит условиям договора