Корреспондирует со счетами

Счет 68 может вступать в проводки со указанными счетами.

По дебету счета 68 в кредит счетов:

- Счет 19 — при проведении вычета по НДС по ранее приобретенным ТМЦ;

- Счет 50 — такой проводкой может отражаться выплата различных пособий работникам за счет бюджета;

- Счет 51 — при отражении уплаты налога в бюджет с расчетного счета;

- Счет 52 – при уплате налогов в бюджет с валютного счета. Учитывая тот факт, что такая корреспонденция прямо прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при уплате налогов в бюджет со спецсчетов в банках;

- Счет 66 — если погашение налоговых обязательств производится за счет краткосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

- Счет 67 — если погашение налоговых обязательств производится за счет долгосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

По кредиту счета он вступает в корреспонденцию с дебетом следующих счетов:

- Счет 08 — при отнесении на первоначальную стоимость капвложений перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 10 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 11 – при отнесении на первоначальную стоимость животных и молодняка перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 15 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов при условии, что в Учетной политике заложен учет приобретения материалов через счет 15;

- Счет 20 – при отнесении на затраты по производству основной продукции перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 23 – при отнесении на затраты вспомогательного производства перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 26 – при отнесении на затраты общекорпоративного характера перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 29 – при отнесении на затраты вспомогательных производств и хозяйств перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 41 – при отнесении на первоначальную стоимость приобретенных для перепродажи товаров перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 44 – при отнесении на затраты, связанные с реализацией готовой продукции, перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 51 — при возврате из бюджета на расчетный счет сверх перечисленных сумм налогов и иных платежей;

- Счет 52 – при возврате из бюджета на валютный счет сверх перечисленных сумм налогов и иных платежей. Несмотря на то, что такая корреспонденция напрямую прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при возврате на спецсчет излишне перечисленных сумм налогов и иных платежей;

- Счет 70 — при отражении удержания НДФЛ из зарплаты работников;

- Счет 75 — при отражении удержания НДФЛ из дивидендов, начисленных работникам организации;

- Счет 90 — при начислении налогов, связанных с продажей продукции (НДС, акцизы, пошлины и т. д.)

- Счет 91 – при начислении налогов, связанных с реализацией прочего имущества (НДС, акцизы, пошлины и т. д.)

- Счет 98 — при отражении налогов, относящихся к операциям будущего периода;

- Счет 99 — при отражении начисления налога на прибыль, а также налоговых санкций (штрафов, пени).

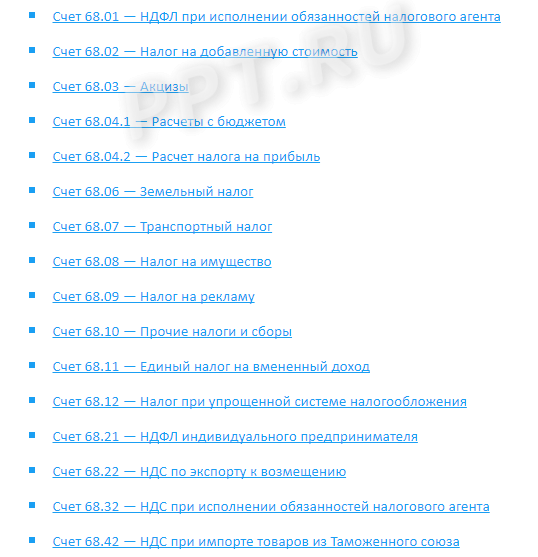

Субсчета 68 счета

Обычно, субсчета 68 счета выделяются следующим образом:

- Счет 68.01 — НДФЛ при исполнении обязанностей налогового агента

- Счет 68.02 — Налог на добавленную стоимость

- Счет 68.03 — Акцизы

- Счет 68.04.1 — Расчеты с бюджетом

- Счет 68.04.2 — Расчет налога на прибыль

- Счет 68.06 — Земельный налог

- Счет 68.07 — Транспортный налог

- Счет 68.08 — Налог на имущество

- Счет 68.09 — Налог на рекламу

- Счет 68.10 — Прочие налоги и сборы

- Счет 68.11 — Единый налог на вмененный доход

- Счет 68.12 — Налог при упрощенной системе налогообложения

- Счет 68.21 — НДФЛ индивидуального предпринимателя

- Счет 68.22 — НДС по экспорту к возмещению

- Счет 68.32 — НДС при исполнении обязанностей налогового агента

- Счет 68.42 — НДС при импорте товаров из Таможенного союза

Счет 68 в бухгалтерском учете

Начисление налоговых обязательств по итогам экономической деятельности происходит с использованием счета 68. Каждому виду налога, которые должна перечислять организация, соответствует свой субсчет.

По способам начисления различают следующие виды налогов:

- Имущественные. Платятся за владение каким-либо объектом ― транспортом, землей, имуществом на балансе организации. Налоги рассчитываются исходя из стоимости облагаемой базы, не зависят от результатов деятельности фирмы.

- Косвенные налоги входят в стоимость товара или предоставленных услуг (НДС, акцизы, таможенные сборы). Конечным плательщиком считается непосредственный потребитель.

- Налоги по результатам экономической деятельности. Рассчитываются на основании полученной прибыли.

Кредит счета 68 показывает начисленные суммы, которые необходимо перечислить в бюджет. Данные должны совпадать с результатами налоговой отчетности ― декларациями, расчетами. Дебет 68 счета показывает операции по погашению задолженности или по уменьшению суммы налоговых обязательств.

В учете бюджетников

Если же оплатить государственный пошлинный сбор требуется бюджетному или автономному учреждению, то учитывайте положении Инструкции № 157н. Так, расчеты с бюджетом по начислению и оплате государственной пошлины следует отражать на бухсчете 0 303 05 000 «Расчеты по прочим платежам в бюджет».

Обратите внимание, что учреждение вправе ввести дополнительные аналитические коды учета для того, чтобы обособить учет расчетов по госпошлинам. Например, если необходимо разграничить информацию по видам госуслуг (нотариальные, регистрационные, судебные, иное)

Затраты на оплату государственной пошлины относите на подстатью КОСГУ 291 «Налоги, пошлины и сборы» статьи КОСГУ 290 «Прочие расходы».

При отражении операции по начислению ГП отражайте оборот по кредиту соответствующего бухсчета. При регистрации в учете операции по оплате отразите дебетовый оборот, то есть по дебету бухсчета 0 303 05 000.

Проводки, на какой счет относится госпошлина у бюджетников:

Отражено начисление госпошлины, в том числе:

по имущественным объектам, при включении затрат в первоначальную стоимость (до принятия основного средства к учету)

Всем фирмам приходится сталкиваться с необходимостью уплату гос. пошлины. В разных случаях ее размер и сроки уплаты индивидуальны. В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Для юридических лиц наиболее частая причина, по которой приходится уплачивать государственную пошлину – совершение юридических действий и гос. регистрация. Также одни из частых причин уплаты сбора: обращение к нотариусу, приобретение имущества и прав, судебные разбирательства.

Типовые проводки по счету 68

Операция | Дебет | Кредит |

НДС | ||

Начислен НДС | 90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд | |

НДС принят к вычету | ||

Налог на добавленную стоимость удержан налоговым агентом | ||

НДС восстановлен | ||

НДФЛ | ||

НДФЛ удержан из доходов персонала | 71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов | |

На прибыль организаций | ||

ННП начислен с доходов отчетного периода | ||

ННП удержан налоговым агентом | ||

На имущество организации | ||

Начисление | 91, 26, 44 | |

На транспорт | ||

Начислены налоговые обязательства | 26, 44 | |

На землю | ||

Отражено начисление | 26, 44 | |

Государственные пошлины, сборы | ||

Начислены сборы и пошлины | 91, 26, 44, 08 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк. счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определению НДС к уплате (счет 68) у бухгалтеров возникает огромное количество вопросов. Подробно, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Для того чтобы в организации были правильно произведены все начисления и отчисления налогов и сборов, должны использоваться специальные счета и субсчета. Счет 68 относится именно к такому бухгалтерскому инструменту. В нем отражается вся информация о налогах, которые обязана выплачивать организация. Сюда включены подоходные и имущественные.

Отражение сумм НДС

68.02 счет бухгалтерского учета создается для учета НДС на основании выставленных и принятых счетов-фактур. Рассмотрим ситуацию: например, предприятие осуществило покупку материалов у поставщика на энную сумму. Продавцом направлен счет-фактура. Какие записи покупатель заносит в счет 68 в бухгалтерском учете? Проводки осуществляются в два этапа:

- Дт 19 Кт 60 – фиксируется «входящий» НДС.

- Дт 68.02 Кт 19 – списана сумма в зачет расчетов по НДС.

В том случае, если предприятие реализовывает продукцию, возникает необходимость выставления счета-фактуры в определенный срок. Операция записывается в 68.2 счет бухгалтерского учета проводкой: Дт 90.3 Кт 68.02.

Получается, что в ходе экономической деятельности у предприятия в дебете субсчета 68.02 накапливается НДС к вычету, а в кредите к уплате. Итого фактически организация выплачивает разницу между суммами НДС выставленными и принятыми. Необходимо отметить, что все операции, по этому налогу осуществляются только при наличии счета-фактуры.

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

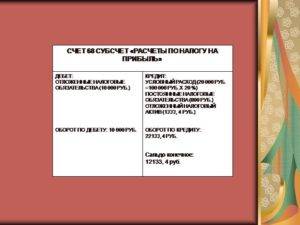

Отображения кредита и дебита

Ведомость оборотно-сальдовая по счету 68 применяется для расчета по итогам периодов. Для формирования сумм налогов на прибыль в бюджет используют субсчет 68.04.01

При этом важно учитывать, что налог на прибыль рассчитывается с нарастающим итогом. При его формировании учитываются все авансовые платежи за отчетные периоды

Сюда входит:

- квартал;

- полугодие;

- 9 месяцев;

- календарный год.

В соответствии с выбранным налоговым режимом организация может самостоятельно открыть нужные субсчета по видам необходимых сборов.

Проводки счета 68 классифицируются на две группы:

- по дебету;

- по кредиту.

По дебету выделяются следующие виды:

- Д68 К50 — суммы сборов, которые были взяты наличными средствами в кассе организации;

- Д68 К51 — размер средств, перечисленных в бюджет с расчетных счетов компании;

- Д68 К19 — налог на добавленную стоимость, который выделяется по приобретенным товарам, ценностям, материалам, направленный к возмещению из бюджетных средств.

Типовые проводки

По кредиту выделяют:

- Д70 К68.1 — отражение размера НДФЛ, который удерживают из заработной платы сотрудников предприятия. Эта сумма должна быть уплачена в бюджет;

- Д90.3 К68.2 — размер денежных средств, который отражает сумму НДС с проданной продукции или выполненных услуг;

- Д99 К68.12 — отражает информацию по уплате УСН;

- Д99 К68.11 — формирует все начисления по ЕНВД;

- Д26 К68.8 — бухгалтерский инструмент для формирования сумм для уплаты в бюджет на имущество;

- Д90 К68.3 — отображение акциз, полученных компанией с продажи подакцизных продуктов;

- Д99 К68.4 — размер налога на прибыль, который перечисляется в ФНС;

Обратите внимание! Для отражения размера транспортных сборов, подлежащих перечислению в бюджет, используется К68.7 Д20,26

Примеры проводок

В качестве проводки можно привести пример:

В конце 2017 года компания «Автовыкуп» реализовала запчасти для отечественных автомобилей на сумму 637 тысяч 200 рублей. В эту сумму включен НДС 18%, который составляет 97200 рублей. Компания реализовала оборудование на сумму 33 тысячи, выплатила заработную плату в размере 146 000, из которой был вычтен НДФЛ в размере 16796 рублей. За ноябрь 2017 года бухгалтер перевел в бюджет НДФЛ за работников в размере 14575 рублей. По итогам периода была выявлена прибыль 13600.

В итоге для формирования налогов были созданы следующие проводки:

- ДТ 99 КТ 68,4 — налог на полученную прибыль в размере 13600.

- 14575 ДТ68.1 КТ51 — размер НДФЛ, отправленного в бюджет.

- Сумма НДФЛ за декабрь 16796 рублей ДТ70 КТ 68.1

- Начисленный НДС от продаж 97200 по ДТ90,3 КТ68.2

Все налоговые начисления и их уплата отражаются бухгалтерами на счете 68. Для более удобной работы он разбивается на субсчета для формирования разных видов сборов. Такая система очень удобна для организаций, так как гарантирует прозрачность. Она позволяет четко видеть, где у компании есть задолженность перед бюджетом, а также в каком случае есть переплата.

Периодичность уплаты налогов и сдачи отчетности

Соблюдение сроков предоставления отчетности и перечисления налогов позволит избежать штрафных санкций и дополнительных проверок деятельности предприятий со стороны налоговых органов. Как правило, даже в случае отсутствия налогооблагаемой базы и начислений предоставление отчетности обязательно.

| Наименование налога (платежа) | Ставки | Сроки уплаты | Сроки и вид предоставления отчетности |

| НДС | 0% — при экспорте;10% — на продовольственные, детские товары, книжную продукцию, медицинские товары и др.;18% — на прочие товары и услуги. | Ежеквартально, не позже 25 числа последующего после отчетного квартала месяца | Декларация предоставляется в электронном виде ежеквартально, не позже 25 числа последующего после отчетного квартала месяца |

| Налог на прибыль | 9% — доходы от процентов по ряду государственных ценных бумаг; 10% — доходы нерезидентов-перевозчиков; 20% — основная ставка; 30% — прибыль иностранных компаний, прибыль от добычи углеводородного сырья в море, и др. | Ежеквартально, не позже 28 числа идущего после отчетного квартала месяца | Декларация предоставляется ежеквартально, не позже 28 числа идущего после отчетного квартала месяца |

| НДФЛ | 9% — по дивидендам до 2015 г., процентам по облигациям с ипотечным покрытием, эмитированным до 2007 г.; 13% — базовая ставка для ФЛ, в том числе для доходов по дивидендам с 2015 г.; 15% — дивиденды ФЛ-нерезидентов; 30% — прочие доходы ФЛ-нерезидентов; 35% — от выигрышей, призов и пр. | В момент выплаты доходов | Реестр ф. 2-ндфл предоставляется предприятиями ежегодно до 1 апреля идущего за отчетным года |

| Акцизы | Твердые, адвалорные и комбинированные, дифференцированы по видам товаров | Ежемесячно до 25 числа следующего за отчетным месяца, по прямогонному бензину и этиловому денатурированному спирту – до 25 числа 3-го месяца, идущего после отчетного | Декларация подается каждый месяц до 25 числа следующего за отчетным месяца, по прямогонному бензину и этиловому спирту – до 25 числа 3-го месяца, идущего после отчетного |

| Взносы на обязательное социальное страхование | 2,0-2,9% в зависимости от категории плательщиков | Ежемесячно, до 15 числа последующего после выплаты месяца | Отчетность по ф. 4-ФСС ежеквартально до 20 числа последующего после отчетного квартала месяца |

| Взносы на пенсионное обязательное страхование | 22% | Ежемесячно, до 15 числа месяца, идущего за месяцем выплаты | Ежеквартальный отчет по ф. РСВ-1 до 15 числа 2-го месяца, идущего после отчетного квартала |

| Налог на имущество | Рассчитывается на основе кадастровой стоимости | Ежеквартально до 30 числа последующего после отчетного квартала месяца, за год – до 30 марта отчетного года | Декларация предоставляется ежеквартально до 30 числа последующего после отчетного квартала месяца, за год – до 30 марта отчетного года |

| УСН | 6% от дохода либо 15% от дохода за вычетом расходов | Ежеквартально – авансовые платежи до 25 числа месяца, следующего после отчетного квартала | Декларация ежегодно до 31 марта года, последующего за отчетным – для ООО, для ИП – до 30 апреля |

| Единый С/Х налог | 6% от дохода за вычетом произведенных расходов | За 1 полугодие – до 25 числа последующего за окончанием полугодия месяца, за год – до 31 марта последующего года | Декларация ежегодно до 31 марта года, последующего за отчетным |

| ЕНВД | 15% от суммы вменённого дохода | Ежеквартально – авансовые платежи в срок до 25 числа последующего после отчетного квартала месяца | Декларация ежеквартально до 20 числа последующего после отчетного квартала месяца |

| Патентная система | 6% от размера потенциально возможного дохода | При действии патента до 6 мес. – в полной сумме до момента окончания срока действия патента, более 6 мес. – 1/3 суммы налога в первые 90 дней, оставшиеся 2/3 – до окончания времени действия патента | Предоставление декларации не предусмотрено |

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Расчеты по налогам и сборам: счет

Учет расчетов по налогам и сборам регламентируют законодательные нормы и действующие НПА. В бухучете все налоги и установленные сборы фиксируются на счете 68 «Расчеты с бюджетом по налогам и сборам», где по каждому из них специально открывают субсчет, объединяющий аналитическую информацию. Счет 68 предназначен для подытоживания в целом сведений по налогам, уплачиваемым фирмой, а также персоналом компании. Заметим, что только в учете НДС кроме 68-го применяется еще счет 19. С его помощью отражают входной НДС по купленным ценностям.

Выбранная предприятием система налогообложения диктует расчет того или иного налога, но все они учитываются по одному правилу: начисление к уплате в бюджет фиксируется по кредиту счета 68, а перечисление платежей по ним, т. е. уплата – по дебету. По видам налоговых отчислений обязательно ведется аналитика, обеспечивающая возможность получения оперативной информации по произведенным, просроченным или отсроченным платежам, а также начисленным штрафам и пени.

В зависимости от вида сборов корреспондирующими счетами к 68-му счету могут выступать:

- счета производственных затрат при начислении налогов, входящих в стоимость выпускаемой продукции/услуг (транспортный, земельный, на воду, плата за выбросы в окружающую среду, на приобретение ТС и др.) – Д/т 08/20/23/25/26/29/44/97 – К/т 68;

- прибыль до налогообложения (когда рассчитывают имущественные налоги, налог на рекламу и др.) Д/т 91 – К/т 68;

- счета продаж и пр. расходов (при исчислении НДС, акцизов) Д/т 90,91 – К/т 68;

- результативные счета (при расчете налога на прибыль) Д/т 99 – К/т 68;

- счета доходов физлиц (при уплате НДФЛ) Д/т 70 – К/т 68;

- счета пр. расходов или возмещения ущерба при начислении штрафных санкций при неуплате или частичной уплате налогов: Д/т 91 (73 при персональной ответственности) – К/т 68. Записью Д/т91 – К/т 68 оформляют уплату госпошлины для рассмотрения дела в суде.

На перечисление платежа составляется проводка Д/т 68 – К/т. Записью Д/т 51 – К/т 68 отражают суммы, возвращенные при переплате налогов.

При подведении итогов за рассматриваемый период сальдо счета 68 по отдельным субсчетам может быть развернутым, т. е. дебетовым и кредитовым. Это часто необходимо для большей информативности предоставляемых пользователям данных.

Счет 68 в бухгалтерском учете

Счет 68 — это активно-пассивный бухсчет, в котором отражают начисление и расчеты по налогам и сборам.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

По приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги разделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Эти НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, и суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Этот бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 бывает не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

https://www.youtube.com/watch?v=Z6viGCs6gKQ

Операции следует отражать в разрезе видов налоговых обязательств. Для организации этой детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств бывает разным. Следовательно, формируется развернутое сальдо по действующим субсчетам.

Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет.

В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

| Операция | Дебет | Кредит |

| НДС | ||

| Начислен НДС | 90 — от основного вида деятельности91 — от прочей деятельности76 — по авансам от кредиторов62 — по авансам от покупателей19 — по продукции и товарам для собственных нужд | 68-02 |

| НДС принят к вычету | 68-02 | 19 |

| Налог на добавленную стоимость удержан налоговым агентом | 7660 | 68-02 |

| НДС восстановлен | 20264491 | 68-02 |

| НДФЛ | ||

| НДФЛ удержан из доходов персонала | 71 — из заработной платы73 — из прочих доходов75 — из дивидендов | 68-01 |

| На прибыль организаций | ||

| ННП начислен с доходов отчетного периода | 99 | 68-04/2 |

| ННП удержан налоговым агентом | 7660 | 68-04/2 |

| На имущество организации | ||

| Начисление | 91, 26, 44 | 68-08 |

| На транспорт | ||

| Начислены налоговые обязательства | 26, 44 | 68-07 |

| На землю | ||

| Отражено начисление | 26, 44 | 68-06 |

| Государственные пошлины, сборы | ||

| Начислены сборы и пошлины | 91, 26, 44, 08 | 68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк. счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определению НДС к уплате (счет 68) у бухгалтеров возникает огромное количество вопросов. Подробно, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».