Условия применения упрощенной системы налогообложения

«Упрощенку» не применяют организации, если:

- в штате компании более 100 сотрудников;

- остаточная стоимость больше 100 млн.руб.;

- за 3 первых квартала доходы превышают 45 млн.руб.;

- общий доход за год больше 60 млн.руб.;

- наличие представительств или филиалов компании.

Суммы дохода за 9 и 12 месяцев ещё дополнительно следует умножать на коэффициент-дефлятор, меняющийся каждый год.

Плюсы упрощенки

Преимущества УСН:

- легальное ведение бизнеса;

- налог на имущество предприятия, использующееся в процессе деятельности компании, нивелируется;

- можно забыть про НДС;

- простой расчет налогового бремени: 6 процентов с дохода или 15 процентов с разницы доходов и расходов предприятия.

Образец заполнения заявление о переходе на УСН

Рассмотрим на примере, как правильно оформить заявление по форме №26.2-1.

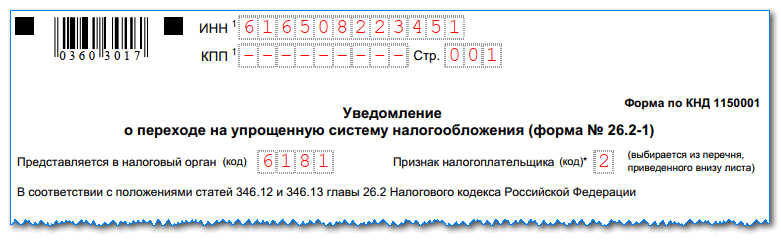

Сначала сверху бланка нужно списать присвоенный субъекту бизнеса код ИНН. Для ИП он составляет 12 символов. Также чуть ниже находится специальное поле для кода КПП.

Он присваивается только юридическим лицам, и если заявление оформляет предприниматель, то он должен это поле прочеркнуть знаками «-».

Следующим шагом необходимо указать код налогового органа из четырех знаков, в который направляется документ. Кроме этого далее необходимо проставить код признака налогоплательщика.

В качестве него может использоваться:

- «1» – указывается в том случае, если заявление подается в налоговый орган при первичной регистрации предпринимателя или ООО вместе с общим пакетом документов;

- «2» – указывается в том случае, когда субъект бизнеса возобновляет свою деятельность после того, как ранее была проведена ликвидация;

- Этот же шифр (2) необходимо проставить в том случае, когда субъект бизнеса переходит на упрощенку с ЕНВД;

- Код «3» необходимо проставить, если субъект бизнеса переходит на упрощенку с любой другой имеющейся налоговой системы, за исключением ЕНВД.

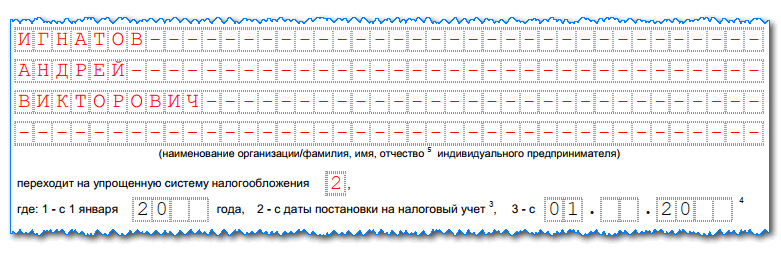

Далее необходимо записать полные ФИО предпринимателя, как оно указано в паспорте либо ином документе, необходимо для подтверждения личности.

При этом необходимо соблюдать правило — каждая часть ФИО должна записываться с новой строки. Все клетки, которые останутся пустыми после заполнения, необходимо прочеркнуть.

В следующем поле необходимо проставить один из следующих кодов:

- Обозначение «1» проставляют те субъекты бизнеса, которые производят переход на упрощенку с 1 января будущего года;

- Обозначение «2» необходимо указать тем, кто предоставляет заявление при первичной регистрации субъекта бизнеса, либо в случае, если открытие произведено повторно после ранее проведенной ликвидации;

- Обозначение «3» указывают те субъекты, кто вынужден перейти с системы ЕНВД на упрощенку. Также здесь необходимо проставить месяц, с которого осуществляется такой переход.

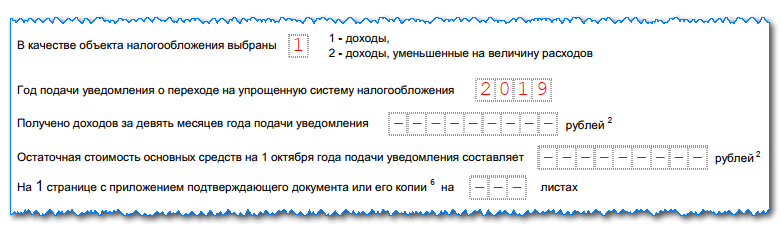

Следующим шагом необходимо указать, какой именно тип упрощенки планирует использовать субъект бизнеса:

- Код «1» требуется указать тогда, если расчет налога будет осуществляться на основании полученных доходов;

- Код «2» нужно проставить тогда, когда расчет будет производиться на основе налоговой базы из доходов, уменьшенный на произведенные расходы.

На следующем шаге записывается год, начиная с которого планируется использовать УСН.

Все следующие графы должны заполнять только те субъекты бизнеса, которые ранее в качестве признака налогоплательщика указали «3».

В этих графах требуется указать, что субъект бизнеса соответствует установленным критериям. Здесь необходимо проставить размер дохода субъекта бизнеса за последние 9 месяцев, а также остаточная стоимость объектов основных средств на день перехода.

Заявление может предоставляться в ФНС не лично субъектом бизнеса, а его доверенным лицом на основании доверенности. Такую доверенность нужно приложить к заявлению, а потому в поле ниже нужно проставить сколько листов занимает документ.

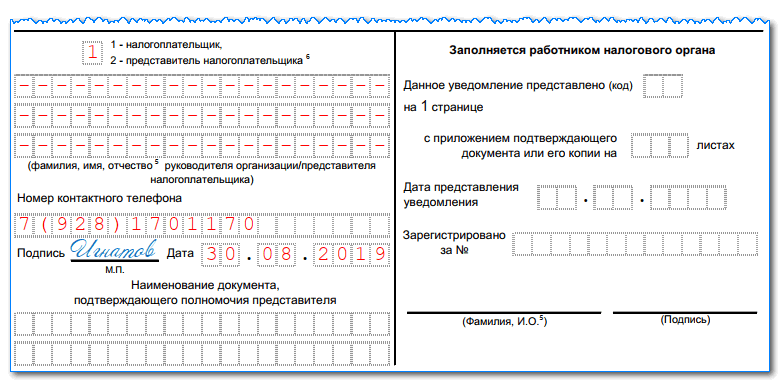

Внизу бланк делится на две части. Субъекту необходимо внести информацию только в левую часть.

Сначала необходимо проставить, кто именно будет подавать заявление в ФНС:

- «1» – если это будет сам субъект бизнеса;

- «2» – если подавать документ будет его представитель по доверенности.

Также в этом блоке необходимо записать полные ФИО предпринимателя либо лица, которое будет сдавать бланк в налоговую.

Рядом необходимо проставить дату подачи заявления и личную подпись предпринимателя. В этом блоке еще нужно указать контактный телефон для уточнения информации.

Если у предпринимателя есть печать, то необходимо проставить ее оттиск.

В случае, если в этом блоке останутся незаполненные строки, то их требуется прочеркнуть.

Смена системы налогообложения не с начала отчетного периода

В случаях, когда предприниматель не успел подать уведомление в налоговые органы в установленный законодательством период, к нему автоматически будут применяться правила общей системы. ИП придется в обязательном порядке вести бухгалтерский учет, рассчитывать и платить налоги по общим ставкам. Схема работы в ОСНО сложнее, чем при УСН, для реализации деятельности в рамках общей системы необходимо наличие хорошей финансовой подготовки и навыков ведения бухгалтерского учета.

Особенность действующего налогового законодательства в отношении УСН в том, что запрещен переход на другую систему налогообложения в течение календарного года. Все действия по смене ОСНО на УСН или обратно можно реализовать только с первого числа нового года. Но подается уведомительная документация заблаговременно – до 31 декабря предыдущего отчетного периода.

Уведомление будет согласовано налоговым органом при соответствии предпринимателя таким критериям:

- у предпринимателя в наемных сотрудниках числится не более 100 человек (данные берутся по показателю средней численности);

- доходы ИП по итогам предыдущего года не превысили пороговое значение – 150 млн. рублей;

- пограничная сумма остаточной стоимости основных средств не была превышена – 150 млн. рублей.

Для реализации перехода на другую систему налогообложения в конце года, предшествующему периоду работы на новых условиях, предприниматель должен реализовать такие мероприятия:

- Провести восстановление НДС. Норма касается неиспользованных запасов материальных ценностей, товаров, оставшихся непроданными, и уплаченных авансовых сумм.

- Осуществить восстановление НДС в части, касающейся объектов основных средств (по остаточной стоимости).

- Признать неполученные, но оплаченные расходы.

Альтернативный вариант перехода на УСН – закрыть ИП, позже восстановить свою деятельность во вновь зарегистрированном ИП с одновременным установлением упрощенного режима налогообложения. К такому способу предприниматели обращаются из-за сложности бухгалтерского учета на общих основаниях. Недостаток приведенной схемы действий – возникновение конфликта интересов с ИФНС. Контролирующие органы трактуют такие действия как неправомерное получение налоговых преференций.

В систематизированном виде правила перехода по срокам обращения можно представить тезисами:

- упрощенный режим с первого дня работы ИП при условии подачи заявления в установленный законодательно период – дата начала календарного года может не совпадать с началом функционирования ИП;

- прекращение предпринимателем деятельности, которая была основанием для применения ЕНВД (налога на вмененный доход) – ИП отводится 30 дней, чтобы он мог уведомить контролера об отсутствии в его деятельности направлений для применения ЕНВД и желании перейти на УСН.

Инструкция по заполнению

Проще и гораздо быстрее заполнить на компьютере. Буквально минута времени.

1) УКАЖИТЕ ИНН (при наличии). Если его нет, поставьте прочерки. Напоминаем, что ИНН вам автоматически присвоят при регистрации ИП. В строчке КПП поставьте прочерк в каждой клетке (тире на клавиатуре). КПП заполняется только юрлицами.

3) УКАЖИТЕ ПРИЗНАК НАЛОГОПЛАТЕЛЬЩИКА. Внизу страницы заявления дана сноска с обозначениями каждой из 3 цифр.

1 — ставите, если подаёте уведомление одновременно с документами на регистрацию.

2 — если снова регистрируетесь (после предыдущего закрытия / ликвидации), независимо от того, подаёте ли документы одновременно с документами на регистрацию или в 30-дневный срок после регистрации.

А также эту цифру ставят те, кто переходит на УСН с ЕНВД.

3 — ставите, если вы действующий ИП или организация и переходите на УСН с других режимов налогообложения. Исключение — налогоплательщики ЕНВД! Для них цифра 2!

4) УКАЖИТЕ ФИО ДЛЯ ИП ИЛИ НАИМЕНОВАНИЕ ОРГАНИЗАЦИИ ДЛЯ ЮРЛИЦ. В пустых клетках прочерк.

5) УКАЖИТЕ ПОДХОДЯЩУЮ ЦИФРУ в строке «переходит на упрощённую систему налогообложения». В пустых незадействованных клетках поставьте прочерк.

Внизу листа также есть сноска с обозначениями каждой из цифр.

Цифра 2 — для тех, кто впервые и тех, кто вновь регистрируется в качестве ИП и юрлица.

Цифра 1 — для тех, кто переходит с других режимов налогообложения.

Цифра 3 — для тех, кто перестал быть налогоплательщиком ЕНВД

Внимание! Это не для всех ЕНВД — предпринимателей! Чтобы перейти с ЕНВД на УСН в середине года, нужны особые основания. Например, полностью прекратить заниматься видом деятельности, который облагался ЕНВД, и начать вести совсем другой вид деятельности

6) УКАЖИТЕ ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ: 1 — доходы и 2 — доходы минус расходы.

Что выбрать и какая разница между ними, смотрите здесь — «Упрощённая система налогообложения»

Также укажите год подачи уведомления.

7) В ЭТИХ ПУНКТАХ (СМ. КАРТИНКУ) СТАВЬТЕ ПРОЧЕРКИ.

Эти строки для организаций (юрлица), которые переходят на УСН с других режимов налогообложения. Если уведомление подаёт представитель по доверенности — в строке «на первой странице с приложением…» укажите кол-во листов документа, подтверждающего полномочия представителя.

8) В РАМОЧКЕ СЛЕВА, указанной на картинке ниже, УКАЖИТЕ:

Цифру 1 — если уведомление подписывает сам ИП или руководитель организации.

Цифру 2 — если уведомление подписывается вашим представителем, действующим по доверенности.

• В этом случае в клеточки под цифрой 2 вписывается ФИО представителя. В самом низу в клеточках название документа, подтверждающего полномочия представителя. Документ или его копия прилагается к уведомлению. И ставится подпись представителя.

9) УКАЖИТЕ НОМЕР ТЕЛЕФОНА в таком же формате (хотя строгих требований к формату нет).

• Поставьте дату и подпись.

• Во всех пустых клетках поставьте прочерк.

Заполнение заявления на упрощёнку

Заполнить бланк уведомления вы можете любым удобным способом: например, скачать бланк и внести необходимые данные на компьютере или от руки. Кроме того, можно воспользоваться нашим сервисом, который сформирует уведомление за вас: для ИП или для ООО

Уведомление нужно заполнить печатными заглавными буквами. При заполнении от руки используйте чернила чёрного цвета. Если для каких-то полей нет информации или они вас не касаются оставляйте их пустыми.

Некоторые поля заполняют все без исключения налогоплательщики. К ним относятся:

- Код налогового органа. Код нужной территориальной инспекции можно узнать на сайте ФНС или спросить и вписать на месте, если вы заполняли уведомление от руки

- Признак налогоплательщика. Зависит от основания перехода на упрощённую систему налогообложения.

- Наименование организации или ФИО предпринимателя. Убедитесь, что название компании написано так же, как в ее Уставе, а данные предпринимателя соответствуют паспортным. Название организации пишется в одну строку, а данные ИП – по одному слову в строке.

- Код момента перехода на УСН. Также зависит от основания для начала применения спецрежима

- Объект налогообложения: “1” для объекта “Доходы”, “2” для “Доходы минус расходы”

- Год подачи уведомления полностью

- Код для отображения личной подачи уведомления (1) или через представителя (2). Для ООО она будет считаться личной, если уведомление подает руководитель компании

- Поле “ФИО руководителя организации/представителя налогоплательщика” заполняют все компании и те предприниматели, за которых уведомление подает предстаитель по нотариальной доверенности.

- Поле “Наименование документа, подтверждающего полномочия представителя” нужно заполнить только при подаче уведомления по доверенности

- Контактный номер телефона и дату нужно указать и предпринимателю, и организации

- Подпись ставит тот, кто подает уведомление. Если это представитель, дополнительно подписывать уведомление у руководителя ООО или ИП не нужно

Переходите на УСН при регистрации ООО или ИП

Готовитесь к постановке на учет в инспекции? Не тратьте время на поиски всех нужных бланков и сомнения в правильности заполнения. В нашем бесплатном сервисе за 15 минут вы можете сформировать готовый пакет документов. – Просто следуйте подсказкам, введите данные в форму, а потом скачайте ваши документы для подачи в налоговую.

Документы для ИПДокументы для ООО

Документы для ИПДокументы для ООО

Для каждого основания перехода на УСН есть ряд особенностей заполнения бланка уведомления.

Порядок перехода на УСН

Законодательство устанавливает порядок перехода на упрощенную систему налогообложения и какие должны соблюдаться критерии. Переход на УСН возможен при регистрации субъекта и с других режимов. Однако, в любом случае нужно учитывать ограничения, определенные НК РФ.

При регистрации ИП или ООО

Нормы права предоставляют возможность подавать заявление на УСН вместе с регистрационными документами в момент постановки на учет налогоплательщика в ИФНС.

Внимание! Заявление на УСН при регистрации ИП или при открытии ООО лучше всего пожать вместе с учредительными документами. Либо в течение 30 дней с момента получения документов о государственной регистрации.. Если вновь организованная компания или предприниматель не предоставили заявление и в течение 30 дневного срока, то они автоматически переходят на общую систему налогообложения

При этом перейти на УСН можно будет только лишь с начала нового года

Если вновь организованная компания или предприниматель не предоставили заявление и в течение 30 дневного срока, то они автоматически переходят на общую систему налогообложения. При этом перейти на УСН можно будет только лишь с начала нового года.

Также необходимо учитывать, что при таком переходе на упрощенку соблюдение критериев ее применения (численность, размер выручки и стоимости основных фондов) обязательно, даже если в самом начале они и не проверялись. Как только они будут превышены, необходимо будет сразу же в установленные сроки уведомить ИФНС об этом и осуществить переход с УСН на ОСНО.

Сроки перехода, если заявление подается не при регистрации ООО или ИП

Действующие налогоплательщики имеют право сменить текущий режим налогообложения подав заявление о переходе на УСН в установленные законом временные рамки.

Внимание! Срок подачи заявления на УСН – до 31 декабря года, который предшествует году начала применения УСН.

Таким хозяйствующим субъектам надо помнить, что они должны соблюдать критерии перехода на эту систему.

Поэтому они по состоянию на 1 октября им нужно рассчитать показатели:

- среднесписочной численности работников;

- стоимость основных средств;

- а также самый главный критерий — сумму поступившего дохода за 9 месяцев этого года.

Затем их надо обязательно сравнить с указанными в НК РФ нормативами, и только после этого подать в налоговую заявление о смене режима на упрощенную систему налогообложения.

Переход с других налоговых режимов

Спецрежимники, применяющие ЕНВД, а для предпринимателей еще и ПСН, могут совместно с этими режимами для определенных видов деятельности использовать УСН. Такое возможно, если на ЕНВД или ПСН находится несколько видов деятельности, но есть еще и другие осуществляемые предприятием направления работы.

Возможна также смена систем с ЕНВД и ПСН. Но здесь также нужно соблюдать установленные законодательством сроки. В этом случае для избежания двойного налогообложения следует своевременно подавать соответствующие заявления о применении режимов, а также вести раздельный учет показателей деятельности.

Чтобы осуществить переход на УСН налогоплательщик должен заполнить и подать либо лично, либо через систему электронного документооборота заявление установленной формы. Бланк можно приобрести в типографии, но лучше всего для его заполнения использовать специализированные программы и интернет-сервисы на различных сайтах.