Функционирование в безналоговой сфере

При совмещении нескольких режимов налогообложения – ОСН и «упрощенки» (УСН, ЕНВД) – приобретенное имущество, по которому был произведен вычет НДС, может использоваться в различных хозяйственных операциях – как облагаемых, так и не облагаемых налогом.

В таких ситуациях «входящий» налог следует распределить по видам деятельности и восстановить ту его часть, которая пошла на операции по льготному режиму.

Период, в котором следует провести восстановление налога, зависит от того промежутка времени, когда возникли не облагаемые НДС операции.

Если это событие произошло в 1 месяце квартала, то бухгалтеру нужно вернуться в предыдущий налоговый период и произвести там корректировку по восстановлению налога. При возникновении освобождения от НДС во 2-3 месяцах квартала восстановление должно пройти этим же периодом.

Нужно помнить: Восстановленный налог должен учитываться в составе прочих расходов в корреспонденции со счетом 68.

Когда предприятие или ИП работает только по ОСНО, но в процессе деятельности возникли разовые необлагаемые операции, то на выручку по ним следует восстановить входной НДС в полном объеме в этом же отчетном периоде.

Где отразить восстановленный налог

Шаг 1. В книге продаж зарегистрируйте (Пункт 16 Правил ведения книг покупок и книг продаж):

(или) реквизиты того счета-фактуры, на основании которого НДС принимался к вычету (ранее зарегистрированного в книге покупок, в том числе и авансового). При этом в книге продаж надо указать:

– в графах 1 – 3а – дату и номер счета-фактуры поставщика, его наименование, ИНН и КПП;

– в графе 3б – дату, когда была оплачена стоимость имущества поставщику;

– в графах 4 – 6б – общую стоимость имущества, с которой восстанавливается налог, вместе с НДС, а также отдельно стоимость имущества (без НДС), с которой налог восстанавливается, и саму сумму восстанавливаемого НДС;

(или) справку бухгалтера, если на дату восстановления НДС у вас отсутствуют счета-фактуры, например, в связи с истечением срока их хранения (Подпункт 8 п. 1 ст. 23 НК РФ). В этой справке надо отразить рассчитанную сумму НДС, подлежащую восстановлению (Письмо Минфина России от 20.05.2008 N 03-07-09/10). Тогда в книге продаж надо будет указать:

– в графе 1 – дату и номер бухгалтерской справки;

– в графе 5б – сумму восстанавливаемого НДС.

Остальные графы можно не заполнять.

Шаг 2. В декларацию по НДС, в строку 090 разд. 3, из Книги продаж перенесите общую сумму налога, подлежащую восстановлению. И еще: отдельно по строке 110 (включается в строку 090) разд. 3 выделите сумму НДС, восстановленную по авансовому счету-фактуре.

Кроме того, по каждому объекту недвижимости, амортизация по которому начала начисляться после 01.01.2006, надо заполнить отдельное Приложение N 1 к разд. 3. Это Приложение надо представлять в налоговую инспекцию один раз в год и включить в состав декларации по НДС за IV квартал текущего года (Пункт 39 Порядка)

. В нем рассчитывается сумма НДС, подлежащая ежегодному восстановлению по недвижимости. Из графы 4 строки 080 Приложения N 1 сумму восстанавливаемого налога надо перенести в строку 090 разд. 3 декларации по НДС за IV квартал (Пункт 39.18 Порядка).

Шаг 3. В бухгалтерском и налоговом учете сумма восстановленного налога по имуществу учитывается по-разному в зависимости от ситуации. Так, по имуществу, переданному в качестве вклада в уставный капитал, сумму восстановленного налога:

– в бухгалтерском учете включите в первоначальную стоимость финансовых вложений (отражается по дебету счета 58) (Письмо Минфина России от 30.10.2006 N 07-05-06/262);

– в налоговом учете не учитывайте в составе расходов ни при передаче имущества, ни при продаже доли в уставном капитале (Подпункт 1 п. 3 ст. 170, п. 3 ст. 270 НК РФ).

А во всех других ситуациях сумму восстановленного налога по имуществу (кроме восстановленного НДС с перечисленного аванса) и в бухгалтерском учете, и в целях исчисления налога на прибыль учитывайте в прочих расходах (Пункт 11 ПБУ 10/99 “Расходы организации”, утв. Приказом Минфина России от 06.05.1999 N 33н; пп. 2 п. 3 ст. 170, ст. 264 НК РФ).

* * *

Имейте в виду, что в конце прошлого года в Госдуму поступил законопроект о внесении изменений в гл. 21 НК РФ, которым предусматривается обязанность восстанавливать НДС по товарам и ОС в случае их хищения или недостачи, выявленных по результатам инвентаризации (Проект федерального закона N 482215-5). Вероятность принятия этих поправок велика, так как их готовил Минфин России. Поэтому не исключено, что скоро в этих случаях придется восстанавливать НДС уже не по требованиям проверяющих, а на законных основаниях. Более того, планируется, что восстанавливаемая сумма НДС не будет включаться в расходы при исчислении налога на прибыль.

Восстановление НДС, НДС

Восстановление НДС, ранее принятого к вычету

Восстановление НДС — это операция, которая отражает восстановление начисленной суммы налога, которую ранее заявили как вычет.

Простыми словами, у налогоплательщика пропало право на применение льготы, и обязательства перед ФНС необходимо восстановить и уплатить в бюджет. Причин для проведения данной операции довольно много.

К тому же и бухучет для каждого случая индивидуален. Как проводить восстановление НДС, ранее принятого к вычету, проводки и особенности учета разберем в статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Плательщики налога на добавленную стоимость имеют не только обязательства по исчислению и уплате денег в бюджет. Также данная категория субъектов вправе снизить налоговые обязательства по ряду хозяйственных операций.

Например, суммы налога уплаченного поставщикам за поставки товаров, работ, услуг, используемых в налогооблагаемой деятельности, можно заявить в форме вычета.

То есть сумма обязательств перед бюджетом уменьшается на сумму подтвержденных и заявленных вычетов.

На практике довольно часто случается так, что право на налоговый вычет утрачивается по истечению определенного времени или же в результате разного рода причин.

К примеру, все тот же товар, приобретенный для ведения облагаемой НДС деятельности, стал эксплуатироваться в деятельности, освобожденной от НДС. Следовательно, вычет, предоставленный ранее, становится необоснованным.

А это значит, что его необходимо восстановить и уплатить в бюджет. И это далеко не единственный случай, в котором требуется восстановление НДС.

Когда это необходимо

Итак, обозначим случаи восстановления НДС, ранее принятого к вычету:

- Компания перестает быть плательщиком НДС. Напомним, что плательщиками НДС признаются только компании и индивидуальные предприниматели, применяющие ОСНО. Налогоплательщики на специальных и(или) упрощенных режимах налогообложениях могут платить НДС, но заявить его к вычету права не имеют. Следовательно, переход на упрощенные (специальные) режимы налогообложения является основанием для восстановления налога на добавленную стоимость, ранее учтенного в качестве налогового вычета.

- Товар, работа, услуга, имущественные права, имущество, НМА и прочие активы, приобретенные для использования в налогооблагаемой деятельности, стали использоваться в операциях, освобожденных (ст. 149 НК РФ) или необлагаемых (ст. 146 НК РФ) налогом. Либо место реализации активов — за пределами Российской Федерации. Кроме операций, поименованных в пп. 2 п. 3 ст. 170 НК РФ.

- Организация или индивидуальный предприниматель оформили право на освобождение от уплаты налога на добавленную стоимость. Для применения данной привилегии необходимо соблюсти особые условия (выручка за квартал — не более 2 миллионов рублей). Субъекты на ЕСХН применить освобождение не вправе.

- Стоимость приобретенного товара, работы, услуги, имущества или имущественного права, НМА и прочего была уменьшена по условиям договора с контрагентом.

- Если «Входной налог» был заявлен вами к вычету в полном объеме, то есть со всей стоимости приобретаемых товаров, работ, услуг, но по ранее уплаченному вами авансу в счет будущей оплаты, вы уже приняли НДС к вычету.

- По ранее уплаченному авансу в счет будущих поставок вы приняли налог к вычету, но в результате расторжения договора или существенного изменения его условий аванс был возвращен. Также придется восстановить НДС при списании дебиторской задолженности по уплаченному авансу за товары, работы, услуги, которые вы так и не получили.

- Ваша компания получила бюджетные субсидии или инвестиции, которые направлены на компенсацию затрат на приобретение товаров, работ, услуг, либо поступивших на возмещение расходов по уплате налога при ввозе товара на территорию РФ.

- При передаче имущественного актива (ОС, МЗ, НМА, имущественных прав и проч) в качестве взноса в уставный капитал организации (паевых взносов в паевые фонды кооперативов, вклада в складочный капитал товарищества, вклада в инвестиционное товарищество) либо при передаче недвижимого имущества в качестве пополнения целевого капитала НКО. Есть исключения (пп. 1 п. 3 ст. 170 НК РФ).

Если в деятельности вашей компании произошли аналогичные случаи, то в обязательном порядке проведите восстановление сумм НДС, ранее принятых к вычету. В противном случае данные обстоятельства выявит ФНС при проведении камеральных либо встречных проверок. В результате Налоговая инспекция выставит недоимку к уплате в бюджет, а также начислит пени и штрафы.

Как стать неплательщиком НДС

Чтобы претендовать на освобождение от уплаты рассматриваемого налога, восстанавливается ранее вычитанный налог. Это можно сделать по формуле, предложенной в пп.2 п.3, пп.3 п.2 ст.170, п.8 ст.145 НК РФ.

Когда должно предоставляться освобождение от налога

Получить освобождение от НДС можно в следующих случаях:

- по материально-производственным запасам;

- если амортизация исчисляется до 1 января 2006 г.;

- по ОС, не относящимся к недвижимому имуществу;

- по нематериальным активам;

- если амортизация по недвижимости исчисляется начиная с 1 января 2006 года, восстановление происходит постепенно: в последнем квартале в течение десяти лет (п.6 ст.171 НК РФ).

Кстати, некоторые эксперты убеждены, что если в последнем квартале применяется освобождение от НДС, то ранее вычитанный налог восстанавливать необязательно. Возможно, это мнение имеет под собой реальную основу, но оно может вызвать спорные ситуации, когда налоговый инспектор не согласится с таким решением. В этой ситуации не исключены судебные разбирательства.

Руководителю следует принимать во внимание риск возникновения судебных разбирательств в случае игнорирования позиции налоговых органов

НДС с сумм авансовых платежей

Ситуация, когда с выплаченного аванса поставщику покупатель относил НДС к вычету, требует восстановления в единовременном режиме в квартале, в течение которого необходимо:

- вычитать входной налог по продукции, за реализацию которой произведён авансовый платёж. Сумма восстановленного НДС должна быть равной вычтенной за полученную продукцию;

- при внесении изменений в контракт или в случае его расторжения необходимо возвратить полученный ранее аванс.

Сумма возвращённого налога должна соответствовать начислению на возвращённый аванс.

Когда можно игнорировать требование налоговой инспекции

Двоякость толкования норм ст.21 НК РФ фискальными органами приводит к тому, что налоговые инспекторы предъявляют претензии ООО или ИП по поводу необходимости восстановления НДС в спорных ситуациях:

- хищение или выявленная недостача материальных ценностей;

- ликвидация активов вследствие стихийного бедствия или пожара;

- списание основного средства в связи с невозможностью его использования по причине поломки, износа или аварии до окончания начисления амортизации;

- списание испорченных, просроченных товаров или потерявших товарный вид запасов;

- заявленный вычет по незавершенному строительству;

- списание материалов, израсходованных на производство бракованной продукции.

Требования налоговиков по поводу обязательности корректировки в большую сторону НДС в перечисленных ситуациях незаконны, поскольку перечень оснований для проведения процедуры пересмотра величины налога в НК РФ является закрытым и исчерпывающим.

Любой новый аргумент в пользу восстановления НДС должен быть закреплен законодательно.

Имейте в виду: Невыполнение требования налоговой инспекции восстановления налога по спорным основаниям может привести к доначислению НДС и взысканию штрафов и пени. Опротестовать решение ФНС можно в Арбитражном суде, который в таких случаях однозначно принимает сторону налогоплательщика.

При проведении реорганизационных мероприятий и образовании нового юридического лица ООО вправе выбрать любую систему налогообложения. Если компания переходит с общего режима на льготную схему (ЕНВД, УСН, ЕСХН), и в качестве правопреемника получает право пользования активами «старого» ООО, то налоговые инспекторы требуют восстановить «входящий» НДС со всей стоимости переданного имущества.

Подобная трактовка налогового законодательства не является законной, и реорганизованное юридическое лицо не обязано корректировать сумму налога.

Такого же мнения придерживаются и судебные органы, опротестовывающие требования ФНС.

Восстановление НДС с аванса

При предварительном расчете у покупателя возникает возможность направить к возмещению величину НДС по счету-фактуре, сформированному продавцом при получении денежного аванса.

В момент, когда в счет этой оплаты осуществляется отгрузка ТМЦ или выполняются работы, услуги, продавец формирует первичную документацию, подтверждающую свершение операции по реализации. На основании этой документации покупатель производит восстановление налога, который ранее был направлен к возмещению.

К отгрузочной документации продавец прикладывает также в 5-тидневный срок счет-фактуру, по которому начисленная сумма НДС направляется к вычету.

Важным является то, что налог следует восстановить в той величине, в которой он ранее был направлен к вычету.

20.04 компания А перечисляет аванс компании Б в размере 354000руб. (54000руб. – НДС).

21.04 компания Б передает счет-фактуру компании А.

21.04 компания А направляет налог в размере 54000 к вычету.

20.05 компания Б поставляет товар на сумму 472000руб. (72000руб. – НДС) и передает счет-фактуру.

20.05 компания А восстанавливает НДС в размере 54000 и направляет к вычету 72000.

Если в счет аванса поставка осуществляется частями (работы сдаются поэтапно), то восстанавливать НДС также нужно частями. Величина добавленного налога к восстановлению берется из документов, предоставленных продавцом при отгрузке (сдаче работ, услуг). Данная ситуация актуальна, когда величина аванса превышает стоимость каждой партии товара (работ).

В апреле компания А перечисляет аванс в размере 472000 руб. (72000руб. – НДС). Компания Б получает предоплату и предоставляет счет-фактуру, при получении которого компания А направляет НДС в размере 72000 к вычету.

В мае компания Б отгружает половину товара на сумму 236000 руб. (36000руб. – НДС) и предоставляет счет-фактуру.

Компания А в соответствии со счетом-фактурой, предоставленным при отгрузке, восстанавливает добавленный налог в размере 36000 руб. после чего направляет НДС от стоимости поступившего товара к возмещению в размере 36000руб.

При возврате аванса следует восстановить добавленный налог в том периоде, когда получены денежные средства.

Восстановление ндс при недостаче товара

- 1 Восстановление НДС при недостаче товара

- 2 Ндс при недостаче: как налоговики заглянут в ваш опустевший карман

- 3 Восстановление НДС при недостаче товара

- 4 Восстановление НДС при списании ТМЦ

- 5 Энциклопедия решений. Восстановление вычетов НДС в случаях утраты, порчи, недостачи имущества

- 6 Нужно ли восстанавливать НДС при списании (выбытии) основных средств и товарно-материальных ценностей в результате их хищения, порчи, недостачи, потери, износа и т.п.?

- 7 Минфин разъяснил как восстанавливать НДС в отношении потерь от недостачи и порчи товаров

- 8 ФАС МО: при недостаче товаров восстанавливать НДС не нужно

- 9 Следует ли восстановить НДС при выбытии основных средств и товарно-материальных ценностей в результате их списания, хищения, порчи, недостачи, потери, износа и т.п.?

- 10 Нужно ли восстанавливать «бракованный» НДС?

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:Организация не обязана восстанавливать НДС, ранее правомерно принятый к вычету по ТМЦ, списываемым в результате недостачи.

При этом возможны споры с налоговым органом.

Судебная практика свидетельствует о том, что восстановление НДС только на том основании, что выбывшие в результате списания ТМЦ не используются в операциях, облагаемых НДС, не основано на нормах налогового законодательства.

Рекомендуем также ознакомиться с материалами:— Энциклопедия решений. Восстановление вычетов по НДС в случаях утраты, порчи, недостачи имущества;— Энциклопедия решений.

— Энциклопедия решений.

Учет потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

1 августа 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Ндс при недостаче: как налоговики заглянут в ваш опустевший карман

Беда всегда приходит неожиданно. Даже если вы, казалось бы, подстраховались со всех сторон. И вдруг в один прекрасный день оказывается, что на вашем драгоценном предприятии обнаружилась, страшно сказать: НЕДОСТАЧА.

Предположим, вы удержали ее с виновника или включили в прочие расходы. Но этим дело не закончилось.

Чиновники так и норовят заглянуть в ваш опустевший карманчик и доначислить за пропавшее имущество все, что можно. Скажем, восстановить НДС при недостаче.

Откуда же может появиться этот налог и правомерно ли требование налоговиков?

Как все начиналось

Чтобы проследить логику налоговиков, вернемся к тому далекому моменту, когда пропавшее ныне имущество только появилось на предприятии.

Если оно приобреталось у плательщика НДС, и вы сами таковым являетесь, то при оприходовании имущества (например, материалов, товаров, оборудования к установке), при введении в эксплуатацию основных средств, при наличии счета-фактуры «входной» НДС, предъявленный поставщиком, вы благополучно приняли к вычету:

Дебет 68 – Кредит 19 – НДС принят к вычету.

Приобретенное имущество использовалось (основные средства) или предполагалось использовать (материалы, товары) в операциях, облагаемых НДС. Например, основные средства использовались в производстве или для управленческих нужд, материалы предполагалось отпустить в производство, а товары – продать. Поэтому вычет «входного» НДС был вполне правомерен.

Что делать с НДС – укажут налоговики

И вдруг имущество пропало, похищено. Похищение или порча имущества не относятся к операциям, облагаемым НДС. А значит, с позиции налоговых инспекторов, уже не выполняется обязательное условие для принятия «входного» НДС к вычету (п.2 ст.171 НК), и его придется восстановить. НДС восстанавливается в том налоговом периоде, когда имущество списывается с учета.

Дебет 91 – Кредит 68 – восстановлен НДС

Восстанавливаем НДС правильно, как восстанавливать ранее принятый к вычету налог п.8 ст.145

Особенности восстановления НДС, ранее принятого к вычету, отображаются в статье 145 НК РФ. Ранее такой обязанности не было, в результате чего по вопросам, как восстановить НДС и когда, часто возникали спорные ситуации.

Восстановить НДС может быть необходимо в нескольких ситуациях. Согласно статье 145 для лиц, применяющих освобождение не с начала квартала, дополнительно установлен период с целью восстановления, когда начали применять освобождение.

Восстановление платежа может быть необходимостью, если изменились условия обложения платежами. Такая операция может потребоваться в случае освобождения от отчислений, смены режима, при появлении необлагаемых операций, при работе с нулевым тарифом.

Восстановление может потребоваться при вкладе имущества в УК, изменении условий по авансам, при снижении цены покупки, выполненной раньше, в случае компенсирования денежных затрат.

В случае восстановления следует корректно рассчитать размер платежа и представить необходимый перечень документации. Процедура не осуществляется, если сбор не принимался к вычету.

Возвращенный платеж должен быть занесен в книгу продаж. Это действие выполняется путем регистрирования требуемой суммы со ссылкой на информацию из счета-фактуры, справки из бухгалтерии при отсутствии первичного документа.

Если восстановление требуется в результате изменения условий обложения платежами, то может потребоваться организация раздельного учета и распределение налога в дальнейшем. Должны будут приниматься вычеты тех долей отчислений, которые соответствуют деятельности, облагаемой налогом.

Если произошло освобождение согласно статье 145 НК РФ, был осуществлен переход на специальный режим или только к необлагаемой деятельности, есть особые правила восстановления. Восстанавливается полностью весь налог, сумма отчислений по ОС высчитывается пропорционально их остаточной цене.

Если произошел частичный переход на специальный режим, совмещается облагаемая и необлагаемая деятельность, восстановление происходит частично. Полностью возвращается сбор, который относится к прямым расходам. Определяется сбор, приходящийся на остаточную цену ОС. По расходам, которые не отнесены к облагаемой или необлагаемой деятельности, происходит распределение сбора согласно статье 170 НК.

Когда восстановление НДС неизбежно

Перечисление обстоятельств, при которых налогоплательщику не удастся избежать обязательного восстановления налога, регламентировано законодательством:

- приобретенное ранее имущество переходит в состав уставного капитала иной компании;

- возникновение хозяйственных операций, не требующих начисления НДС;

- возврат предоплаты по неосуществленной поставке или покупке;

- удешевление продукции;

- выполнение экспортных действий;

- получение федеральных дотаций.

Важно: Переоценить величину НДС и произвести исправления в учетных регистрах следует в том временном промежутке, когда имущество стало использоваться в необлагаемых НДС целях

Безопасный вычет: какую долю налога можно принимать к возмещению

Опытный предприниматель понимает, что судьба его компании во многом зависит от отношений с налоговой инспекцией. Чтобы не провоцировать излишнюю заинтересованность со стороны контролирующих органов, следует придерживаться золотой середины и рассчитывать безопасный вычет НДС. Для этого существует формула удельного веса вычетов.

Используя эту формулу, можно получить показатель доли вычетов. Если она, к примеру, превысит 89%, это может стать причиной выездной налоговой проверки.

Удельный вес вычетов в общей сумме НДС

ФНС проводит анализ вычетов и обращает особое внимание, если доля вычетов превышает 89% или приближается к этой цифре. В связи с этим налогоплательщику могут выдать предписание о предоставлении дополнительных объяснений

Естественно, руководителю предприятия следует заранее анализировать этот показатель и регулировать свою деятельность таким образом, чтобы избежать негативных моментов и не изощряться, объясняя завышенную сумму вычета по НДС.

Восстановить НДС, ранее принятый к вычету — стандартная процедура для юридического лица, ведущего свою деятельность на общей системе налогообложения. Принятие к учёту счетов-фактур для возмещения уплаченного НДС, а также восстановление налога должны осуществляться в соответствии с требованиями налогового законодательства. Если принято решение предъявить НДС к вычету с превышением безопасной доли налога, нужно быть готовым к вопросам со стороны чиновников. Главное — чётко понимать нюансы своей системы налогообложения и действовать в зависимости от выбранной ситуации по заранее регламентируемому алгоритму.

Когда контролирующие органы требуют восстанавливать НДС

Минфин и ФНС настаивают на восстановлении НДС в тех случаях, когда имущество больше не может использоваться в деятельности организации и при этом никому не передается.

Однако обширная арбитражная практика свидетельствует о том, что нет обязанности восстанавливать НДС:

– при недостачах, хищениях МПЗ и ОС (Решение ВАС РФ от 23.10.2006 N 10652/06, Постановления ФАС N N А19-19165/06-Ф02-2618/07, по делу N А17-2257/2008-05-21);

– при уничтожении МПЗ и ОС в результате пожара и стихийных бедствий (Постановления ФАС N N КА-А41/2501-09, по делу N А82-15724/2004-37, по делу N А56-5351/2009);

– при списании ОС до окончания срока амортизации в связи с моральным, физическим износом или ликвидацией (Постановления ФАС N N А33-8478/06-Ф02-375/07, Ф03-2765/2009, по делу N А45-4004/2009);

– при списании товаров в связи с истечением их срока годности (Постановление ФАС N Ф04-4806/2007(36309-А03-42));

– по сырью и материалам, оказавшимся бракованными или израсходованным на изготовление готовой продукции, в которой обнаружен брак (Постановления ФАС N N Ф04-4812/2006(25040-А46-31), КА-А41/1528-08, по делу N А55-11139/2008);

– при списании МПЗ из-за потери товарного вида (Постановления ФАС по делу N А82-15724/2004-37, по делу N А27-1420/2010).

Основной аргумент у всех судов таков: перечень случаев, когда надо восстанавливать НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Поэтому во всех других случаях входной налог восстанавливать не надо.

Итак, если налоговики настаивают на восстановлении НДС в вышеперечисленных случаях и вы готовы с ними спорить, то вы можете уверенно идти в суд, он вас поддержит и признает доначисление НДС незаконным.

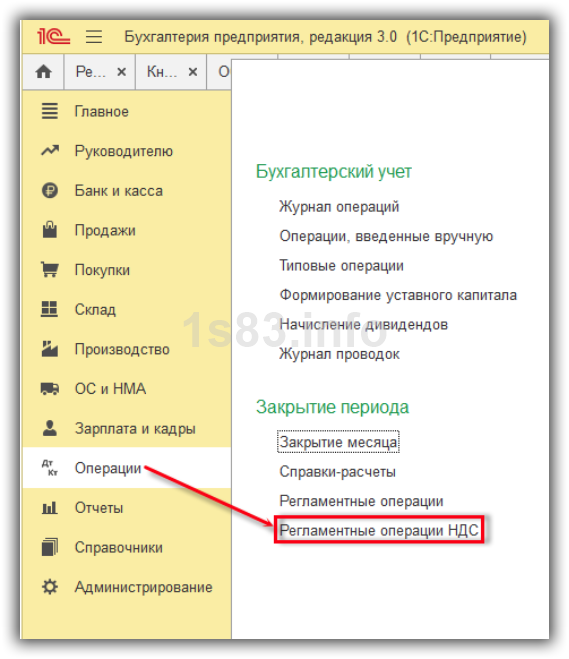

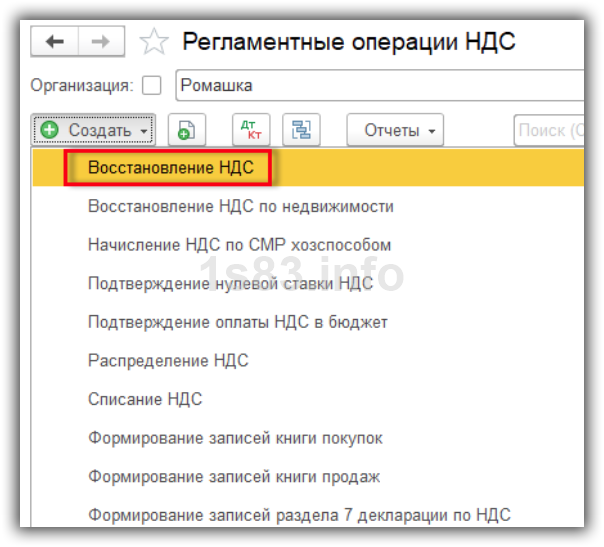

Документ “Восстановление НДС”

В более сложных ситуациях используется отдельный документ “Восстановление НДС”. Для создания документа нужно зайти в меню “Операции — Закрытие периода — Регламентные операции НДС”:

Далее по кнопке “Создать” выбрать документ:

Рассмотрим пример. Организация купила ноутбук за 60 000 р. (НДС 10 000 р.). Основное средство покупалось для деятельности, облагаемой НДС. Следовательно, НДС приняли к вычету. Со временем ноутбук начали использовать и для операций, необлагаемых НДС. Требуется восстановить НДС.

После принятия ОС к учету создадим документ “Формирование записей книги покупок” для принятия НДС к вычету:

Проводки:

Создадим документ “Восстановление НДС”:

Вначале нужно определить, где будет отражаться восстановление — в Книге Покупок или Книге Продаж. В данном случае выберем второй вариант. После этого заполняется табличная часть информацией о счете-фактуре и суммах НДС.

Чтобы внести сумму НДС для восстановления, нужно ее рассчитать. Восстанавливать будем не всю сумму НДС, так как ноутбук начали использовать в необлагаемых операциях не сразу. Для этого:

1. Посмотрим остаточную стоимость ОС. Сформируем отчет “Оборотно-сальдовая ведомость”:

Здесь из стоимости ОС вычитаем амортизацию: 50 000 — 3 333,32 = 46 666,68 р.

2. Рассчитаем НДС, который относится к остаточной стоимости ОС. Для этого стоимость умножим на 20%, получим 46 666,68 р. * 20% = 9 333,38 р.

3. Определим долю использования ОС в необлагаемых НДС операциях. Для этого создадим документ «Распределение НДС» (также в разделе “Регламентные операции НДС”):

Получается: 30 000 / 130 000 * 100% = 23%.

4. Наконец, умножаем 9 333,38 р. на 23% и получаем 2146,68 р. — это и будет сумма к восстановлению. Заполняем документ:

После этого установим флаг “Списать восстановленный НДС на затраты” и на закладке “Счет списания” укажем счет 91.02:

Проведем документ:

Видим, что сформировалась проводка по Кт 68.02.