Отражение выплаты выходного пособия в 6-НДФЛ

Руководство организации, в которой работал уволенный гражданин, обязано предоставить ему выходное пособие, если это увольнение происходило по обоюдному согласию.

Выходное пособие — обязательная выплата при увольнении по согласию сторон

Подобная выплата не облагается НДФЛ в том случае, когда её размер не превышает трёх средних заработков бывшего сотрудника. Тогда в 6-НДФЛ его можно не фиксировать. Но если выходное пособие больше указанного лимита, оно в обязательном порядке фиксируется в отчётности в строках 020 и 130.

Видео: когда выходное пособие облагается налогом

Пособие по увольнению фиксируется в декларации следующим образом:

- в строке 100 отображается день, в который произошло увольнение и получение дохода;

- в строке 110 фиксируется дата, когда окончательно состоялся расчёт;

- в строке 120 указывается дата исчисления налога (день, следующий за датой, указанной в строке 110).

Пример заполнения 6-НДФЛ при выплате пособия при увольнении

Например, пособие по увольнению бывшего сотрудника равно 80 тыс. руб., что на 20 тыс. руб. больше трёхкратной величины заработка. В этом случае разница облагается НДФЛ (2600 руб.). Пособие выплачивается 20 марта, а налог перечисляется 21 марта.

В отчёте фиксируются следующие данные:

- строка 100 — 20.03.2017;

- строка 110 — 20.03.2017;

- строка 120 — 21.03.2017;

- строка 130 — 20 тыс. руб.;

- строка 140 — 2600 руб.

В том случае, когда основной доход работника и компенсация за отдых выдаются ему одновременно, в отчёте они отражаются одной выплатой (т. е. не разбиваются на два платежа). Для того чтобы не возникло путаницы в заполнении формы 6-НДФЛ, можно воспользоваться приведённой ниже таблицей.

Таблица: даты в 6-НДФЛ при увольнении сотрудника и в иных ситуациях

| Вид полученного дохода | Дата получения (строка 100) | Дата отчисления налога в бюджет (строка 120) |

| Зарплата и премии за трудовую деятельность | В последний день каждого месяца. | В этот же или на следующий день. |

| Материальная помощь | По факту выдачи. | Не позднее чем через сутки после получения. |

| Оплата больничного, отпускные | День получения денег. | В последний день месяца, в котором работнику была положена такая выплата. |

| Выплаты, предусмотренные при увольнении сотрудника | Последний день работы. | Не позже следующего дня после выдачи сотруднику денежных средств. |

Стоит обратить внимание на правильность заполнения декларации. Ошибки могут привести к искажению данных, что, в свою очередь, влечёт административную ответственность в виде штрафа

Если отчёт, направленный в органы ФНС, содержит искажённую информацию, то штраф, налагаемый в таком случае на налогового агента, будет равен 500 руб. за один документ.

Видео: ответственность за несвоевременность подачи 6-НДФЛ

Если работник был уволен, он имеет право получить определённые выплаты со стороны организации, в которой был трудоустроен. Руководство организации, в которой работал сотрудник, обязуется выдать уволенному основной доход в виде заработной платы. И также ему причитается денежная компенсация за те отпуска, которыми он не воспользовался, а также выходное пособие. Все эти отчисления отражаются в декларации 6-НДФЛ, предоставляемой налоговикам в установленные законом сроки. Необходимо помнить, что все суммы, полагающиеся бывшему работнику, выплачиваются в день увольнения либо на следующий день. Какие бы отчисления ни отражались в отчётной декларации, она не должна содержать некорректные данные.

Заполнение 6-НДФЛ при увольнении работника

Декларация 6-НДФЛ является видом налоговой отчётности, которую должны представлять налоговым органам все участники предпринимательской деятельности (налоговые агенты), использующие труд наёмных работников.

Введена данная форма в 2016 г. для контроля за своевременными отчислениями налоговых агентов в бюджет. С бланком формы можно ознакомиться здесь. Расчёт состоит из титульного листа и двух разделов, где фиксируются все необходимые данные по денежным отчислениям и реквизиты плательщика.

Титульный лист содержит в себе общие сведения об организации. На нём не фиксируется информация по уволенным работникам

Это могут быть отчисления следующего рода:

- зарплата;

- больничный;

- отпускные;

- материальная помощь;

- отчисления, предусмотренные законом при увольнении сотрудника.

Образец заполнения декларации здесь.

Видео: характеристика декларации 6-НДФЛ

Согласно Трудовому кодексу РФ, работодатели обязаны выплатить работнику все полагающиеся ему денежные средства при увольнении в полном объёме.

Уволенному сотруднику полагается ряд обязательных выплат, расчёт которых должен быть отражён в бухгалтерской документации

Это могут быть следующие выплаты:

- заработная плата;

- компенсация за отпуск, которым сотрудник не воспользовался;

- выходное пособие.

Налогоплательщик должен представить в органы налоговой службы отчёт, в котором содержится исчерпывающая информация об НДФЛ, перечисленном в бюджет.

Такими налогоплательщиками являются так называемые налоговые агенты, а именно:

- разного рода организации и предприятия (юридические лица);

- лица, занимающиеся предпринимательской деятельностью индивидуально;

- нотариусы и адвокаты, занимающиеся частной практикой.

Данная отчётность оформляется по всем видам дохода физических лиц за отчётный период. Процедура увольнения сотрудника не является исключением. Отчётность представляется в налоговые органы до конца того месяца, который следует за отчётным кварталом (но не позже). Если говорить о декларации за год, то это должно произойти до 1 апреля, следующего за отчётным годом.

Декларация 6-НДФЛ должна быть сдана в установленные законом сроки

Налоговая отчётность сдаётся в следующие места:

- физическими лицами — по месту их жительства;

- юридическими лицами — по месту их регистрации.

День, когда произошло увольнение гражданина, является днём получения дохода. Он фиксируется в строке 100 отчётности. Руководство должно выплатить в этот день все суммы, которые работнику причитаются по закону. Расчёт осуществляется на следующий день в том случае, если он не посетил рабочее место в день увольнения.

Таблица: фиксация выплат в 6-НДФЛ при увольнении сотрудника

| Номер строки в отчётной декларации | Отражаемые данные |

| 100 | День, когда был уволен сотрудник и начислен заработок. |

| 110 | Фиксируется дата, когда были произведены все предписанные работнику выплаты. |

| 120 | Дата перечисления налога. НДФЛ перечисляется на следующий день после даты, указанной в строке 110. Если это день является выходным, указывается первый рабочий день. |

Кто должен сдать годовой 6-НДФЛ

Сдать годовой расчет по форме 6-НДФЛ за 2016 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), которые выплачивают доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2016 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три распространенных примера и поясним, когда и кому нужно сдавать 6-НДФЛ за 2016 год.

Ситуация 1. Начислений и выплат в 2016 году не было

Если с 1 января по 31 декабря 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать годовой расчет 6-НДФЛ за 2016 год не нужно. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). При этом можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. «Нулевой 6-НДФЛ: нужно ли его сдавать и зачем».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 3 апреля 2017 года. См. «Письмо о нулевом 6-НДФЛ: образец».

Ситуация 2. Зарплата начислялась, но не выплачивалась

В условиях экономического кризиса распространены случаи, когда реальных выплат в пользу физических лиц в 2016 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка у бизнеса, допустим, нет денег. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2016 года включительно существовало хотя бы одно начисление, то сдать расчет годовой 6-НДФЛ за 2016 год нужно. Объясняется это тем, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2016 года. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы НДФЛ.

Ситуация 3. Деньги выплатили один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ, если работников в организации нет? Предположим, что доход был выплачен в феврале (то есть, в I квартале 2016 года). В такой ситуации годовой расчет 6-НДФЛ за 2016 год следует передать налоговикам, поскольку в налоговом периоде с января по декабрь имел факт начислений и выплат. Аналогичный подход применяйте если доход был выплачен, к примеру, только в IV квартале 2016 года. Тогда тоже нужно подать годовой расчет.

Если выплаты имели место, к примеру, только в I квартале 2016 года, то в расчете 6-НДФЛ за 4 квартал 2016 года нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. «Заполняем раздел 1 в 6-НДФЛ».

Кому и когда заполнять и куда сдавать

Сдавать 6-НДФЛ необходимо лицам, которые определены в соответствии с НК РФ налоговыми агентами:

- юридические – фабрики, фирмы, заводы, пр.;

- ИП;

- вневедомственные нотариусы, адвокаты;

- иные лица, ведущие частную предпринимательскую деятельность.

В отчет вносятся данные, совокупные всем доходам за установленный период. К ним также причисляется оплата труда работникам суммарно с дивидендами и поощрениями, предоставление которых должно фиксироваться гражданским договором найма или получения разовых услуг.

Доходы с продажи личного (внеоборотного) имущества налогообложению не подлежат.

Отчет по 6-НДФЛ составляется и передается налоговикам до крайнего числа месяца после отчетного квартала, 2-НДФЛ – до начала апреля года, сменяющего учетный. Физическое лицо отчитывается на месте проживания, юридическое – в регионе регистрации.

НК РФ предусматривает ряд исключений, как передача документации через почту или онлайн-отчет, если иной вариант для налогоплательщика недоступен.

Особое внимание также требуется уделять передаче отчета контролирующему органу. Способы подачи 6-НДФЛ на 2018 год:

- Заполнение формы письменно/на ПК. После она сдается лицом (полномочным представителем) лично или заказным письмом Почтой России.

- Формирование данных в ПК и отправка через личный кабинет с применением электронной подписи. Большинство плательщиков применяют способ из-за удобства, но для юридических лиц со штатом более 25 человек он является обязательным и единственным.

Компания при увольнении удержала отпускные

Сотрудник в первом квартале отгулял отпуск авансом, а во втором квартале увольняется. В день увольнения компания удержала из зарплаты отпускные за дни отдыха, которые сотрудник не отработал.

Сотрудник может отгулять отпуск авансом. Но при увольнении компания вправе удержать отпускные за неотработанные дни отдыха (ст. 137 ТК РФ). НДФЛ с отпускных компания удерживает в момент выплаты. Поэтому, если работник возвращает отпускные, налог нужно пересчитать.

В данном случае НДФЛ не является излишне удержанным, потому что компания верно исчислила его на дату выдачи денег. Кроме того, работник вернёт только ту сумму, которую получил, то есть за минусом НДФЛ. Значит, возвращать работнику налог компания не будет.

Переплата по НДФЛ возникнет у компании. Чтобы ее вернуть, одни налоговики предлагают обращаться с заявлением на возврат. Другие разрешают уменьшить на пересчитанный налог следующий платеж в бюджет. Сделайте так, как рекомендует ваш инспектор.

В периоде, когда компания выдала отпускные, ошибки нет. Поэтому расчёт за предыдущий квартал не уточняйте. В текущем квартале скорректируйте раздел 1 — уменьшите доходы в строке 020 на отпускные. Исчисленный и удержанный НДФЛ отразите за вычетом налога с лишних отпускных (письмо ФНС России от 24.05.16 № БС-4-11/9248).

Что касается зарплаты при увольнении в разделе 2, порядок заполнения зависит от того, возвращает сотрудник отпускные или компания удерживает их сама с последней зарплаты. Если работник вернул деньги в кассу, покажите зарплату в той сумме, в которой начислили. Если компания уменьшает зарплату на отпускные, покажите доход за вычетом удержанной суммы. Из этой же суммы рассчитайте и перечислите НДФЛ.

Образец 86. Как отразить зарплату, из которой компания удержала отпускные:

Отражение в отчетности и примеры

При стандартном варианте в 6 НДФЛ учитывается заработная плата и компенсация за отпуск, которые должны быть выданы в последний рабочий день при расчете. Все эти данные вносятся в отчет.

Увольняемому компенсация и зарплата при расчете были выданы в день увольнения – 10 сентября. В строках 100 и 110 проставляется эта дата. В соответствии с налоговым кодексом на следующий день, если он является рабочим, производится перечисление всех удержанных средств. Это значит, что в графе 120 проставляется 11 сентября. Так как имеется идентичность датировки отчислений, то графы 130 и 140 суммируются.

Если имелось выходное пособие или компенсация различного характера, то налог взымается только при превышении трехкратного среднего заработка. Если превышения нет или размер выплат равен трехкратному заработку, то данные в отчетности не отображаются. Это связано с тем, что в НДФЛ 6 вносится только та часть сумм, от которой по законодательству идут отчисление.

При необходимости компенсацию за отпуск и зарплату можно разделить на два блока. Часто это необходимо, если расчет был произведен раньше. Тогда зарплата устанавливается как получение дохода на день увольнения, а компенсация на реальное время получения сотрудником выплат. Стоит учитывать, что срок отчислений все равно остается тем же, то есть через день уже потребуется отправить удержанные суммы в налоговый орган.

Важно! В строке 130 указывается сумма, с которой удерживается налог, а в 140 сама величина налога. Если имеется выходное пособие с превышающим стандарт размером, то в 130 графе прописывается сумма превышения, а в 140 удержанный с нее налог. Работодателю требуется помнить, что данный порядок установлен налоговым законодательством

Заполнением формы должен заниматься только опытный бухгалтер, который не совершит ошибок. Если ошибка была совершена, то в налоговый орган отправляется специальное письмо с новыми и правильными данными по НДФЛ 6. Это позволит заменить неправильную отчетность, которая была отправлена

Работодателю требуется помнить, что данный порядок установлен налоговым законодательством. Заполнением формы должен заниматься только опытный бухгалтер, который не совершит ошибок. Если ошибка была совершена, то в налоговый орган отправляется специальное письмо с новыми и правильными данными по НДФЛ 6. Это позволит заменить неправильную отчетность, которая была отправлена.

В соответствии с новыми постановлениями и налоговым законодательством каждое лицо обязано предоставлять данные о своих доходах в форме НДФЛ 6. За работников данную операцию производит работодатель. Все данные при увольнении также должны быть внесены в ежеквартальную отчетность со всеми суммами, которые были выплачены и удержаны с сотрудника.

Сроки и порядок сдачи 6-НДФЛ по завершении 2 квартала 2019 года

Отчет 6-НДФЛ по итогам полугодия представляется в налоговый орган не позже 31 июля (п. 2 ст. 230 НК РФ). Для 2019 года этот день приходится на среду, т. е. является будним. Соответственно, переносу на более позднюю дату срок сдачи отчета не подлежит.

Для передачи сводной отчетности по НДФЛ в ИФНС существует 2 способа (п. 2 ст. 230 НК РФ):

- Электронный – он обязателен для всех отчитывающихся лиц, если число получателей дохода, в отношении которых составлен отчет, равно или превышает 25 человек, и требует использования усиленной квалифицированной электронной подписи руководителя отчитывающегося лица или его представителя. Для представителя также обязательно наличие доверенности, дающей право на подачу отчета.

- На бумажном носителе – им могут воспользоваться те, кто отчитывается об удержании налога с доходов менее чем 25 человек. При этом способе подать отчет можно не только лично или черед представителя, но и посредством Почты России. В последнем случае датой представления отчетности будет считаться указанная на почтовом штемпеле.

Подается отчет по месту учета:

- самого налогового агента (для ИП оно равнозначно месту жительства);

- его обособленных подразделений, производящих выплаты дохода.

При этом крупнейшие налогоплательщики вправе подать всю отчетность по месту своего учета в качестве крупнейших. А ИП, применяющие ЕНВД или ПСН, должны представить отчет по месту постановки на учет в связи с осуществлением деятельности на соответствующей системе налогообложения.

Также см. Сроки сдачи 6-НДФЛ а 2019 году.

Что делать в случае ошибки при заполнении

Норма налогового права, которая регламентирует корректировку сданного фискальному регулятору отчёта, установлена в статье 81 НК РФ. Здесь в пункте №6 указано, что исправление ошибок в расчёте является обязанностью декларанта, а также что при обнаружении некорректных данных налоговый агент должен предоставить в ИФНС уточнённый расчёт. Причём уточнёнка должна быть оформлена:

- при выявлении факта, что в расчёте 6-НЛФЛ отражены неполные данные по основным показателям, которые привели к сокращению суммы налогового сбора, подлежащего к перечислению фискальному контролёру;

- если нарушены права сотрудника при выплате расчётной суммы.

Ключевые рекомендации по вопросу предоставления уточнённого расчёта по декларации 6-НДФЛ даны налоговиками в Письме от 12.08.2016 № ГД-4–11/14772.

Помимо скорректированной информации, в расчёте на титульном листе отображается номер предоставляемой отчётности. Если сдаётся первичный документ, указывается код «000», а уточнёные декларации идут, соответственно, под номерами «001», «002» и т. д.

У уточнённой декларации нумерация начинается с кода «001»

Стандартная санкция при обнаружении в отчёте 6-НДФЛ некорректных сведений — штраф в сумме 500 ₽, который устанавливается за каждую ошибочную декларацию вне зависимости от того, кому предоставлен документ. Это установлено относительно новой статьёй 126.1 НК РФ.

Но есть в законодательном акте и комментарий, предполагающий освобождение предприятия-агента от штрафа. Так, в пункте 2 вышеприведённой нормы есть указание, которое даёт возможность исправить ошибку без финансовых потерь, если декларант:

- Самостоятельно нашёл ошибку в уже выданном на руки уволенному работнику или сданном в ИФНС расчёте.

- Предоставил уточнёнку до момента, когда налоговики указали на некорректно заполненный расчёт или неполные данные в расчёте.

Порядок освобождения от ответственности при предоставлении уточнённого отчёта регламентирован пунктами 3 и 4 статьи 81 НК РФ.

А ещё нужно указать, что далеко не все ошибки, допущенные при оформлении расчёта 6-НДФЛ, влекут за собой подачу уточнёнки. Выделим самые распространённые неточности, когда нет необходимости корректировать данные в уже сданном отчёте, и при этом санкции не последуют. Сюда относятся, к примеру, ситуации когда:

- Заработная плата уволенного (премиальные), выплаченная в конце отчётного периода (квартала, полугодия, 9 месяцев), была включена в расчёт 6-НДФЛ за тот же период. По сути, если увольнение прошло крайним днём месяца, соответственно, финальная ЗП была перечислена в этот же день, доход должен быть отражён в этом же периоде (в разделе №1 декларации), а перечисление НДФЛ в следующем отчётном периоде. Но если в разделе №2 всё-таки был указан перечисленный подоходник, то уточнёнку делать не нужно. Тем более что уволенного человека это вообще не касается. Но здесь нужно внимательно отнестись к отражению этой суммы в следующем отчётном периоде по компании в целом, чтобы не задублировать сумму этого показателя.

- Раздел №2 при увольнении был разбит по налоговым ставкам (13%, 15% и пр.). По правилам внесения сведений в 6-НДФЛ конкретизировать такие данные в отдельных блоках раздела не нужно. Здесь важна только хронология, а информация, по какому тарифу прошло удержание, излишняя. Но если это было сделано, уточнёнка не подаётся. Это является просто ошибкой при оформлении, а связи с тем, что недостоверных данных в расчёте нет, то штраф за это не вменяется. Да и для уволенного (опять же) это несущественно.

Правильное оформление расчёта 6-НДФЛ при увольнении работника — важная процедура. Ошибки при внесении данных могут привести к штрафам и разбирательствам с фискальным регулятором. Но есть ситуации, когда ошибки не караются контролёрами. Но тем не менее при заполнении расчётных данных нужно очень внимательно относиться к цифрам и срокам уплаты налогового сбора, а также учитывать все нюансы по специфике финальных компенсаций.

В каких случаях не начисляется НДФЛ?

Если рассматривать аналогичный пример для работников Крайнего Севера, то при вычислении необлагаемой суммы следует размер среднего заработка умножить не на 3 месяца, а на 6 месяцев. Остальные действия производятся по тому же алгоритму.

Расчет НДФЛ с выходного пособия

- если выходное пособие при увольнении превышает размер среднемесячной зарплаты за 3 месяца (абзац 1, 6, 8 пункта 3 ст.217 НК РФ) в большинстве регионов России;

- для работающих на Крайнем Севере, если размер пособия больше суммы заработка за 6 месяцев.

Отражение компенсации отпуска в 6-НДФЛ при увольнении сотрудника Работодатель может произвести расчет с увольняемым сотрудником до того, как тот уволился, например, заранее выдать компенсацию неиспользованного отпуска. При этом и подоходный налог следует удержать до даты увольнения работника.

Эти суммы налогом не облагаются, если они суммарно не превышают трех среднемесячных окладов. В расчете по форме 6-НДФЛ они не отражаются совсем, а в самой форме компенсации необходимо указать, если они превышают установленный законом размер. Зарплата при увольнении в 6-НДФЛ отражается в общем порядке: в 1-м разделе указываются сведения о ставке налога и его сумме, а также информация о количестве дохода.

Удержание НДФЛ с суммы выходного пособия

Отметим, что в ст. 178 ТК РФ содержится норма, согласно которой работник и работодатель вправе закрепить в трудовом или коллективном договоре в принципе любые основания для выплаты выходных пособий, если каких-либо ограничений не предусмотрено Кодексом. Пример такого случая — установленный ст. 181.1 ТК РФ запрет на выходные пособия работникам, которые увольняются по причине дисциплинарных взысканий и виновных действий.

В отчете 6-НДФЛ не указываются выплаты, НДФЛ с которых не может быть удержан (налоговые вычеты, оплата труда в натуральном виде, подарки стоимостью менее налогооблагаемой суммы и прочее). Если сумма выплаты облагается налогом частично, то для отображения этих данных в отчете 6-НДФЛ существуют специальные коды налоговых вычетов, которые представлены к ознакомлению приложением 2 Письма ФНС РФ No ММВ-7-11/387@. В декларации такие доходы должны указываться отдельно друг от друга (вычеты и облагаемая часть дохода) в соответствии с Письмами ФНС РФ No БС-4-11/4901 от 23 марта 2016 года и No БС-4-11/5278@ от 28 марта 2016 года.

В случае, если представитель компании докажет, что сотрудник был уволен хотя и по соглашению сторон, но за виновные действия, труженик останется без компенсации. На основании ст.181.1 ТК РФ, дополнительные льготы работникам в подобной ситуации не положены.

Образец и содержание соглашения

Заполнение формы на практике вызывает множество вопросов. Как отразить увольнение сотрудника в 6-НДФЛ, какой срок перечисления ндфл при увольнении в 6-НДФЛ и т.д. В статье мы рассмотрим вопросы, касающиеся особенностей заполнения 6-НДФЛ при увольнении, и расскажем о дате получения дохода при увольнении, так как дата фактического получения дохода при увольнении различается с датой начисления НДФЛ на доход.

Строка 120 – крайний срок перечисления налога в разделе 2. Для больничных и отпускных это последний день месяца их выплаты, для всех остальных доходов – следующий рабочий день после даты выплаты (п. 6 ст. 226 НК РФ).

Для организаций и ИП на УСН, ЕСХН, ЕНВД или ПСН (за исключением отдельных случаев) действует ограничение в отношении допустимого срока действия ключа фискального накопителя используемой ККТ. Так, они могут применять только фискальные накопители на 36 месяцев. Но, как оказалось, пока эта норма фактически не работает.

Как заполнить 6-НДФЛ с 2020 года в различных ситуациях

Сроки выплаты компенсации по отпуску, хоть конкретно и не оговорены в законодательстве, но это событие должно состояться не позже прекращения работником своей трудовой деятельности в рамках данной фирмы. То есть компенсацию обязаны выплатить до дня, в который состоится увольнение.

увольняемые работники будут получать средний заработок на время поиска работы, но не больше двух месяцев с момента увольнения;

Общий подход к заполнению 6-НДФЛ за 1 квартал 2019 года

Титульный лист

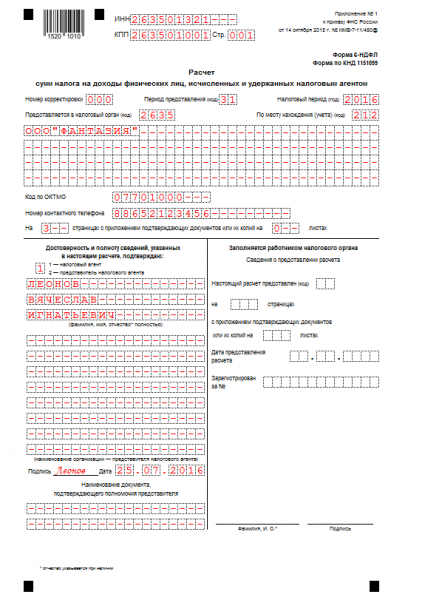

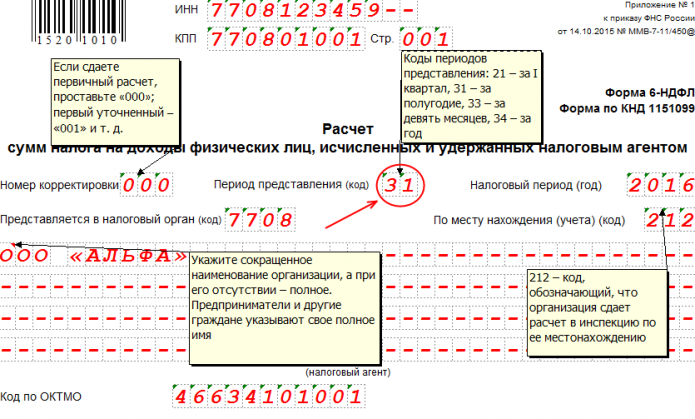

При составлении 6-НДФЛ за 1 квартал 2019 года в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если 6-НДФЛ за 1 квартал 2019 года сдается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 21 – это означает, что вы сдаете именно 6-НДФЛ за 1 квартал 2019 года. В графе «Налоговый период (год)» отметьте год – 2019.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- 1 – если расчет 6-НДФЛ за 1 квартал 2019 года подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ за 1 квартал 2019 года подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

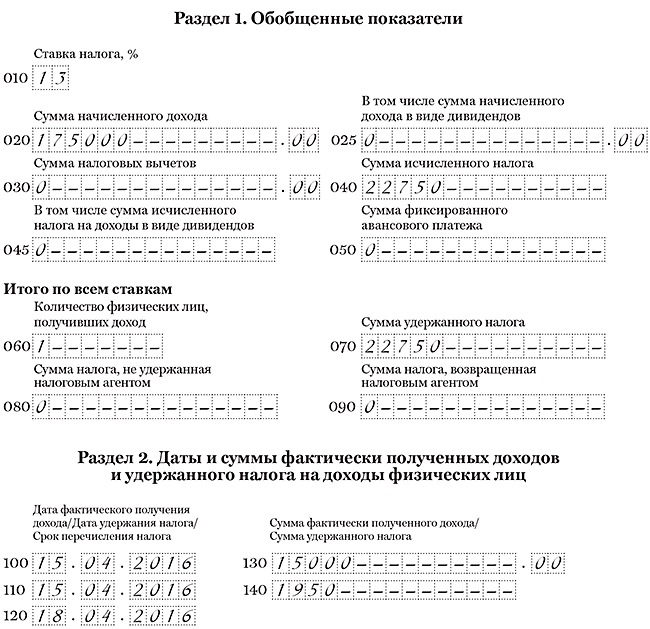

Раздел 1 “Обобщенные показатели”

Раздел 1 в составе 6-НДФЛ за 1 квартал 2019 года заполняйте нарастающим итогом с начала 2019 год года до конца марта (январь, февраль, март).

- В строке 010 – покажите ставку НДФЛ (для каждой ставки формируется свой раздел 1).

- В строке 020 покажите все доходы физлиц с начала 2019 года года.

- В строке 030 укажите вычеты по доходам из строки 020, а в строке 040 – исчисленный с них НДФЛ.

- Строки 025 и 045 заполняйте, только если платили дивиденды. А строку 050 – если есть иностранные работники с патентом.

- В строке 060 укажите число людей, чьи доходы вы отразили в 6-НДФЛ. Работников, у которых не было облагаемых доходов, не учитывайте.

- В строку 070 включите НДФЛ, удержанный с начала 2019 года года.

- В строке 080 покажите только тот НДФЛ, который вы вообще не можете удержать.

- Строку 090 заполняйте, если возвращали налог работникам.

Если применяете разные ставки НДФЛ, на каждую заполните отдельный блок строк 010 – 050. А в строках 060 – 090 укажите суммированные данные по всем ставкам.

Раздел 2

В разделе 2 отчета 6-НДФЛ за 1 квартал 2019 года указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный НК РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 расчета за 1 квартал 2019 года следует отражать сведения только за три месяца (январь, февраль и март 2019 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде

Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога

В составе раздела 2 следует показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в январе, феврале и марте 2019 года включительно. Операции 2 квартала 2019 года (апрель, май и июнь) в раздел 2 не включайте.

Поясним заполнение основных строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100.Также см. «Строка 130 6-НДФЛ на вычеты не уменьшается». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Заполнение 6-НДФЛ при увольнении сотрудника: пример

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на условном примере. 12.10.2019 увольняется сотрудник. Ему начислены:

- зарплата за октябрь — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Увольнение в 6-НДФЛ: пример заполнения 2019

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/20829@). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.09.2019.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.