Заполнение раздела 4 формы

Раздел 4 РСВ-1 заполняется страхователями только тогда, когда в отчетном периоде (квартале) были произведены доначисления страховых взносов. Нужно будет отразить суммы, которые доплачивались в гос. органы, или суммы, которые уменьшают страховые взносы на следующий период.

В графе 2 раздела 4 указывается основание, по которому производились эти начисления:

- Камеральная проверка—1.

- Выездная проверка—2.

- Исправление ошибок—3.

- Корректирование базы за прошлые периоды, когда ошибок не было выявлено—4.

Графа 3 раздела 4 указывает код основания для доначисленных взносов.

Как уже отмечалось, не все организации заполняют данный раздел.

Образец заполнения за 1 квартал 2016 года

Рассмотрим особенности заполнения титульного листа и первых двух разделов формы РСВ-1 за 1 квартал 2016 года.

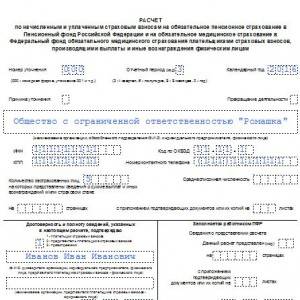

Титульный лист

Титульный лист заполняется традиционно для подобных отчетов. Обязательно должен присутствовать на каждом листе регистрационный номер страхователя в Пенсионном фонде.

Титульный лист заполняется традиционно для подобных отчетов. Обязательно должен присутствовать на каждом листе регистрационный номер страхователя в Пенсионном фонде.

Отчетный период должен быть указан “3”, что означает 1 квартал. Год ставится 2016. Ниже заполняются основные сведения о страхователе (организации или ИП):

- наименование или ФИО ИП;

- ИНН;

- КПП;

- ОКВЭД;

- телефон.

Приводятся данные о среднесписочной численности работников и количестве застрахованных лиц, в отношении которых приводятся данные в расчете РСВ-1.

Также на титульном листе приводятся сведения о лице, через которого сдается расчет РСВ-1 в ПФР.

Образец заполнения титульного листа можно посмотреть на скриншоте справа.

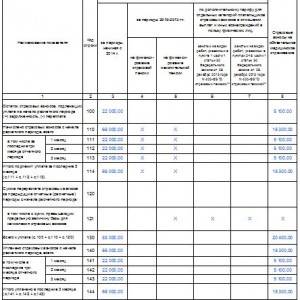

Первый раздел

В этом разделе формы РСВ-1 приводится расчет страховых взносов в ПФР, начисленных и уплаченных в отчетном периоде (в нашем случае в 1 квартале). Данные о начисленных страховых взносах указывается помесячно за последние три месяца (январь, февраль, март), а также приводятся суммарные данные с начала года (1 квартал в нашем случае).

В этом разделе формы РСВ-1 приводится расчет страховых взносов в ПФР, начисленных и уплаченных в отчетном периоде (в нашем случае в 1 квартале). Данные о начисленных страховых взносах указывается помесячно за последние три месяца (январь, февраль, март), а также приводятся суммарные данные с начала года (1 квартал в нашем случае).

В таблицу включены данные о страховых взносах на обязательное пенсионное страхование, которые рассчитываются по ставке 22%, и обязательное медицинское страхование, которые рассчитываются по ставке 5,1%.

В последней строке отражается долг за страхователем на конец 1 квартала.

Первый раздел заполняется на основании данных раздела 2.1. Образец заполнения можно посмотреть на скриншоте справа.

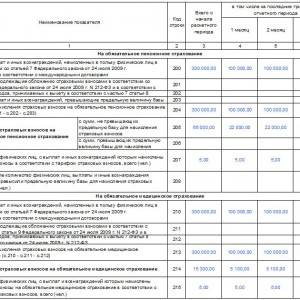

Второй раздел

Второй раздел позволяет рассчитать базу для начисления страховых взносов, а также сами взносы. Отдельно приводятся данные для пенсионных отчислений в ПФР и для медицинских отчислений в ФФОМС.

Второй раздел позволяет рассчитать базу для начисления страховых взносов, а также сами взносы. Отдельно приводятся данные для пенсионных отчислений в ПФР и для медицинских отчислений в ФФОМС.

В третью графу таблицы вносятся данные с начала года – за 1 квартал 2016 года. В трех следующих графах приводятся детализированные данные за последний квартал (январь, февраль, март).

На основании раздела 2.1 заполняется первый раздел. Образец заполнения можно посмотреть на скриншоте справа.

Следующие три подраздела второго раздела заполняются в случае, если работодатель выплачивает дополнительные страховые взносы в Пенсионный фонд. Третий раздел формы РСВ-1 заполняется в отношении пониженных тарифов страховых взносов в ПФР.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Приложение № 1 к разделу 1: что в себя включает

Приложение 1 к разделу 1 расчета включает в себя 4 блока:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

В строке 001 «Код тарифа плательщика» Приложения 1 к разделу 1 укажите применяемый код тарифа. См. «Коды тарифов страховых взносов в 2017 году: таблица с расшифровкой».

В расчет за 2 квартал нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение первого полугодия 2017 года (с января по июнь включительно). Поясним особенности заполнения обязательных подразделов.

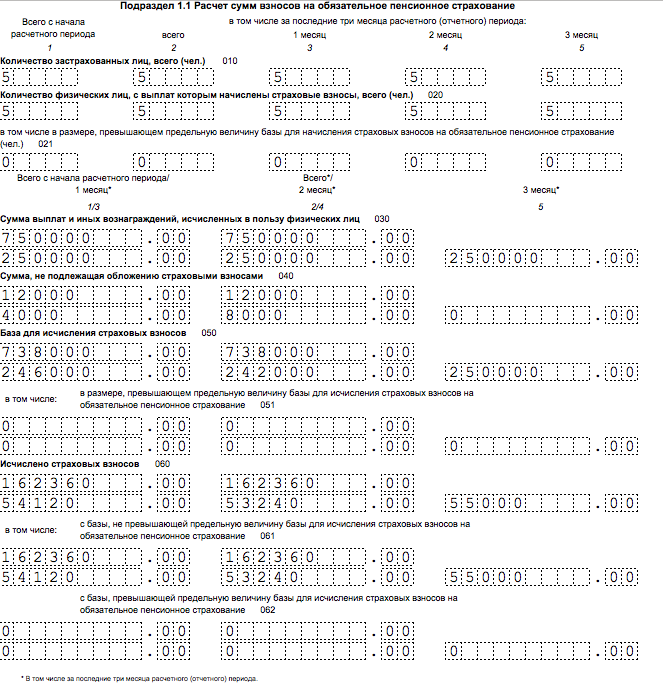

Подраздел 1.1: пенсионные взносы

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в первом полугодии 2017 года;

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов, (См «Предельная величина базы по пенсионным взносам в 2017 году»);

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

- суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

- по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

- по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (апрель, май и июнь).

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лис в первом полугодии 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

- не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

В строке 050 показывается база для расчета взносов на медицинское страхование (п. 1 ст. 421 НК РФ). В строке 060 – суммы исчисленных страховых взносов.

Что делать с подразделами 1.3 и 1.4

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если в первом полугодии 2017 года перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Как заполнить раздел 3: детальный разбор

Начальная часть

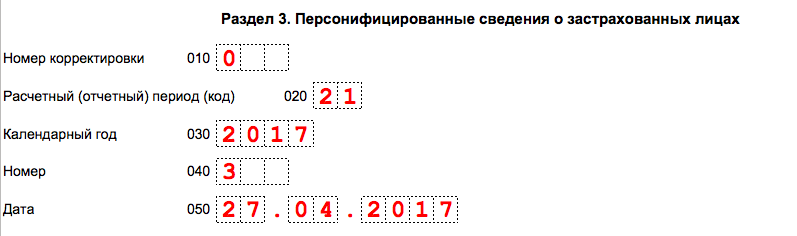

Если заполняете персонифицированные сведения на человека впервые, то по строке 010 укажите «0–». Если же сдаете уточненный расчет за соответствующий расчетный (отчетный) период, то покажите номер корректировки (например, «1–», «2–» и т. д.).

В поле 020 отразите код расчетного (отчетного) периода, например:

- код 21 – за I квартал;

- код 31 – за полугодие;

- код 33 – за девять месяцев;

- код 34 – за год.

В поле 030 укажите год, за расчетный (отчетный) период которого представляются персонифицированные сведения.

Проверьте

Значение поля 020 раздела 3 должно соответствовать показателю поля «Расчетный (отчетный период (код)» титульного листа расчета, а поля 030 раздела 3 – значению поля «Календарный год» титульного листа.

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления сведений. В результате начальная часть раздела 3 у вас должна принимать следующий вид:

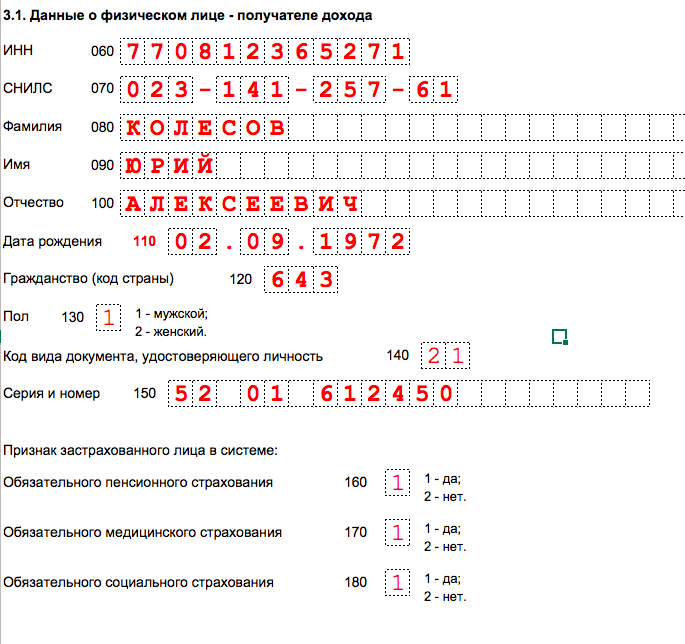

Подраздел 3.1

В подразделе 3.1 расчета укажите персональные данные физического лица, на которого заполняется раздел 3. Поясним, какие персонифицированные данные указывать и приведем образец:

| Строка | Заполнение |

|---|---|

| 060 | ИНН (при наличии) |

| 070 | СНИЛС |

| 080, 090 и 100 | Ф.И.О. |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо из Классификатора, утвержденного 14.12.2001 №№ 529-ст, ОК (МК (ИСО 3166) 004-97) 025-2001 |

| 130 | цифровой код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (серия и номер документа) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

Подраздел 3.2

Подраздел 3.2 содержит информацию о суммах:

- выплат в пользу сотрудников;

- начисленных страховых взносов на обязательное пенсионное страхование.

Однако если вы заполняете раздел 3 на лицо, которое никаких выплат в последние 3 месяца отчетного (расчетного) периода не получало, то этот подраздел заполнять не нужно. Об этом сказано в пункте 22.2 Порядка заполнения расчета по страховым взносам, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Если же факт выплат имел место, то заполняйте следующие графы:

| Графа | Заполнение |

|---|---|

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 200 | Код категории застрахованного лица (согласно приложению 8 к Порядку заполнения расчета). Код укажите большими буквами русского алфавита. Например – НР. |

| 210 | Общая сумму выплат в пользу физического лица за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину. В 2017 году эта величина – 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам (выделяются из базы). |

| 240 | Сумма пенсионных страховых взносов. |

| 250 | Итоговая сумму выплат в пользу сотрудника, не превышающую предельную величину базы за все три месяца отчетного (расчетного периода). |

Приведем пример.

Пример

ООО «Лобзик и компания» формирует расчет по страховым взносам за 1 квартал 2017 года. В раздел 3 бухгалтеру нужно включить данные на механика Ромашкина О.В. В январе, феврале и марте 2017 года он ежемесячно получал 30 000 рублей. Всю сумму бухгалтер включал в базу для начисления страховых взносов. Бухгалтер заполнил подраздел 3.2 следующим образом:

Если вы применяете разные тарифы страховых взносов, заполняйте необходимое количество строк.

Подраздел 3.2.2

В подразделе 3.2.2 отразите выплаты, с которых начисляли пенсионные взносы по дополнительным тарифам. Расшифровка граф этого раздела такая:

| Графа | Заполнение |

|---|---|

| 260 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 270 | Код тарифа. |

| 280 | Суммы выплат с которых начислили взносы по дополнительным тарифам. |

| 290 | Сумма страховых взносов по дополнительным тарифам. |

| 300 | Общая сумма выплат и страховых взносов. |

Как заполнить раздел 6 РСВ-1

Его нужно заполнять тогда, когда сотрудники получали какие-либо выплаты:

- в графе 6.1 надо указать ФИО полностью. Максимальное количество людей до 200;

- 6.2 – это информация об отчетном периоде;

- в 6.3 указывается форма корректировки: исходная, корректирующая или отменяющая;

- 6.4 указывает на выплаты работникам;

- 6.5 – взносы в ОПС;

- графа 6.6 заполняется тогда, когда имеется корректирующая или отменяющая форма;

- 6.7 – при наличии работников, в отношении которых специальные тарифы после аттестации;

- 6.8 – период, в котором работник трудился.

Важно понимать, что форму необходимо заполнять достоверно и сдавать вовремя. Тогда не возникнет каких-либо проблем с налоговой службой

Актуальный бланк: состав и обязательные разделы

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Бланк можно скачать по этой ссылке. Этот бланк применяется с 2017 года. Состав расчета такой:

- титульный лист;

- лист для физических лиц, не имеющих статуса индивидуального предпринимателя;

- Раздел №1 (включает 10 приложений);

- Раздел №2 (с одним приложением);

- Раздел №3 – содержит персональную информацию о застрахованных лицах, за которые производит отчисления работодатель.

Организации и ИП, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 2 квартал 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1;

- Приложение 2 к разделу 1;

- Раздел 3.

В таком составе расчет за первое полугодие 2017 года должен поступить в ИФНС вне зависимости от осуществляемой деятельности в отчетом периоде (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Лист (или раздел) расчета | Кто составляет |

| Титульный лист | Заполняют все страхователи |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали в первом полугодии 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 – 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые в первом полугодии 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие первом полугодии 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые в первом полугодии 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

Порядок заполнения

Форма РСВ-1 включает в себя большое количество разделов, которые индивидуальные предприниматели и коммерческие организации должны заполнять в следующей последовательности:

- Первым делом любой работодатель должен заполнить титульный лист. Субъекты предпринимательской деятельности в обязательном порядке указывают персональную информацию:

- юридическое название;

- идентификационный налоговый номер;

- код организации по ОКВЭД;

- КПП;

- количество застрахованных физических лиц;

- в графе корректировка ставится отметка, если в ранее поданной справке были допущены математические или механические ошибки.

- В первом разделе представители малого, крупного и среднего бизнеса указывают информацию, которая касается всех осуществленных страховых выплат, а также тех сумм, которые подлежат перечислению во внебюджетные фонды. В отдельных графах (4,5) следует выделить те страховые взносы в ПФР, которые были начислены и перечислены в промежуток времени, начиная с 2010 года и заканчивая 2013 годом. Страховые взносы, которые начисляются с 2014 года, указываются в графе №3. 6,7 и 8 графы предназначены для отражения информации о прочих страховых взносах.

- Во втором разделе индивидуальные предприниматели и коммерческие организации должны отражать данные о страховых платежах и начисленных выплатах. В подразделах необходимо будет указать информацию о выплатах, при расчете которых были использованы дополнительные тарифы.

- Третий раздел справки предназначен для тех субъектов предпринимательской деятельности, которые имеют законные основания применять заниженные тарифы при начислении страховых взносов.

- В четвертом разделе представители малого, крупного и среднего бизнеса должны указывать информацию только тогда, когда сотрудниками внебюджетных фондов проводилась проверка полноты и правильности начисления и уплаты страховых платежей. В соответствующие графы вносятся сделанные доначисления, которые отражены в соответствующих актах проверки.

- Пятый раздел должны заполнять только те субъекты предпринимательской деятельности, которые осуществляют выплаты определенных сумм денежных средств учащимся высших учебных заведений, которые работают в организованных студенческих отрядах. По таким выплатам нет необходимости начислять страховые взносы, если работодателем были соблюдены определенные условия, но они в обязательном порядке должны отражаться в данной форме отчетности. К таким условиям можно причислить следующее:

- студенты учатся только в ВУЗах или средних профессиональных учебных заведениях;

- должна быть только дневная форма обучения;

- в местный или федеральный реестр должны быть внесены все сведения о студенческом отряде.

Также стоит отметить, что между работодателем и студентом должен заключаться трудовой договор, который и будет документальным основанием для выплат. При подаче справки РСВ-1 во внебюджетные фонды субъект предпринимательской деятельности должен приложить документы, подтверждающие право использования данной льготы.

Шаг 3: заполните титульный лист

Теперь вы можете заполнить титульный лист РСВ-1 за 9 месяцев 2016 года. На титульном листе заполните все разделы, за исключением подраздела «Заполняется работником ПФР» (п. 4 Порядка). Поясним особенность заполнения некоторых из них.

Номер уточнения

В поле «Номер уточнения» укажите «000», если это первичный РСВ-1 за 9 месяцев. Если вы уточняете сведения ранее представленного РСВ-1, то отметьте порядковый номер уточнения ( «001», «002» и т.д.).

Отчетный период

В поле «Отчетный период» РСВ-1 за 9 месяцев укажите код «9». В поле «Календарный год» – 2016. Соответственно, будет понятно, что сдается расчет именно за 9 месяцев 2016 года.

ОКВЭД

В поле «Код вида экономической деятельности» впишите основной код вида экономической деятельности согласно классификатору. При этом имейте в вижу, что до 1 января 2017 года действуют два классификатора ОКВЭД: старый ОК 029–2001 и новый ОК 029-2014. См. «Коды ОКВЭД с 11.07.2016: на что повлияет их обновление».

Если организация или ИП зарегистрированы до 11 июля 2016 года, то в РСВ-1 за 9 месяцев укажите коды по классификатор ОК 029–2001 (пункта 5.8 Порядка). Те, кто зарегистрирован 11 июля или позже, могут указывать коды по классификатору ОК 029-2014

Приложение № 2 к разделу 1

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 30 июня, а также за апрель, май и июнь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС, См. «Участники пилотного проекта ФСС»);

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

Далее поясним заполнение строк с расшифровкой:

- строка 010 – общее количество застрахованных лиц в первом полугодии 2017 года;

- строка 020 – суммы выплат в пользу застрахованных лиц. Выплаты, которые не облагаются страховым взносам в этой строке не показываются;

- строка 030 обобщает в себе:

- суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ;

- строка 040 – сумма выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (то есть, выплаты сверх 755 000 рублей в отношении каждого застрахованного лица).

По строке 050 – покажите базу для расчета страховых взносов на обязательное социальное страхование.

В строку 051 включается база для расчета страховых взносов с выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней (при наличии соответствующей лицензии). Если таких работников нет – указывайте нули.

Строку 053 заполняют индивидуальные предприниматели, применяющие патентую систему налогообложения и производящие выплаты в пользу работников (за исключением ИП, которые ведут виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ) – (подп. 9 п. 1 ст. 427 НК РФ). Если данных нет, то проставьте нули.

Строку 054 заполняют организации и ИП, выплачивающие доходы временно пребывающим в России иностранцам. По этой строке требуется показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников (кроме граждан из ЕАЭС). Если ничего подобного нет – нули.

По строке 060 – впишите страховые взносы на обязательное социальное страхование. По строке 070 – расходы на выплату страхового обеспечения по обязательному социальному страхованию, которое выплачивают за счет ФСС. Однако пособие за первые три дня болезни сюда не включайте (письмо ФНС России от 28.12.2016 № ПА-4-11/25227). Что же касается строки 080, то в ней покажите суммы, которые органы ФСС возместили на оплату больничных, пособий по беременности и родам и других социальных выплат.

Показывайте в строке 080 только суммы, возмещенные из ФСС в 2017 году. Даже если они касаются 2016 года.

Что же касается строки 090, то для определения значения этой строки логично использовать формулу:

Если получилась сумма взносов к уплате, в строке 090 ставьте код «1». Если сумма произведенных расходов оказалась больше начисленных взносов, то включите в строку 90 код «2».

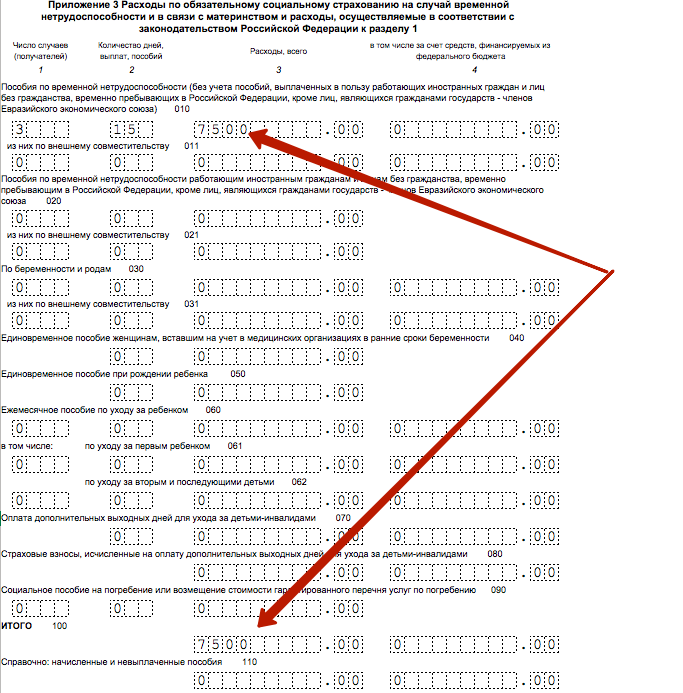

Приложение 3 к разделу 1: расходы на обязательное социальное страхование

В приложении 3 к разделу 1 нужно зафиксировать информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным). Что касается непосредственно заполнения, то строки нужно сформировать так:

- по строкам 010–090 – указывается количество случаев выплат, количество оплаченных дней, а также суммы произведенных расходов)

- по строке 100 – вносится общая сумму расходов на социальное страхование по всем видам выплат.

Приложения 2, 3, 4 для участников пилотного проекта

Участники пилотного проекта ФСС России (с кодом «1» в поле 001) должны обобщить строки 070 и 080 в приложении 2. Как правило, они должны поставить значения «0». Что же касается приложений 3 и 4, то в них ничего показывать не нужно, поскольку участники пилотного проекта пособия работника не выплачивают. Это делается напрямую ФСС.

Порядок заполнения и сдачи РСВ

Подробная инструкция по заполнению расчета со всеми приложениями приведена в приказе ФНС от 18.09.19 № ММВ-7-11/470@. Скачать эту инструкцию можно в конце страницы.

Повреждение страниц расчета и корректировка записей в нем не допускаются. При заполнении в бумажном варианте надо использовать печатные буквы, написанные черными или синими чернилами. Если расчет заполняется на компьютере, то при последующей его распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест. В общем, правила оформления практически ничем не отличаются от оформления других документов, предназначенных для подачи в налоговую службу. Разрешено подавать расчет в двух вариантах: на бумажном носителе либо в электронной форме. Но первый вариант разрешен только организациям с численностью до 10 сотрудников включительно

Обратите внимание на изменения — раньше разрешалось до 25 сотрудникам. В этом случае расчет можно принести лично или отправить по почте заказным письмом

Очень важным моментом при расчете является то, чтобы чтобы данные раздела 1 и раздела 3 совпадали. При выявлении несовпадения налоговики отчет не примут.

По срокам сдачи нет различия в том, в какой форме сдается отчетность. Для письменного и электронного варианта установлен один срок — 30 число месяца, следующего за отчетным периодом (ст. 431 НК РФ). В 2020 году эти сроки распределились следующим образом:

- За первый квартал – 30 апреля.

- За полугодие – 30 июля .

- За 9 месяцев – 30 октября.

- За 2020 год – 01 февраля 2021 года.

Раздел 6 и раздел 2.5

Раздел 6 заполняется отдельно на каждое застрахованное лицо. В нем указываются сведения о выплатах, начисленных в пользу работника. Код застрахованного лица, который проставляется в графе 3 подраздела 6.4, должен соответствовать коду тарифа, указанному в подразделе 2.1 разд. 2 (п. 39.6 Порядка заполнения).

В подразделе 6.4 в графах 5 и 6 указывается база для начисления страховых взносов на обязательное пенсионное страхование с сумм выплат и иных вознаграждений, не превышающих предельной величины базы для начисления страховых взносов (п. п. 39.13 и 39.18 Порядка заполнения).

Индивидуальные сведения (заполненные разд. 6 расчета) нужно сгруппировать в пачки объемом не более 200 штук в каждой (п. 33 Порядка заполнения). Затем данные о пачках следует указать в разд. 2.5 расчета. Пачки с исходными сведениями персонифицированного учета отражаются в подразделе 2.5.1 расчета (п. п. 17.1 – 17.6 Порядка заполнения).

Примечание. Как оформить индивидуальные сведения в составе формы РСВ-1 ПФР

Подробнее читайте в электронном журнале “Зарплата”, 2014, N 4 (e.zarp.ru).

О.В.Негребецкая

Эксперт журнала “Зарплата”