Пример формирования строки 120

Проиллюстрируем заключения выше на примере.

Пример

ООО «Техлайн» формирует отчет за 2-й квартал 2017 года. 28.04.2017 в ООО в связи с майскими праздниками была выплачена зарплата за апрель и разовая премия к празднику. Кроме этого, т. к. несколько сотрудников оформили отпуска, совпадающие с праздниками, в конце апреля выплачивались отпускные:

- 25.04.2017 двум сотрудникам выплатили 18 000 руб. и 22 000 руб.;

- 26.04.2017 одному сотруднику выплатили 25 000 руб.

По строкам 120 раздела 2 отчета за 1-е полугодие будут стоять такие данные (в привязке к выплатам):

- Строка 120 (1) = 02.05.2017 для налоговых удержаний с выплаты отпускных 25.04.2017. Основание выбора даты по строке 120: по отпускным срок перечисления удержанных сумм должен быть 30.04.2017(п. 6 ст. 226 НК), по производственному календарю этот день является выходным, а следующий за ним день — праздничный. Первый рабочий день после 30.04.2017 — это 02.05.2017. Данная логика подтверждается письмом ФНС от 11.05.2016 № БС-4-11/8312.

- Строка 120 (2) = 02.05.2017 для налоговых удержаний с выплаты отпускных 26.04.2017 — аналогично строке 120 (1).

- Строка 120 (3) = 02.05.2017 по сумме НДФЛ с зарплаты, выплаченной до окончания месяца. Основание: дата получения сотрудниками денег по факту — 28.04.2017, эта же дата является и точкой отсчета для удержания налога. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем выплаты заработной платы. 29.04.2017- выходной день, срок перечисления налога – первый рабочий день, то есть 02.05.2017. Таким образом, день для платежа по зарплатному НДФЛ определяется как 02.05.2017.

В случае с выплатой зарплаты раньше срока начисления существует спорный момент: изложенная выше позиция подкреплена разъяснениями ФНС от 24.03.2016 № БС-4-11/5106. По логике этих разъяснений по строке 100, заполняемой в соответствии со статьей ст. 223 НК, будет указано 30.04.2017 (дата начисления зарплаты за апрель), а по строке 110, заполняемой по нормативам ст. 226 НК, — 28.04.2017 (дата удержания налога).

Однако чуть позже, в письме от 29.04.2016 № БС-4-11/7893, ФНС продекларировала другой вариант заполнения. В соответствии с ним следует зарплату, выплаченную ранее конца месяца, рассматривать как аванс, а сроки для удержания и перечисления НДФЛ относить к ближайшей выплате физлицам после фактического завершения расчетного месяца. Тогда по строке 100 по-прежнему остается 30.04.2017 (независимо от того, выходной это или нет), по строке 110 нужно поставить день выплаты, из которой можно удержать НДФЛ (например, наше ООО платит аванс 11-го числа, тогда по строке 110 пойдет 11.05.2017). По строке 120, соответственно, нужно поставить день, следующий за днем удержания, — 12.05.2017.

Таким образом, в более поздних разъяснениях от 29.04.2016 ФНС отходит от позиции, которую стремились закрепить законодатели путем создания и введения в действие закона от 02.05.2015 № 113-ФЗ (об изменениях в НК РФ). А именно: чтобы НДФЛ с конкретной суммы дохода удерживался и перечислялся в бюджет в момент, максимально приближенный к фактическому получению физлицом-плательщиком этого дохода.

На взгляд финансиста в варианте, изложенном ФНС в письме № БС-4-11/7893, просматривается возможность налогового маневра по НДФЛ: достаточно выплачивать зарплату за месяц до его завершения и сдвинуть сроки «обычного» аванса ближе к середине следующего месяца (например, на 15-е число). При этом, исходя из разъяснений ФНС, НДФЛ с выплаченной до конца месяца зарплаты можно не удерживать (т. к. вся сумма рассматривается как аванс). Деньги работникам выплачены, а в следующем месяце можно не торопясь корректировать расчеты по последнему дню предыдущего месяца, т. к. до «обычного» аванса времени много. Только 15-го числа следующего месяца из аванса за текущий месяц считаем и удерживаем НДФЛ за предыдущий.

В итоге получается вполне легальная отсрочка на срок более 2 недель по уплате НДФЛ с зарплаты в бюджет. Для предприятий с большим ФОТ это весьма существенное подспорье, а вот для бюджета — такой же существенный прокол. Поэтому, возможно, по рассматриваемому вопросу следует ждать очередных разъяснений, принимая к сведению текущие.

Оперативную информацию обо всех изменениях по НДФЛ ищите в нашей

.

Пример (продолжение)

Строка 120 (4) = 02.05.2017 по налоговым расчетам с премиальных. Разовые премиальные относятся к выплатам, порядок налогообложения которых определен п. 3 ст. 226 НК, т. е. удержание налога должно состояться в день выплаты, а перечислить налог требуется не позже, чем на следующий день. Следующий за выплатой день приходится на 29.04.2017 года (выходной). С учетом правил переноса сроков следует, что срок платежа в бюджет — 02.05.2017.

2 раздел 6 НДФЛ: форма, образец заполнения нулевого отчёта

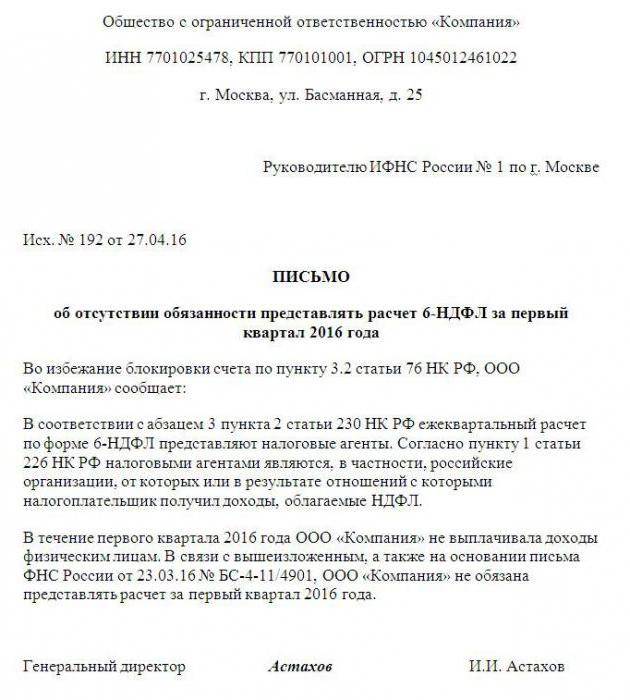

Отчёт 6НДФЛ обязаны предоставлять налоговые агенты: предприятия (организации) и ИП, выплачивающие вознаграждения за труд физическим лицам. Если в течение календарного года ИП или предприятие не начисляло и не выплачивало доходы сотрудникам и не вело финансовую деятельность, то нулевой расчёт формы 6НДФЛ можно не сдавать в ИФНС.

Но если организация или ИП предоставят нулевой расчёт, то ИФНС обязана его принять.

Инспекторы ИФНС не знют, что организация или ИП в отчётном периоде не вели финансовую деятельность и не являлись налоговыми агентами, и ожидают расчёт по форме 6НДФЛ. Если отчёт в течение двух недель после окончательного срока подачи не будет сдан, то ИФНС имеет право заблокировать банковский счёт и выставить штрафные санкции ИП или организации, не сдавшей отчёт.

Во избежание неприятностей с ИФНС бухгалтер имеет право предоставить декларацию 6НДФЛ (с пустыми значениями) или написать в ИФНС информационное письмо.

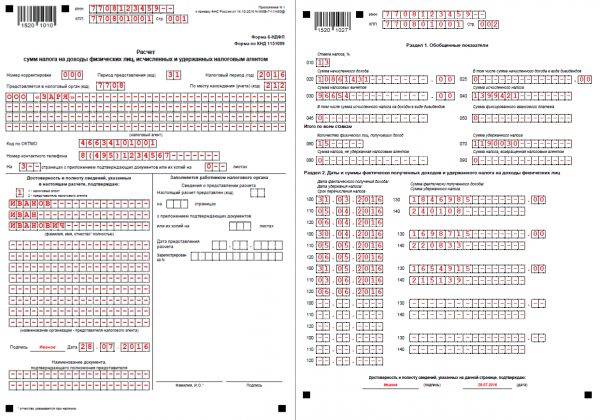

Образец подготовленного к сдаче отчёта с нулевыми показателями приведен ниже.

Образец письма в ИФНС о нулевом отчёте можно увидеть ниже.

Ответственность налогоплательщиков

Введена ответственность за сдачу отчетности по НДФЛ с некорректными сведениями в 2016 г. Инспектор, руководствуясь НК РФ, должен потребовать предоставления письменных пояснений при обнаружении ошибок в отчетности. Штрафа можно избежать, если агент самостоятельно исправит формы до выяснения ошибки сотрудником инспекции.

Основные штрафы

| Вид нарушения | Сумма штрафа |

| Несвоевременное предоставление (строка 120 6 НДФЛ) | 1000 руб |

| Неверные сведения | 500 руб |

| Нарушение электронного документооборота | 200 руб |

Штраф может быть наложен только за расчеты, которые были представлены после 01.01.16 года. За данные, представленные до 2016 года, наказание не применяется.

ИФНС вправе приостановить операции по расчетному счету, если организация задерживает предоставление 6 НДФЛ более, чем на десять дней после отчетной даты.

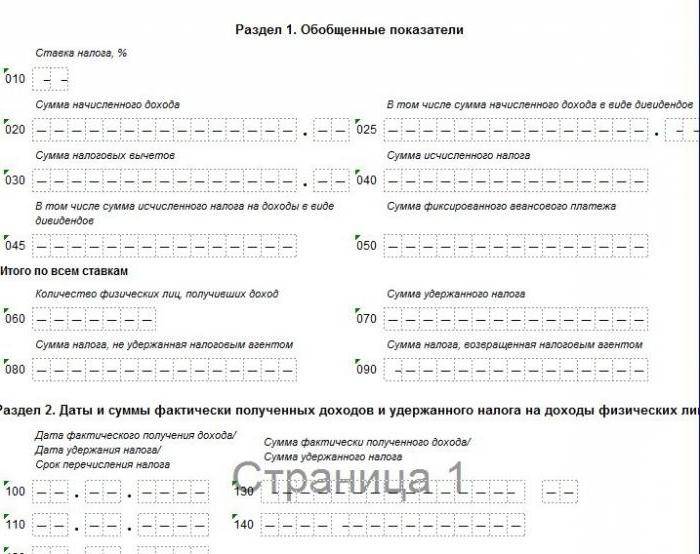

Как заполнить Раздел 2 в 6-НДФЛ

Раздел 2 носит название «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Во втором разделе нужно сгруппировать доходы по датам получения, в хронологическом порядке. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет. Для этого лист Раздела 2 поделен на отдельные блоки.

Заполнять можно столько листов с Разделом 2, сколько требуется для представления в 6-НДФЛ всей информации о доходах и НДФЛ за период.

Поскольку именно со вторым разделом 6-НДФЛ связано больше всего вопросов, разберем его заполнение построчно.

Строка 100

В графе 100 отражается день, когда работник получил доход. Сведения по одному дню по списочным выплатам можно просуммировать, если у них даты перечисления налога совпадают. Если выплаты сотрудникам производятся по разным видам, которые имеют отличия в дате перечисления налога, сведения по таким доходам должны указываться раздельно.

Дата, являющаяся днем получения дохода работником, зависит от вида каждой выплаты. Представим основные в таблице:

| Вид дохода | Дата фактического получения дохода |

|---|---|

| Доход в виде оплаты труда (зарплата) | Последний день месяца, за который был начислен доход |

| Выплаты в денежной форме, кроме зарплаты (в том числе больничные, отпускные и т.п.) | День выплаты дохода |

| Доход в натуральной форме | День передачи доходов в натуральной форме |

| Доход в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств | Последний день каждого месяца в течение срока, на который были предоставлены заемные средства |

Строка 110

Удержать НДФЛ можно только с фактически выплаченного дохода в денежной форме. Поэтому дата в этой строке – это дата выплаты денежных средств, из которых удержан налог.

Исключений из правила нет. Даже если доход, например, был получен в 3 квартале 2019 в натуральной форме, а НДФЛ с него удержали из зарплаты в октябре 2019 – в строку 110 нужно ставить дату октябрьской зарплаты, из которой произошло удержание НДФЛ.

Строка 120

Чтобы правильно поставить дату в строку 120, надо снова сверяться с положениями НК РФ. Для разных видов доходов предусмотрены разные крайние сроки перечисления НДФЛ в бюджет.

Сведем основные правила в таблицу.

| Вид дохода | Срок перечисления налога, отражаемый в строке 120 6-НДФЛ |

|---|---|

| Доход в виде оплаты труда (зарплата) | Следующий день после выплаты дохода |

| Отпускные | Последнее число месяца, в котором произведена выплата |

| Выплаты по больничным листам (вкл. больничные по уходу за детьми) | Последнее число месяца, в котором произведена выплата |

Строка 130

В строке 130 указывают сумму, полученную физлицом или физлицами (если это выплата по списку, например, зарплата) на дату, указанную в строке 100.

Строка 140

Здесь нужно указать сумму удержанного налога с выплаченного дохода, показанного по строке 130 на дату, указанную в строке 110.

Если налогооблагаемая база уменьшалась на размер налоговых вычетов, сумму налога отражают с учетом вычетов. То есть сумма НДФЛ по строке 140 должна соответствовать уплаченной в бюджет.

Важные нюансы по Разделу 2

Когда удержать НДФЛ невозможно, в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме и при отсутствии иных выплат в пользу этого лица.

Также нули по этим строкам проставляют, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.

Увидеть, как на практике выглядят заполненные строки в 6-НДФЛ за 2019 год с отпускными и больничным , поможет наш образец.

Часто задаваемые вопросы

Вопрос №1 Что представляет собой отчетность 6-НДФЛ и зачем он должен быть сформирован?

Ответ: Отчетность 6-НДФЛ формируется для того, что бы налогоплательщики, которые выступают в качестве налогового агента, могли отчитаться перед налоговой инспекцией за доходы физических лиц, которые трудоустроены на предприятии.

Вопрос №2 Из каких разделов состоит отчетность 6-НДФЛ и в каком разделе находиться строка 120?

Ответ: Отчетность 6-НДФЛ состоит из титульного листа, Раздела №1 и Раздела №2. Строка 120 находиться в разделе №2.

Вопрос №3 какие данные отражаются в строке 120 отчетности 6-НДФЛ?

Ответ: В строке 120 отражается крайний срок перечисления налога с доходов физических лиц в налоговую службу. Это значит, что отправить платежное поручение нужно не позднее этой даты. Это дата, по которой Федеральная Налоговая Служба контролирует отправку НДФЛ .

Вопрос №4 Если на предприятии заработная плата была выплачена в пятницу, а впереди два выходных, на которые выпадает еще и праздничный день, то тогда какая дата будет отражена в строке 120?

Ответ: В таком случае работает общее правило, выплаты, которые произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих.

Вопрос №5 Ели работодатель опоздал с перечислением НДФЛ, тогда в таком случае какую дату необходимо отражать в строке 120?

Ответ: Если работодатель опоздал с перечислением НДФЛ, то это никак не влияет на заполнение отчетности 6-НДФЛ, в том числе на строку 120. В строке 120 должна отражаться только та дата, которая соответствует крайнему сроку перечисления НДФЛ.

Следующая

НДФЛСтрока 110 формы 6 НДФЛ: порядок заполнения

Титульная страница отчета

Оформление формы начинается с титульного листа. Опишем расшифровку строк 6 НДФЛ:

- реквизиты организации: ИНН и КПП компании, код ОКТМО;

- номер корректировки (000 – без корректировок, 001, 002 – с корректировками);

- период заполнения данных (код отчета за первый квартал – 21, код отчета за первое полугодие – 31, код отчета за третий квартал – 33, код отчета за 4 квартал — 34);

- период сдачи данных (календарный год, например, 2018 год);

- код ИФНС;

- название организации (краткое наименование юридического лица или фамилия, имя и отчество предпринимателя);

- контакты (стационарный или мобильный телефон);

- Ф. И. О. руководителя или представителя организации (1 – руководитель организации, 2 – представитель компании).

В обновленной отчетности на титульной странице необходимо заполнять новые графы:

- код формы реорганизации и основные реквизиты (ИНН, КПП) действующего до реорганизации юридического лица;

- код места нахождения (учета).

Приведем примеры кодов места учета (регистрации):

- 120 – по месту регистрации предпринимателя;

- 213 – по месту регистрации предприятия в качестве крупного налогового агента;

- 220 – по месту учета подразделения предприятия.

6-НДФЛ: что это за форма, и кто её сдаёт

Хорошая новость в том, что теперь человеку не нужно самому рассчитывать налоговую сумму, вычленять её из заработанного/полученного и нести сборщикам податей. В большинстве случаев всем этим занимаются налоговые агенты (НА).

Налоговый агент: понятие и функции

Быть налоговым агентом — очень непростая задача, уследить за всеми сроками в отчётных документах удаётся не каждому

Соответственно, они же отчитываются перед государством по всем действиям, произведённым в качестве агентов: чего и сколько начислили, как исчислили и удержали, когда перечислили. Например, отчитываются по относительно новой «налоговодоходной» форме 6-НДФЛ.

Чем форма отличается от других отчётов по НДФЛ

Есть у «формы шесть» некоторые особенности, отличающие её от привычной 2-НДФЛ. Например, она:

- подаётся фискальным органам ежеквартально;

- рассчитывается нарастающим итогом;

- заполняется по организации (налоговому агенту) в целом, без разбивки по физическим лицам.

Технически «шестёрка» состоит из титульного листа и двух разделов.

Титульный лист формы 6-НДФЛ содержит данные о налоговом агенте и периоде, за который подаётся отчёт, а в двух её разделах отражается информация о начисленных и выплаченных доходах и удержанном и перечисленном налоге

Титульный лист в любой налоговом отчёте заполняется по унифицированным правилам, а основные разделы формы 6-НДФЛ богаты информацией и полны сюрпризов.

Таблица: характеристика разделов отчёта

| Название раздела | Строки, входящие в раздел | Информация, отражаемая в разделе | Период, за который отражается информация |

| Раздел 1 «Обобщённые показатели» | 010–090 | Данные:

| Первый квартал, полугодие, 9 месяцев или год (нарастающим итогом) |

| Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» | 100–140 |

| Последние три месяца отчётного периода |

В форме, по определению заполняемой нарастающим итогом, второй раздел содержит данные только последних трёх месяцев отчётного периода. То есть даже если это отчёт за год, в строках 100–140 будут показатели только за октябрь-декабрь этого года.

Если присмотреться внимательно, окажется, что значительная часть информации, отражаемой в 6-НДФЛ, связана с конкретными датами и граничными сроками. Им отведены три пятых всего второго раздела: строки 100–120.

Что и как ставим в строку 120

По п. 6 ст. 226 НК РФ предприятие (ИП) — налоговый агент обязан произвести перечисление удержанного НДФЛ в бюджет не позднее дня, следующего за тем, когда была произведена собственно оплата дохода физлицу-налогоплательщику.

Исключения из данного правила приведены в абзаце 2 того же пункта: в отношении выплат, которые совершили в пользу физлица в части расчетов по отпускам и больничным листам расчеты с бюджетом по НДФЛ производятся на последний день месяца, в котором выплаты совершены.

Подробнее о расчетах по больничным и отражении их в новом отчете по НДФЛ смотрите в материале

.

При определении срока уплаты не следует забывать и о нормах ст. 6.1 НК РФ. Согласно этой норме, если расчетный срок уплаты налога в бюджет приходится на нерабочий день (выходной или праздник), то налог возможно заплатить в следующую за этим днем рабочую дату.

Еще о сроках уплаты смотрите здесь:

.

Таким образом, дата, которую нужно показать по строке 120, должна отвечать следующим критериям:

- Если данные по всему блоку относятся к стандартной выплате, попадающей под определение абз. 1 п. 6 ст. 226 НК, по 120-й строке указывают день, следующий по календарю за днем, который стоит в строке 110.

- Если данные по блоку касаются выплат по больничным или расчетов по отпускам, по 120-й ставится последний день того месяца, к которому относится выплата.

- Если определенный по правилам выше день попадает на выходной или праздничный, требуется смещение даты платежа в соответствии со ст. 6.1 НК РФ. То есть в 120-й строке нужно проставить первый рабочий день вслед за выходными или праздничными днями, из-за которых платеж не может быть произведен в обычные установленные сроки.

Кто обязан предоставлять в ИФНС отчет?

Уже два года все налогоплательщики обязаны на регулярной основе предоставлять в ИФНС отчетность по налогу на совокупные доходы работников организации. Вместе с отчетом 6 НДФЛ, отражающим совокупный заработок, выплаченный всем работникам, организации предоставляют формы индивидуальных справок на каждого сотрудника, которому начислялся и выплачивался заработок, по отдельности.

Согласно разъяснениям МинФина и ФНС России, отчет предоставляется по адресу регистрации предпринимателя или организации. Если у предприятия несколько обособленных подразделений, то отчет предоставляется по каждому из них в отдельности.

Отчет отправляется в бумажной форме для организаций со штатом до двадцати пять человек или электронной – для организаций со штатом, превышающим двадцать пять человек.

Общие правила заполнения и представления расчета 6-НДФЛ

Расчет 6-НДФЛ сдается ежеквартально, крайним сроком подачи является последнее число первого месяца следующего квартала. Годовой расчет 6-НДФЛ и справки 2-НДФЛ представляются в один срок — не позднее 1 апреля года, следующего за истекшим налоговым периодом. Если отчетный день выпадает на выходной и (или) праздничный нерабочий день, то крайний срок сдачи переносится на ближайший рабочий день (Письма ФНС РФ от 01.08.2016 № БС-4-11/13984@, от 08.06.2016 № ЗН-19-17/97, от 24.03.2016 № БС-4-11/5106).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет менее 25 человек, то расчет 6-НДФЛ можно представить на бумажном носителе (лично, через представителя или по почте с описью вложения).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет 25 человек и более, то расчет 6-НДФЛ представляется только в электронной форме по телекоммуникационным каналам связи.

Если у организации есть обособленные подразделения, расчеты 6-НДФЛ представляются в следующем порядке:

- За физических лиц, получивших доходы от головной организации, расчеты 6-НДФЛ представляются в налоговую инспекцию по месту постановки на учет головной организации.

- За физических лиц, получивших доходы от обособленных подразделений, расчеты 6-НДФЛ представляются в налоговые инспекции по месту регистрации обособленных подразделений, в том числе, за физических лиц, получивших доходы по договорам гражданско-правового характера, заключенным с обособленным подразделением, включая случаи, когда обособленные подразделения находятся в одном муниципальном образовании (Письма ФНС РФ от 25.11.2016 № БС-4-11/22430, от 09.11.2016 № БС-4-11/21223@, от 23.03.2016 № БС-4-11/4900@).

Исключение: организации, отнесенные к категории крупнейших налогоплательщиков. При наличии обособленных подразделений, указанные организации имеют право представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту учета в качестве крупнейшего налогоплательщика, либо представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту регистрации соответствующего обособленного подразделения (Письмо МФ РФ от 24.10.2016 № 03-04-06/62497).

Индивидуальные предприниматели, применяющие ЕНВД или ПСН, имеющие наемных работников, представляют расчеты 6-НДФЛ по месту учета в качестве плательщика ЕНВД или ПСН, соответственно. При совмещении индивидуальными предпринимателями ЕНВД или ПСН с упрощенным или общим режимом налогообложения, расчеты 6-НДФЛ представляются:

- по доходам, выплаченным физическим лицам, задействованным в рамках УСН или ОСНО — по месту жительства (регистрации) индивидуального предпринимателя

- по доходам, выплаченным физическим лицам, задействованным в рамках ЕНВД или ПСН — по месту учета в качестве плательщика ЕНВД или ПСН, соответственно.

Заполнение строки 120 в зависимости от вида выплаченного дохода

Заработная плата

При заполнении строки 120 по выплаченной заработной плате необходимо указывать день, следующий за днем ее выплаты (п. 6 ст. 226 НК РФ). Сложности возникают, когда следующий за днем выплаты дохода день является праздничным или выходным. В этом случае в строке указывается первый рабочий день после этой даты (п. 7 ст. 6.1 НК РФ).

Пример 1

Выплата зарплаты произошла 11 июня. 12 июня — официальный праздничный день (ст. 112 ТК РФ). В строке 120 указываем 13 июня.

При необходимости провести перерасчет зарплаты работнику, например, в связи с технической ошибкой, учитывайте следующее. Если работнику в результате такого перерасчета была начислена доплата, то дата удержания с нее НДФЛ указывается отдельно в строке 120 в виде дня, следующего за днем начисления такой доплаты и удержания с нее налога.

Пример 2

Выплата основной зарплаты — 15 марта. Ошибка обнаружена в апреле. Доплата сделана 23 апреля. В 6-НДФЛ за 2 квартал в строке 120 по этому доходу указываем 24 апреля.

Премии

Заполнение строки 120 по выплаченной работнику премии зависит от ее вида. Различают следующие виды премирования:

- поощрение по итогам какого-либо периода, превышающего месяц (за квартал, год…), или приуроченное к конкретному событию (юбилей, праздничная дата и др.)

- ежемесячная производственная премия (заранее оговоренные бонусы, проценты от продаж и т. п.)

В первом случае выплату дохода необходимо отразить в 6-НДФЛ в строке 120 в виде даты, следующей за днем ее фактической выплаты. Такая премия носит самостоятельный характер и не связана с заработной платой, поэтому строка 120 вполне может отличаться от строки 120 по зарплате в этом же отчете.

Пример 3

Дата выплаты премии за квартал — 10 июня, дата выплаты заработной платы — 15 июня. При заполнении строки 120 для премии укажите дату 11 июня.

Отпускные

Налог на доходы физических лиц уплачивается не позднее последнего дня месяца, в котором были выплачены отпускные (п. 6 ст. 226 НК РФ). Следовательно, последний день этого месяца и нужно указать в строке 120 расчета.

Если отпускные рассчитаны и начислены, но фактически не выплачены, строка 120 заполняться не будет (Письмо ФНС от 01.08.2016 № БС-4-11/13984@).

Если последний день квартала, в котором выплачены отпускные, является выходным или праздничным днем, то в строке 120 указывают первый рабочий день следующего квартала. Эта дата войдет в отчет квартала, следующего за выплатой отпускных (Письмо ФНС от 05.04.2017 № БС-4-11/6420@).

Пример 4

Отпускные за период отдыха в июне начислены и выплачены 2 июня. В строке 120 должна быть указана дата 30 июня, но это воскресенье, поэтому указываем 1 июля (войдет в полугодовой отчет).

Пособие по временной нетрудоспособности

Пособие отражается в строке 120 расчета 6-НДФЛ аналогично отпускным:

- если оно не только начислено, но и выплачено,

- последним днем месяца, в котором оно выплачено.

Эти правила распространяются на все виды пособий по нетрудоспособности: как в связи с болезнью, так и по беременности и родам и т. п.

Доход в натуральной форме

Если работнику был выплачен доход в натуральной форме, то ввиду отсутствия даты его удержания и срока перечисления НДФЛ при заполнении строки 120 допускается проставление нулей «00.00.0000» (Письмо Минфина от 09.08.2016 № ГД-3-11/3605@).

Правильность заполнения первого раздела по разным ставкам

В нем указывается налоговая ставка, которая была применена. Если ставок несколько, то листов с первым разделом должно быть столько же.

- Стр. 010 — указывается ставка налога, которая была установлена в организации. В этом случае если ставок несколько, то и указывать нужно будет ставки на нескольких листах.

- Стр. 020 — отражает сумму дохода, который был начислен работнику.

- В стр. 025 указывают дивиденды.

Далее по строкам указываются показатели, которые были уплачены, начислены за сотрудника. Если в компании есть работник-иностранец, то в строке 050 отражают данные, которые выплачивает фирма за иностранца на патенте.

Общее число сотрудников указывается в строке 060. Это те сотрудники, которые получали за период, когда заполнялась форма, заработную плату или иной вид дохода. Сумма, которая была возвращена работодателем своему сотруднику, указывается в строчке 090.

Как мы уже говорили ранее, заполнять 060-090 строки можно только на одном листе из множества первых разделов.