Учёт личного бюджета

По сути, в разных частях таблицы представлены одинаковые данные, только разделенные на группы и прописанные в разных столбцах в силу их назначения. Поэтому сумма активов должна ровняться сумме пассивов, что является именно бухгалтерским балансом.

Общую сумму активов называют «валютой баланса» и применяют для оценки объемов хозяйственной деятельности фирмы.

Активы являются положительным денежным потоком, преумножающим капитал. Пассивы – это отрицательный денежный поток, забирающий денежные средства из капитала. Выражаясь простым и доступным языком, актив – это имущество, пассив – источник этого имущества. Необходимо стремиться к тому, чтобы доходы, получаемые от активов, превышали расходы на пассивы. Для этого необходимо:

- Определить размер собственных пассивов, то есть ежемесячные расходы и текущие потребности.

- Распределить расходы. Отказаться от ненужных развлечений (рестораны, театры, клубы) и от покупки дорогостоящих вещей.

- Определить собственные активы, обладающие наибольшей доходностью, то есть всё то, что приносит прибыль.

- Сравнить разницу между активами и пассивами. Успешные люди утверждают, что активов должно быть больше, чем пассивов. Если они будут находиться в равном соотношении, человек будет балансировать на одной и той же отметке.

| Инструменты | Являются активом | Являются пассивом |

|---|---|---|

| Денежные средства | На банковском счёте | Если взяты в долг у друга |

| Недвижимость | Сдаётся в аренду | Используется в личных целях |

| Автомобиль | Задействован в бизнесе | Используется в личных целях, несет за собой расходы или взят в аренду |

| Земля | Сдаётся в аренду и приносит доход | Не используется и не приносит доход |

| Знания | Когда приносят доход | Когда за них заплатили, но дохода они так и не принесли |

Только грамотно распределяя активы и пассивы можно прийти к материальному благополучию. Если формулировать наиболее просто, активы – это всё, что приносит доходы, то есть это положительные денежные потоки, преумножающие капитал. Пассивы – это всё, на что расходуются деньги, отрицательные денежные потоки, другими словами, расходы.

Для отражения имущественных, материальных и денежных ценностей в плане счетов предусмотрены специальные активные бухсчета. Простыми словами, активные счета — это счета для учета:

- имущества компании, как материального, так и нематериального (основные средства, запасы, НМА);

- сумм денежных средств, как в наличной денежной форме, так и на расчетных банковских вкладах и счетах (в руб., ин. валюте, драгметаллах);

- производственных затрат, незавершенного производства и полуфабрикатов;

- финансовых вложений различного характера, причем и краткосрочные, и долгосрочные.

Так как активные счета предназначены для учета имущества и финансов компании, то остатки по таким счетам могут быть только по дебету, то есть иметь положительное значение.

Например, к активным счетам относятся:

- счет 01 «Основные средства», по которому не может быть минусового сальдо, ведь начальная стоимость объекта ОС не может иметь отрицательное значение;

- или активный счет 10 «Материально-производственные запасы». Операции по поступлению имущественных и денежных ценностей в учете отражаются дебетовым оборотом, а выбытие — кредитовым;

- активный счет 50 «Касса», который не может отражать отрицательный остаток наличных денег в кассе.

Актив баланса

Внеоборотные

Нематериальные активы — неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» – это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности – вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения – вложение свободных денежных средств предприятия, срок погашения которых превышает один год: – средства, направленные в уставные капиталы других предприятий; – средства, направленные на приобретение ценных бумаг других предприятий; – долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы – активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Оборотные

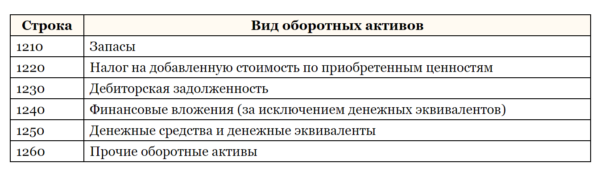

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

– счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения – краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. – являются наиболее легко реализуемыми активами.

Как составлять бухгалтерский баланс

Перечень статей, подлежащих отражению в бухгалтерском балансе, утверждается Министерством финансов. Отдельные статьи бухгалтерского баланса могут не заполняться при отсутствии у организации соответствующих данных.

Коммерческая организация вправе дополнить отчет статьями, что поможет повысить его достоверность, а также более точно отобразить баланс предприятия за последние три года.

Сокращенная форма, которая может быть использована субъектами малого предпринимательства (СМП), не имеет раздела для примечаний.

Главные требования, регламентирующие составление бухгалтерского баланса для официальных отчетов, можно найти в ПБУ 4/99:

- источником информации для бухгалтерского баланса являются данные бухгалтерского учета;

- учетная информация должна накапливаться на основе утвержденной в компании учетной политики;

- подлежащие учету данные должны быть полными и достоверными;

- организации, которые обладают филиалами, должны составлять общую отчетность;

- данные бухгалтерского баланса должны коррелироваться с данными предыдущих отчетных периодов;

- бухгалтерский баланс составляется по итогам календарного года;

- обязательства и активы, разделяются на краткосрочные и долгосрочные;

- зачет между активами и пассивами, если иное не предусматривается ПБУ, не производится;

- оценка имущества происходит по чистой стоимости за вычетом амортизационных издержек;

- в годовом отчете данные учета должны подтверждаться проведением инвентаризации.

История

Первые сведения о составленном балансе датируются XIV веком. Уже на том этапе был соблюден принцип двойной записи данных. Баланс активов и пассивов соблюдался, итоговые суммы были равны между собой, но структура документа значительно отличалась от современного варианта. Достаточно длительный срок (до XIX века) документ составлялся в первоначальном виде, что усложняло жизнь многим не сведущим в бухгалтерии пользователям отчетности. Реформация баланса в России начинается с 1908 г., окончательный вариант, который в значительной мере соответствует всем современным задачам, создается в 1930 г. В результате работы нескольких ведущих экономистов баланс приобретает законченный вид в качестве отчетного документа. Информация, отраженная в нем, доступна и понятна большинству пользователей, которые не имеют специального экономического образования. Финансовые активы предприятия, их размер и ликвидность можно определить, изучив левую часть таблицы. Сумма и сроки инвестиций, капитала и задолженности отражаются в его правой части. Пользователи могут получать информацию о финансовом состоянии организации при публикации отчетности в прессе и анализировать представленные данные.

Двойная запись

Движение каждого вида актива предприятия, изменение величины капитала, всех типов задолженности происходит по основополагающему принципу равенства между средствами и источниками их формирования. Каждая хозяйственная операция отражается в регистрах учета дважды, именно таков механизм двойной записи. Наиболее наглядно его можно увидеть в основном отчетном документе. Актив и пассив бухгалтерского баланса всегда равны между собой. История возникновения данного принципа ведения учета достаточно давняя, первые записи, произведенные двойным способом, были обнаружены у племен инков.

Основной регистр, применяемый для отражения бухгалтерской информации, – счет – также имеет две стороны таблицы: дебет и кредит. В движении активов, капиталов и обязательств участвуют одновременно два регистра. Если дебет одного из них изменяется, то сумма операции отразится по кредиту второго, участвующего в проводке. Для корректного отображения изменений регистры делятся на счета актива и пассива баланса по стороне их нахождения в основной отчетной форме. В соответствии с этим они имеют определенные свойства, структуру и порядок формирования остатков.

Расшифровка строк бухгалтерского баланса 2019 в 1-м разделе

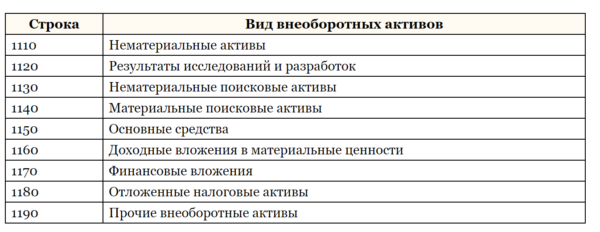

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

название | код | ||

1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 | |

Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА | |

Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 | |

1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций: – займов персоналу (сч. 73/1), – по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 | Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам | |

1180 | Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. | Д/т 09 | |

Прочие внеоборотные активы | 1190 | Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) | Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

Итого по разделу I | 1100 | Итоговая строка по разделу | Сумма заполненных строк раздела |

Бухгалтерский баланс: Форма 1

Данная форма чаще всего используется для проведения анализа баланса банков. Хоть банковская система и является коммерческой организацией, которая создана для получения прибыли, все же она имеет свои особенности. Все банки должны подчиняться нормам, разработанным законодательством, а также вести плат счетов и использовать другую методику учетных процессов.

Однако основные подходы к анализу баланса банковской системы все же очень похожи и на другие коммерческие компании.

Банковский анализ будет включать такие этапы:

- предварительный этап, включающий в себя чтение баланса, а также структурирование его частей;

- аналитический этап подразумевает описание всех структур компании, динамику роста и упадка, а также взаимодействие показателей баланса;

- заключительный этап подразумевает оценку всех результатов анализа.

Также при рассмотрении бухгалтерского баланса компании (формы 1) нужно рассчитывать специальные коэффициенты. Рассмотрим, какие именно:

- Показатель достаточности капитала. Другими словами – это коэффициент надежности банка или другой коммерческой организации.

- Коэффициент средств заемного характера. Сюда можно отнести, например, межбанковские кредиты.

- Показатель доходности активов. Данный коэффициент способен показать, эффективно ли используются активы, а также качество их доходности.

Определение активов и пассивов на простом и понятном языке

Если вы являетесь новичком в экономической сфере, то, наверное, не все термины вы понимаете с легкостью. Поэтому постараемся разобрать, чем же являются пассивы и активы на общедоступном языке.

Итак, под активами можно понимать все то, что делает работу за вас, позволяя при этом получать вам пассивный вид дохода, не прилагая при этом никаких усилий. А вот пассив – это все то, на что вам придется совершать определенные траты. Например, если вы смогли инвестировать ваши средства в какой-нибудь прогрессивный проект, вы получите актив – денежные средства или же акции, стремительно растущие в цене. А вот, пассив, наоборот, принуждает вас расплачиваться, например, за купленную в кредит машину. Однако при ведении реального бизнеса все не так просто

Существует большое количество нюансов, на которые нужно обязательно обращать свое внимание

Структура активов

Раздел активов баланса отражает денежные средства, имущество и различные имущественные права. При этом они делятся на две группы:

- оборотные;

- внеоборотные.

К оборотным относятся те, которые используются менее года. Это то, что тратится в текущей экономической деятельности и приводит к формированию операционной прибыли. Например, сырье и материалы. Поступив на баланс предприятия, они тут же отправляются в переработку на производство и превращаются в готовую продукцию. Она, в свою очередь, продается, а на расчетный счет поступают денежные средства. Впоследствии они либо распределяются в прибыль, либо пускаются вновь на какие-либо затраты.

Виды ресурсов, которые включают в число оборотных активов, приведены в таблице ниже.

Внеоборотные активы находятся на балансе предприятия и используются в экономической деятельности более года. Это те ценности, которые приносят выгоду в долгосрочной перспективе либо длительное время обеспечивают текущую работу компании. Например, здания, в которых изготавливаются товары, и само оборудование, а также технологии производства. К внеоборотным видам приказом Минфина №66н отнесены следующие:

- нематериальные активы;

- результаты разработок, исследований;

- материальные и нематериальные поисковые активы;

- финансовые вложения;

- основные средства;

- приносящие доход вложения;

- отложенные налоговые активы, и пр.

Структура внеоборотных активов (строка и расшифровка) приведены в таблице ниже. Группировка экономических ресурсов производится по двум разделам.

Простыми словами можно сказать, что активы – это имущество организации, деньги, продукция, товары, а также неимущественные права. Иначе говоря, это объекты, которыми владеет юридическое лицо или предприниматель, используя их для получения прибыли. Некоторые примеры:

- станки, используемые в производстве, иные объекты, относящиеся к производственным и основным фондам;

- сырье и прочие исходные и расходные материалы;

- ценные бумаги (с их помощью извлекается прибыль);

- товары и готовая продукция;

- к рассматриваемому понятию относится и склад – место, где предприятие хранит готовую продукцию для дальнейшей реализации;

- денежные средства.

К активам относится также дебиторская задолженность – т.е. та, которую имеют перед организацией ее контрагенты. Это деньги, которые планируется получить в будущем, и они тоже считаются экономической выгодой.

Понятие и структура активов и пассивов

Классификация бухгалтерских балансов осуществляется по различным признакам:

- временным: вступительный, начальный, проверочный, заключительный или ликвидационный;

- содержащиеся сведения: общий и частный.

Вступительный баланс необходим на самом первом этапе становления компании, начальный – ежегодный баланс для отчета по прошедшему году и сведений о состоянии, с которым организация входит в новый год.

Каждый квартал составляется промежуточный баланс, который корректируется в конце года. В случае закрытия компании необходим ликвидационный бухгалтерский отчет.

Суть грамотного бухгалтерского баланса сводится к уравнению двух важных частей: актива и пассива. В них содержатся сведения об экономическом положении и коммерческой деятельности компании.

Активы – имущество предприятия, которое должно принести прибыль в будущем. Иными словами, это финансовые вложения, создающие для активодержателя постоянный пассивный доход и со временем увеличивающие свою стоимость. Активы классифицируются:

- По форме функционирования:

- материальные: земля, сооружения, готовая продукция, техника;

- нематериальные: лицензии, авторские права, патенты, торговая марка;

- финансовые: денежные вклады, счета, задолженности со стороны физических и юридических лиц.

- По участию в производстве:

- оборотные – имущественные ценности, применяемые в текущей деятельности организации и участвующие в ежедневных расходах производства. В эту группу входят денежные средства (в кассе, на расчётных и валютных счетах), инвестиции в ценные бумаги (краткосрочные), производственные запасы (сырьё, материалы, инвентарь, готовая продукция), дебиторские задолженности (если срок погашения не более года), НДС по приобретённым ценностям;

- внеоборотные – средства, многократно используемые в производственной деятельности организации и не участвующие в формировании хозяйственного оборота. К этой категории относятся основные средства (оборудование для производства продукции, здания, машины), нематериальные активы (базы данных, компьютерные программы, товарные знаки), долгосрочные финансовые инвестиции.

- По источникам формирования:

- валовые – имущественные ценности, приобретённые как на собственный, так и на заёмный капитал;

- чистые – имущественные ценности, полученные на базе только личных инвестиций.

Помимо основных видов существуют «скрытые» и «мнимые» активы. «Скрытые» активы не отражают при составлении бухгалтерского баланса. Это могут быть организационные расходы при создании предприятия, затраты на приобретение лицензии, обучение и аттестация персонала, усовершенствование оборудования, заниженная остаточная стоимость основных средств и нематериальных активов за счёт применения различных способов начисления амортизации.

«Мнимые» активы хоть и отражаются на балансе организации, но по факту отсутствуют. От владения «мнимыми» активами невозможно получить существенную финансовую выгоду ни в настоящем, ни в будущем. Обычно это средства, подлежащие списанию уже определённое время, но по каким-то причинам остающиеся не списанными. К примеру, несписанные непригодные и испорченные материалы или кредиторские задолженности с истекшим сроком годности.

Активы – это ресурсы предприятия, которые оно использует для своей деятельности. Они могут представлять собой как материальные объекты, так и различные права требования, интеллектуальную собственность и т.п.

Пассивы – это те источники, за счет которых предприятие приобретает активы. Это могут быть средства собственников, накопленная прибыль, различные формы кредиторской задолженности.

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов, ликвидации или выходе одного из учредителей из капитала компании).

Активы | Пассивы |

Внеоборотные активы:

Оборотные активы:

| Капитал и резервы:

Долгосрочные обязательства:

Краткосрочные обязательства:

|

Пример 1. Сопоставление удельного веса ВА и ОА по состоянию на начало и конец 2018 отчетного года с заключением

Промпредприятие ООО «Промлегторг» производит молочную продукцию. Чтобы определить ее финансовую устойчивость подвергается анализу бух. баланс промпредприятия за 2018 г. В рассматриваемой ситуации предлагается фрагмент анализа, который включает сопоставление и общую оценку показателей ВА и ОА. Т. е. итоговых данных по разд. I и по разд. II. Использованные в примере данные являются условными.

| Раздел бух. баланса промпредприятия | Начало 2018 г. (тыс. рос. руб.) | Конец 2018 г. (% к итогу) | Уклонение (тыс. рос. руб.) | Уклонение (% к итогу) |

| ВА (разд. I) | 4132 | 24 | 3258 | 29 |

| ОА (разд. II) | 13424 | 76 | 7960 | 71 |

| Всего | 17557 | 100 | 11210 | 100 |

Данные из бух. баланса показывают о превышении ОА над ВА как на начало, так и на конец 2018 г. С одной стороны дефицит ОА отсутствует и это хороший признак. Но с другой – динамика фиксирует существенное превышение ОА (итога второго раздела) над ВА (итогом первого раздела) и по указанным данным растет (от 42% до 52%). Если исходить из общих норм, то оценить сложившуюся финансовую ситуацию можно как нестабильную. Общеприменяемое соотношение ВА к ОА не соблюдается.

Оптимальной нормой, как было сказано выше, считается, когда ВА=ОА либо находится в диапазоне 40–60%. В рассматриваемом примере очевидно большое превышение. Следовательно, можно говорить о финансовой неустойчивости промпредприятия ООО «Промлегторг». Уже на этом этапе следует предпринимать меры и продолжить наблюдение за динамикой показателей.