Заполнение Раздела 2 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ “Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц” включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений и (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог (письмо ФНС России от 25.02.2016 № БС-4-11/3058@));

- по строке 120 указывается дата в соответствии с положениями и , не позднее которой должна быть перечислена сумма НДФЛ (письмо ФНС России от 20.01.2016 № БС-4-11/546@). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами – наиболее ранняя из следующих дат:

- дата окончания соответствующего налогового периода;

- дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

- дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

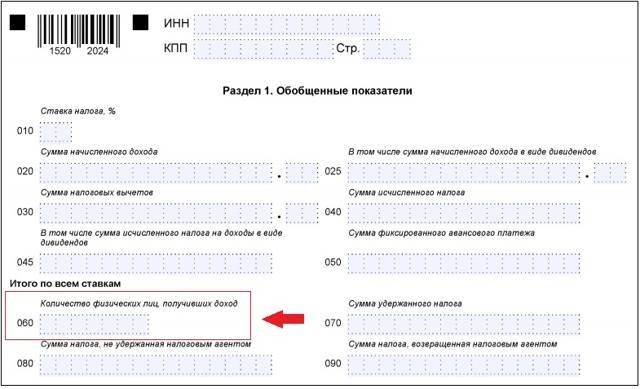

Строка 060 в 6-НДФЛ — как заполнить?

Строка 060 в отчете 6-НДФЛ производит впечатление простой для заполнения, однако внесение данных в нее тоже имеет свои нюансы. Подробнее о них — в нашем материале.

Данные, попадающие в строку 060 отчета 6-НДФЛ

Напомним, что отчетность формы 6-НДФЛ состоит из 2 разделов, содержащих данные:

- за период с начала года (он завершается ежеквартально и определяет тот промежуток времени, за который создается отчет) — Раздел 1;

- за последний квартал отчетного периода — Раздел 2.

Строка 060 располагается в Разделе 1 этого отчета и предназначается для отражения количества физлиц, получивших в отчетном периоде доходы: тех людей, в отношении которых сформированы показатели в иных строках этого раздела. При этом в Разделе 2 сведения по получателям, уволившимся до наступления последнего квартала периода, показаны не будут.

Если работник увольняется и принимается на работу в течение одного и того же года, то его учитывают как одно лицо (п. 3.3 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@).

Особенности внесения данных в строку 060 формы 6-НДФЛ

Правила заполнения Раздела 1 отчета 6-НДФЛ требуют разделения данных, попадающих в него, по разным ставкам применяемого налога (п. 3.1 Приложения № 2 к Приказу № ММВ-7-11/450@). При этом число лиц-получателей дохода по ставкам не делится.

Строка 045 в 6-НДФЛ — как заполнить?

Объясняется это тем, что доходы, подлежащие обложению налогом по различающимся ставкам, начисляются в адрес одних и тех же получателей, и показ их числа с разделением применительно к разным ставкам приведет к завышению данных о реальном количестве лиц, получивших доходы. А их численность важна для определения способа, которым будет сдаваться отчет (п. 2 ст. 230 НК РФ):

- только электронным — он обязателен при числе получателей дохода, превышающем 24 человека;

- электронным либо на бумаге — такой выбор предстоит сделать тем, у кого количество лиц, получивших доход, составляет менее 25 человек.

Таким образом, информация о числе лиц-получателей всегда формируется нарастающим итогом и всегда дается обобщенно независимо от факта применения разных ставок. Поэтому приводят такие данные в отчете только один раз и только на первом из листов Раздела 1, если он сформирован на нескольких листах (п. 3.2 Приложения № 2 к Приказу № ММВ-7-11/450@).

Пример заполнения 6-НДФЛ за год

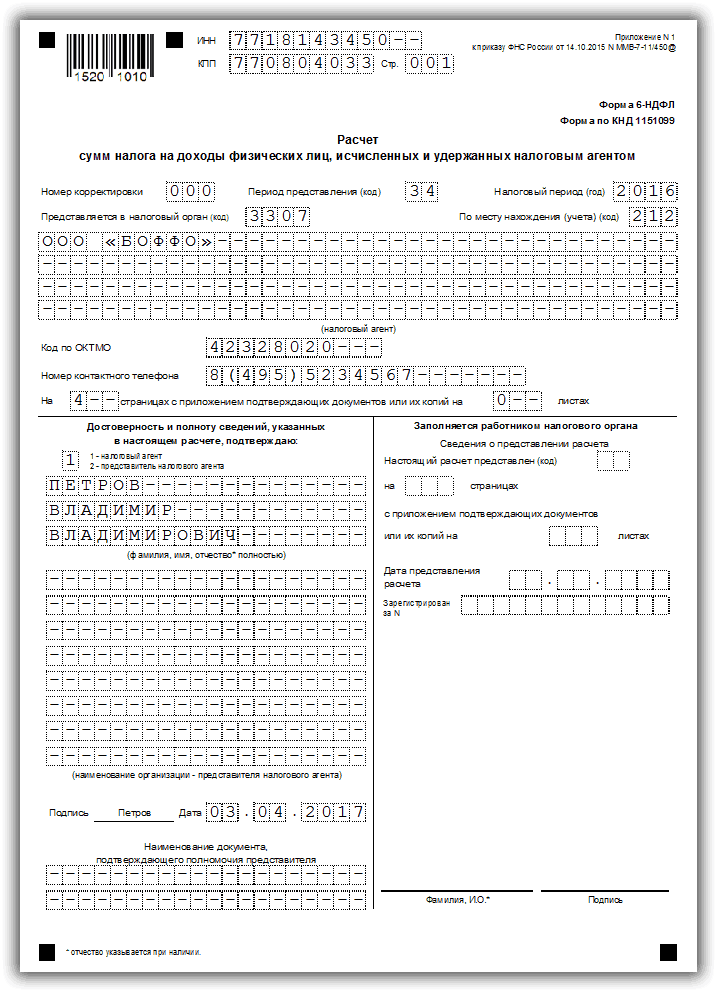

Титульный лист

Все знают, что любой отчетный документ начинается с титульной страницы. Эта часть необходима контролирующему органу для идентификации предпринимательского объекта, подающего отчетный документ, а также для того, чтобы по этому объекту собрать отчетность в единое целое и сверить полноту ее сдачи. Заполнение 6-НДФЛ за 2018 год начинается именно с титульного листа.

- Заполняется титульный лист, прежде всего, реквизитами налогового агента. Это КПП, а также ИНН, присвоенные в момент регистрации. Для частного предпринимателя имеет актуальность только второй код. Также «в шапке» указывают номер страницы — «001».

- Если документ сдают впервые, то номером корректировки выступит 000, если во второй раз, то 001. Номер корректировки необходим для понимания, первичный это документ или уже исправленный.

- Чтобы обозначить период, за который составлена отчетность, необходимо воспользоваться кодом. Для годовой отчетности актуален код 34. А сам налоговый период указывается в виде года.

- Далее предприниматель указывает кодировку своего налогового органа, которую узнает при регистрации или после просмотра на официальном ресурсе.

- Следующим идет указание кода, который отобразит, как работает предприниматель. Если он подает отчет по месту нахождения предпринимательского объекта, то кодом выступит 212,а если применяется режим ЕНВД – 320.

- Далее идет указание названия организации. Частные предприниматели указывают название в виде своих ФИО.

- Затем указывается ОКТМО, который говорит о месте территориальной принадлежности предпринимательского объекта, а также номер телефона для быстрой связи, количество листов, из которых состоит отчетный документ.

- В конце достоверность документа подтверждается уполномоченным лицом посредством указания фамилии, подписи и даты.

1 и 2 раздел

1 раздел:

2 раздел:

Форма 6-НДФЛ за 2018 год содержит еще два раздела. Они, как и в случае с титульным листом, заполняются построчно. Каждая строка имеет номер и содержит данные определенного вида

Стоит отметить, что как для титульного листа, так и для последующих разделов, важно не только внести достоверную информацию, но и сделать это разборчивым почерком. Если некоторую документацию требуется заполнять заглавными печатными буквами, то для формы 6-НДФЛ это не обязательно, но лучше сделать это именно таким образом во избежание дополнительных вопросов от представителей контролирующего органа

При составлении 6-НДФЛ за год в качестве примера заполнения можно использовать эту же форму за любой квартал.

Рекомендуем к просмотру видео:

Порядок заполнения строки 020 в 6-НДФЛ

Строки 010-050 Раздела 1 заполняются отдельно по каждой ставке НДФЛ, в отличие от строк 060-090, в которых показатели вносятся совокупно по всем ставкам. Заполняется строка 020 6-НДФЛ нарастающим итогом, по каждой из применяемых ставок отдельно.

Доходы, полностью не облагаемые подоходным налогом, в строку 020 вносить не нужно (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984). Если же доход облагается частично, то в строке 020 отражается полная его сумма, а необлагаемая часть указывается по строке 030, как вычет.

Организация 05.09.2016 вручила своему сотруднику памятный подарок к юбилею стоимостью 5000 рублей. Нужно ли его отразить в 6-НДФЛ?

Да, потому что не облагаются НДФЛ только подарки стоимостью до 4000 рублей, а с суммы, превышающей этот лимит, налог исчислять нужно (п.28 ст. 217 НК РФ). В нашем случае в Разделе 1 Расчета по строке 020 нужно отразить всю стоимость подарка – 5000 Рублей, а необлагаемую налогом часть, указать в строке 030 – 4000 рублей. В результате, сумма исчисленного налога в строке 040 составит: (5000 руб. – 4000 руб.) х 13% = 130 рублей.

Если бы подарок стоил не более 4000 рублей, то отражать его в форме 6-НДФЛ вообще не потребовалось бы.

В строку 020 вносятся только фактически полученные доходы физлиц. Это суммы, по которым дата фактического получения дохода приходится на отчетный период, согласно статье 223 НК РФ. Если эта дата в отчетном периоде не наступила, в строку 020 он не включается. Такие разъяснения содержатся и в письме ФНС РФ от 01.08.2016 № БС-4-11/13984.

В строку 020 Расчета за 9 месяцев будет включена только зарплата за сентябрь, поскольку дата фактического получения для оплаты труда – последний день месяца, за который она начислена. Отпускные и пособия по временной нетрудоспособности оплатой труда не являются, поэтому датой их фактического получения будет день, когда доходы получены сотрудниками, то есть 03.10.16 (пп. 1 п. 1 и п.2 ст. 223 НК РФ). Заполним Раздел 1 отчета за 9 месяцев:

В стр. 020 6-НДФЛ отражаем начисленную зарплату – 50000 рублей,

В стр. 040 – сумма налога 6500 рублей (50000 х 13%),

В Разделе 2 не отражаем ничего.

Годовой Расчет будет включать все суммы, в том числе по отпускным и больничному:

В стр. 020 – сумма дохода нарастающим итогом 56500 рублей (50000 + 5000 + 1500),

В стр. 040 – начислен НДФЛ — 7345 рублей (6500 + 650 + 195),

В стр. 070 войдет весь удержанный налог, так как все доходы работникам уже выплачены – 7345 рублей.

В Разделе 2 показатели по зарплате покажем блоком, отдельным от отпускных и больничных:

Стр. 100 – 30.09.2016 день фактического получения зарплаты,

Стр. 110 – 03.10.2016 — удержан НДФЛ с зарплаты,

Стр. 130 – 50 000 рублей, сумма зарплаты,

Стр. 140 – 6500 рублей, удержанный налог.

Отпускные и больничные:

Стр. 100 – 03.10.2016, отпускные и больничный выплачены,

Стр. 110 – 03.10.2016, удержан НДФЛ,

Стр. 120 – 31.10.2016, срок уплаты налога с отпускных и больничных,

Стр. 130 – 6500 рублей, сумма отпускных и больничных (5000 + 1500),

Стр. 140 – 845 рублей, удержан налог.

Проверяя правильность заполнения Раздела 1 формы 6-НДФЛ, используйте Контрольные соотношения ФНС РФ (письмо ФНС РФ от 10.03.2016 № БС-4-11/3852). Внутри Расчета 6-НДФЛ предусмотрены следующие соотношения для строки 020:

- Сумма дохода в строке 020 не может быть меньше, чем сумма вычетов по строке 030. Если строка 030 больше, чем строка 020, значит сумма вычетов завышена, либо доход в строке 020 указан за минусом вычетов.

- Должно соблюдаться следующее равенство: (стр. 020 – стр. 030) /100 х стр. 010 = стр. 040, то есть, для исчисления НДФЛ нужно доход за минусом вычетов умножить на соответствующую ставку налога. Поскольку сумма НДФЛ округляется до целых рублей, в этом равенстве возможна погрешность до 1 рубля по каждому физлицу.

При сравнении годового Расчета 6-НДФЛ и других отчетов, строка 020 по каждой применяемой налоговой ставке должна соответствовать:

Если налоговая выявит нарушение соотношений, то налоговому агенту будет направлено уведомление с указанием ошибок и противоречий, а также требование пояснить, с чем связаны эти нарушения. Ответить на такое требование нужно в течение 5 дней (п. 3 ст. 88, п. 2 ст. 105.29 НК РФ). Кстати, с 1 января 2017 года в силу вступает норма НК, согласно которой, за непредоставленные вовремя пояснения в ИФНС плательщик будет оштрафован на 5000 рублей (ст. 129.1 НК РФ).

Строку 020 формы 6-НДФЛ заполняют все страхователи. Посмотрите, как заполнить строку 020 в 6-НДФЛ, какие суммы туда включить, а какие нет, должны ли совпадать суммы строк 020 и 130 формы 6-НДФЛ.

Заполнение раздела 2

В разделе 2 указываются:

- В строке 100 – дата фактического получения доходов, отраженных по строке 130. К примеру, для зарплаты – это последний день месяца, за который она начислена, для других доходов – дата выплаты (рис.8).

- В строке 110 – дата удержания налога. Обычно совпадает со строкой 100.

В программе удержание налога производится при проведении ведомостей («Ведомость в банк», «Ведомость в кассу», «Ведомость перечислений на счета»). Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и отражается в отдельной колонке табличной части. Дата удержания налога в программе будет отображаться датой документа на выплату. Просмотреть развернутые данные можно с помощью двойного клика мыши на ячейку с суммой удержанного налога.

В строке 120 указывается дата, не позднее которой должна быть перечислена сумма налога.

Больше всего вопросов, связанные с включением данных в строку 120, связано как раз с выплатой дохода в дни, предшествующие выходным или праздничным. Большинство организаций выдают разные дополнительные выплаты к государственным праздникам, а зарплату — в конце рабочей недели, перед выходными.

Соответственно, здесь работает общая норма ст. 6.1 НК РФ: если выплаты, специально не отмеченные в абз. 2 п. 6. ст. 226 НК, произведены в последний рабочий день перед нерабочими, то крайний срок перечисления НДФЛ в бюджет должен наступить не позднее первого буднего дня после нерабочих. Что и следует отразить в строке 120 в 6-НДФЛ. Если же этот день перейдет на следующий отчетный период, то и вся группа относящихся к нему строк попадет уже в следующий отчет.

Предельный срок перечисления налога, который зависит от того, с каких доходов удержан НДФЛ. В программе при регистрации удержанного налога фиксируется предельный срок перечисления налога.

Если дата по строке 120 будет меньше даты уплаты суммы НДФЛ по строке 140, то это может указывать на нарушение срока перечисления удержанной суммы НДФЛ. В «1С» для анализа нарушения срока уплаты налога можно воспользоваться отчетом «Контроль сроков уплаты НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам»). Отчет показывает суммы удержанного налога не на дату удержания, а на дату крайнего срока перечисления. Это позволяет сформировать отчет так, чтобы он был похож на оборотно-сальдовую ведомость, и при этом положительное сальдо означало бы просроченный платеж.

- Вся сумма доходов до того, как из нее удержали НДФЛ, указывается в строке 130.

- В строке 140 указывается обобщенная сумма удержанного налога в указанную в строке 110 дату.

Сведения о полученном доходе и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100 – 140. Если не совпадает хотя бы одна из дат, то доход и удержанный налог с него отражаются отдельно, то есть создается отдельный блок строк 100– 140. К примеру, в один день были выплачены пособие по временной нетрудоспособности и материальная помощь. Строки 110 –140 заполняются отдельно в отношении материальной помощи и отдельно в отношении пособия, так как данные виды доходов имеют разные сроки перечисления налога.

В программе с помощью отчета «Проверка разд. 2 6-НДФЛ» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам») можно проверить правильность заполнения раздела 2, сформированного расчета. Отчет проводит проверку по данным учета с разделом 2 и контролирует сроки уплаты налога.

Составление второго раздела 6НДФЛ: данные для отчёта

Как заполнить раздел 2 6 ндфл? Расчёт представлен по исходным данным ООО “Лампочка”.

В четвёртом кв. 2016 года на предприятии получали доходы 14 физических лиц:

- двенадцать человек, работающих по трудовым договорам;

- один учредитель ООО (не работник ООО “Лампочка”);

- один конструктор, работающий в ООО по гражданско-правовому договору на оказание услуг.

На предприятии работают дица, имеющие право на стандартные вычеты по подоходному налогу.

Двум сотрудникам в течение 2016 года были предоствлены стандартные вычеты на детей:

- Петровой Н.И. – в течение 10 месяцев с начала года на 1 ребёнка 1400 рублей х 10 мес.= 14 000 руб

- Морозову Е.Н. – в течние 3 месяцев с начала года на троих детей – ((1400 х 2)+ 3000) х 3 мес. = 17 400 руб

- Одному сотруднику в течение 2016 года предоставлялся стандартный вычет как инвалиду: Сидорову А.В. – за 12 месяцев с начала года вычет составил 500 х 12 мес. = 6000 рублей.

Чтобы без затруднений заполнить раздел 2 расчета 6 НДФЛ за четвёртый кв. 2016 года воспользуемся следующей вспомогательной таблицей. В ней отражены суммы выплат,налоговых вычетов, начисленного и уплаченного налога в 4 квартале.

Дата выдачи дохода | Дата фактич получ (начисления) дохода | Дата удерж НДФЛ | Дата пере числ НДФЛ | Послед день срока перечисл НДФЛ | Вид получ вознагражд. (дохода) в рублях | Сумма дохода в рублях | Сумма налог вычетов в рублях | Удержанный НДФЛ в рублях |

| 11.10.16 | 30.09.16 | 11.10.16 | 11.10.16 | 12.10.16 | Зарплата за сентябрь (окончат. расчёт) | 300000 | 1900 | ((300000+150000) -1900))х13%= 58253, где 150000 уже выпл.аванс за 1 половину сентяб |

| 20.10.16 | 31.10.16 | 11.11.16 | 11.11.16 | 12.11.16 | Аванс за 1 поло- вину октября | 150000 | ||

| 20.10.16 | 20.10.16 | 20.10.16 | 31.10.16 | 31.10.16 | Пособие по врем нетрудосп | 24451,23 | 3183 (24451,23х13%) | |

| 25.10.16 | 25.10.16 | 25.10.16 | 25.10.16 | 31.10.16 | Вознагражд. по договору оказ. услуг | 40000 | 5200 (40000х13%) | |

| 11.11.16 | 31.10.16 | 11.11.16 | 11.11.16 | 14.11.16 | Зарплата плата за вторую пол. октября | 317000 | 1900 | ((317000+150000) -1900)х13% 60463 |

| 11.11.16 | 11.11.16 | 11.11.16 | 30.11.16 | 30.11.16 | Отпускные | 37428,16 | 4866 (37428,16х13%) | |

| 20.11.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб. плата за первую половину ноября | 150000 | ||

09.12.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб.плата за вторую половину ноября | 320000 | 500 | ((320000+150000) -500)х13% = 61035 |

| 20.12.16 | 30.12.16 | 11.01.17 | 11.01.17 | 12.01.17 | Зараб.плата за первую полов. декабря | 150000 | ||

| 26.12.16 | 26.12.16 | 26.12.16 | 26.12.16 | 27.12.16 | Дивиденды | 5000 | (5000х13%) 650 | |

| 27.12.16 | 27.12.16 | 27.12.16 | 27.12.16 | 28.12.16 | Подарки в не денежн. форме | 35000 | 28000 (4000х7) | 910((35000-28000) х13%) |

| ИТОГО | 1528879,39 | 32300 | 194560 | |||||

В таблице отражены выданные семи сотрудникам подарки к Новому году.

В 2016 года эти сотрудники не получали материальную помощь и другие подарки.

Срок сдачи 6-НДФЛ за 2 квартал

6-НДФЛ за первое полугодие 2016 года необходимо сдать в ИНФС не позднее 1 августа

Обратите внимание, что 30 и 31 июля – это суббота и воскресенье. В эти дни налоговые инспекции не работают

Поэтому полугодовой расчет можно представить непосредственно 1 августа 2016 года (в понедельник) и это не будет считаться нарушением (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387).

Ближайшие сроки сдачи 6-НДФЛ в 2016 году следующие:

| Отчетный период | Срок сдачи |

| 9 месяцев 2016 года | не позднее 31 октября 2016 года |

| 2016 год | не позднее 3 апреля 2017 года (поскольку 1 и 2 апреля – это суббота и воскресенье) |